Объем рефинансирования жилищных кредитов в крупнейших российских ипотечных банках вырос на 38% в первом полугодии 2021 года по сравнению с тем же периодом 2020 года и достиг 311,2 млрд рублей. Несмотря на шестое повышение ключевой ставки в 2021 году, эксперты считают, что бум на кредиты и их рефинансирование не снизится.

Источник: kommersant.ru

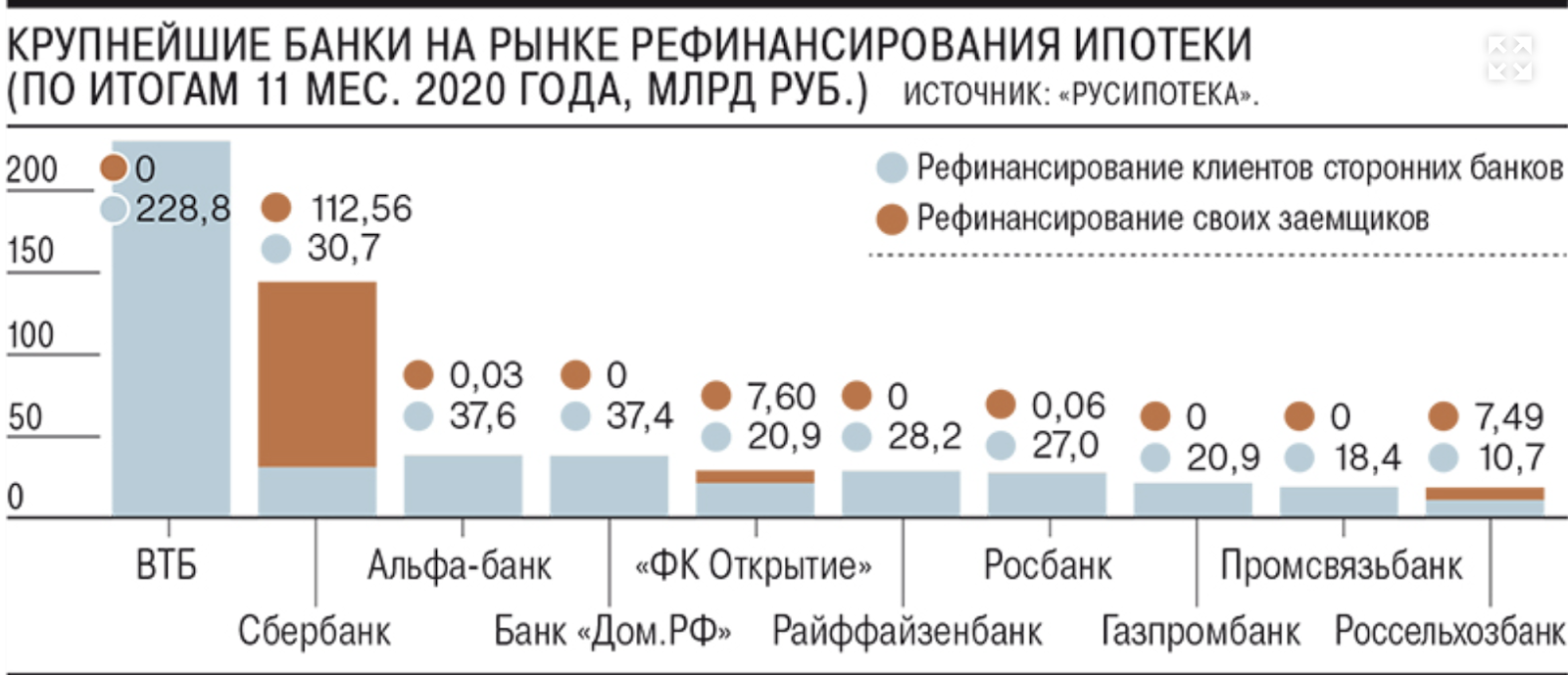

При рефинансировании вы берете новый кредит, чтобы погасить текущий, но по более низкой процентной ставке. Чаще всего для этого вам потребуется перейти в другой банк. Однако, есть банки, которые рефинансируют займы своих же клиентов.

Все бы хорошо, но чем выгодно рефинансирование банку, если кредит вы будете выплачивать по сниженному проценту? Или это снова маркетинговый ход? Давайте разбираться, кому действительно подойдет рефинансирование, стоит ли экономия бумажной волокиты, и почему банкам выгодно предлагать данную услугу.

Зачем вам рефинансирование кредита

Рефинансирование помогает сэкономить. Особенно когда дело касается больших сумм, как в случае с ипотекой. Например, вы выплачивали жилищный кредит в течение нескольких лет, а процентная ставка за это время значительно снизились. Вы можете рефинансировать кредит и выплачивать меньшую сумму в месяц, продлить срок выплат или, наоборот, «расквитаться» с кредитом быстрее. Чтобы не изучать предложения каждого банка по отдельности, можно сравнить процентные ставки и другие условия на сайтах-агрегаторах.

Также во многих банках при рефинансировании можно объединить от двух до шести кредитов в один. Это удобно, потому что банк погасит задолженности по всем кредитам, а вы будете платить один раз в месяц по сниженной ставке.

Рефинансирование можно оформить как в банке, где взят кредит, так и у банка-конкурента. Однако, при снижении процентной ставки в своем банке, шансы на отказ выше. Если в другом банке достаточно подходить по критериям, то в своем придется предоставить документы, которые доказывают, что вы находитесь в сложной финансовой ситуации.

Почему могут отказать

Рефинансировать можно потребительские и ипотечные кредиты, автокредиты, а также долги по кредитным картам. Отказать могут по нескольким причинам, но обычно они совпадают с теми, что и при обычном займе:

Низкий уровень дохода;

Плохая кредитная история;

Отсутствие постоянного места работы;

Неверно заполненные документы или их отсутствие;

Регулярные задержки по выплате алиментов, штрафов и ЖКХ платежей;

И другие.

По статистике, 55% всех отказов в кредите связаны с кредитной политикой банков. На практике это чаще всего означает, что банк не предоставляет услуги рефинансирования тем заемщикам, которые обращаются за кредитом. Например, индивидуальным предпринимателям. На втором месте — плохая кредитная история заемщика (16,6%).

Зачем рефинансирование банкам

Очевидно, что банки не занимаются благотворительностью, предлагая рефинансирование. Это выгодно по нескольким причинам:

Во-первых, у банка появляется новый клиент, который подходит под его требования (надежный, платежеспособный и так далее);

Во-вторых, новый клиент начинает пользоваться услугами банка, а также может перевести в новый банк свои счета, открыть дебетовые или кредитные карты. А после погашения кредита банк может предложить своему клиенту другие финансовые услуги;

В-третьих, банк получает прибыль с процентов по новому кредиту.

Как узнать, выгодно ли рефинансирование?

Итак, вы выбрали несколько предложений, которые показались вам самыми выгодными. Что дальше?

Уточните, какую сумму вам осталось выплатить за текущий кредит по старой процентной ставке;

Посчитайте, какой будет выплата за то же время по более низкой ставке в другом банке. Часто на сайте банка можно оценить предложение, используя кредитный калькулятор. Однако, расчеты лучше перепроверить в другом калькуляторе — некоторые клиенты утверждают, что кредитные калькуляторы некоторых банков вводят в заблуждение;

Сравните, сколько вы можете сэкономить. Если разница значительная, рассмотрите переход в другой банк для рефинансирования кредита.

Когда рефинансирование кредита не оправдано

Например, если сумма займа небольшая, а вы выплатили большую его часть. В таком случае сниженная ставка не гарантирует экономии.

Часто при погашении старого займа и открытии нового приходится тратить дополнительные средства. К примеру, при рефинансировании ипотеки в новом банке нужно заплатить за оформление справок, услуги нотариуса и оценщика, страховые взносы и так далее. Учитывая дополнительные траты, погашение нового кредита может обойтись дороже даже со сниженной ставкой.

При увеличении срока действия кредита сумма выплаты процентов по нему может стать значительно больше. Такой вариант подойдет тем, у кого недостаточно средств для ежемесячных выплат.