Комментарии 85

Только израильская команда SpaceIL при помощи инвесторов смогла запустить в 2019 году посадочный модуль Beresheet. Выход на орбиту Луны прошел успешно, но попытка посадки провалилась и аппарат разбился.

Еще японская команда Hakuto планирует в 2021 году запустить свой аппарат, который разрабатывался в рамках Google Lunar X Prize.

Но все это уже без поддержки и вознаграждений со стороны гугл.

Это дало свои плоды, хоть никто не выиграл приз.

Intuitive machines и Astrobotics имели наработки по лендерам и получили контракт от НАСА.

Мне интересно другое. Со стороны выглядит, как будто от SpaceX ожидается больше всего работы, а денег при этом выделено — с гулькин нос. Серьезно, 135 миллионов — это сопоставимо с затратами на запуск одного Super Heavy, без учета остальных запусков (в том числе на дозаправку) и без учета разработки всей этой летающей инфрастуктуры.

Ну и 22, 23 год выглядят как фантастика. Да, Маск работает быстро и быстро взрывает свои прототипы, но 2-3 года это слишком мало, как мне кажется. Сроки неизбежно «уползут» вправо.

По времени многое зависит от НАСА, как быстро они будут проводить свои экспертизы, как будут сертифицировать. Радует, что прокатили Боинг, любителя зайти с задней двери.

Радует, что прокатили Боинг, любителя зайти с задней двери.Зато пролез Локхид Мартин, который вместе с Боингом является основателем ULA.

Локхид постольку поскольку. А вот Dynetics это тот самый троянский конь. Компания из Алабамы где обитает сенатор Шелби, лоббировавший SLS. При этом Dynetics предлагает запускать своё лунное изделие целиком на SLS 1B, которая должна иметь EUS — новую вторую ступень, на которую ещё даже не дали денег и которая по срокам даже в 2025 год не вписывается. Альтернатива — запускать по частям на Vulcan от ULA и собирать на орбите, что то ещё удовольствие.

Я предполагаю значительное увеличение числа запусков.

Дозаправка в любой случае нужна, потому что без этого все мечты о Марсе даже с SLS, только местами и останутся. Это было в разы дешевле чем замутить Мега рокету, поэтому много кто против.

А summary of SEP's evaluation (Technical Rating + Management Rating)

Dynetics — Very Good + Very Good

Blue Origin — Acceptable + Very Good

SpaceX — Acceptable + Acceptable

То есть технический уровень приемлемый, менеджмент очень хороший. Кстати, SpaceX оценки снизили за задержки разработки пилотируемого Дракона и Фалькона Хэви. Я бы хотел видеть для эрудиции оценки Боинга, он тоже заявку подавал…

Очень забавно, если действительно так оценивали.

У одной фирмы нет ничего, далее близко похожего к этому проекту или космическим успехам. Зато нет ошибок и опозданий

А у другой есть куча результатов, но с задержками.

По-моему риски совершенно несравнимые

Если вы не против, я ограничусь прочтением по диагонали и выдержками (так что верить мне стоит очень осторожно) :)

Самая главная выдержка, из того, что я понял: цена контракта не зависела от оценки. Цена была запрошена участниками напрямую, и НАСА могла либо её принять (что она и сделала для спейсХ и Dynetics), либо попробовать сбить (как в случае с blue origin)

Последний документ в предоставленном списке, это описание от Stephen Jurczyk, который на основании анализа, подготовленного экспертами наса (с оценками рисков, уровнем и т.п.), должен был выбрать кандидата.

Соответственно, он описывает каждый пункт анализа, с чем он согласен и нет.

Коротко по каждой компании:

Blue origin

Хорошо:

- Человекооринетированный подход, где люди будут контроллировать процесс. А системы им будут помогать. Это считается снижением сложности и рисков

- Предложенный дизайн превосходит требования НАСА в частности количества мест, объема грузов и точности посадки

- Они скооперировались с Lockheed Martin и Northrop Grumman, у которых огромный опыт проектов и различных разработок. Это существенно снижает риски. Плюс консультация с Draper Laboratory

- Они предложили хороший план подготовки и сертификации персонала, включая использование различных видом симуляторов

- Они предложили демо полет в 2023 году (контрактный полет должен быть в 2024), в то же самое назначение

- Их план по коммерциализации включает поиск и предложение различных услуг на коммерческом рынке, таким образом проект HLS может иметь будущее и доход

- Хороший опыт прошлых проектов в команде (наверно имеются ввиду Lockheed Martin и Northrop Grumman), что дает НАСА уверенность в Blue Origin

Плохо:

- Их предложенный двигатель является новой разработкой, с очень низким уровнем готовности

Dynetics

Хорошо:

- Их предложенный дизайн превосходит или удовлетворяет требованиям по следующим характеристикам: возврат груза на лунную орбиту, автоматическая вертикальная посадка, масса доставляемого груза, выход космонавтов в космос, длительность операций на Гало-орбите

- Низкий модуль экипажа, что позволяет экипажу покидать корабль с минимальным риском травм, а также легко возвращаться обратно. В целом их дизайн очень ориентирован на экипаж, что сделает многие операции более эффективными.

- Вместо обычного трех-модульного посадочного корабля, они предложили двух-модульный, что снижает количество элементов в системе и уменьшает объем разработки. Кроме того, это инновационно

- Их план предполагает прозрачность всех процессов и участия НАСА на каждом этапе разработки

- Их дизайн рассчитан на долгосрочную перспективу и предполагает гибкую посадочную платформу, что позволит развивать её и после 2024 года

- Они начали обсуждения с интернациональными партнерами по доставку грузов на лунную орбиту. И эта доставка предполагает различный спектр нагрузки (от легкой до тяжелой)

- Они обсуждают использование топлива с лунной поверхности, что снизит транспортные расходы

- Они очень активно планируют использовать малый бизнес в качестве подрядчиков

- У них очень хорошо проработана часть по защите данных

Плохо:

- Их дизайн двигателя основан на компонентах, которые используются совсем недавно, либо их ещё только предстоит разработать. И многие подсистемы должны быть разработаны быстрее, чем было разработаны аналогичные системы в прошлом.

SpaceX

Хорошо:

- Они превосходят или подходят по требованиям в следующих характеристиках: стыковка, посадка, доставляемая масса, время на орбите (и т.п.)

- Их модуль жилья предлагает защиту от лунной пыли (тем, что отделен другим модулем)

- Их дизайн и методологии будут подкрепляться очень богатым опытом разработки hardware и software систем, которые активно используются в нынешних полетах

- Их дизайн рассчитан на долгосрочную перспективу и они включают очень много возможнстей и переиспользование уже в первую версию. Что делает переход проекта в долгосрочное использование быстрее и дешевле.

- Они предлагают очень аггресивный план ранних демонстраций работы системы, и предполагают, что до осуществления проекта (2024 года) будет произведено много демонстрационных пусков. При этом первый длительный запуск с облетом орбиты уже назначен на 2022.

- Они предлагают грузовые и пассажирские полеты для коммерческих покупателей в различные направления за пределами низкой околоземной орбиты

- Они предлагают доставку больших грузов для НАСА на луну, после окончания проекта

- У НАСА положительный прошлый опыт по работе со спейсХ по контракту доставки грузов на МКС

Плохо:

- Их предложенный двигатель очень сложный, и его только предстоит разработать и оттестировать

- Интеграция всех предложенных компонентов очень сложная и потребует много времени

- Их дизайн требует большого количества допольнительных операций (например заправка в космосе) и не очень хорошо проработан

- Их два проекта с НАСА (Crew dragon и OSP-3, Falcon Heavy) имели значительные задержки

ПС прошу прощения за кривизну фраз и если чтото непонятно. Я ни разу не переводчик, предоставляю as is :)

ППС кому надо, могу переслать документы по почте/мессенджером

Они скооперировались с Lockheed Martin и Northrop Grumman, у которых огромный опыт проектов и различных разработок. Это существенно снижает риски.

Наличие этих двух компаний увеличивает риски непомерного раздутия бюджета и сроков. Или НАСА забыли, что главный подрядчик по Джеймс Уэбб это как раз Northrop Grumman. И благодаря не малому вкладу Northrop Grumman, стоимость телескопа достигла 10 миллиардов долларов, а задержка запуска перевалила за 10 лет.

Их два проекта с НАСА (Crew dragon и OSP-3, Falcon Heavy) имели значительные задержки

SpaceX тоже не без греха. Имели место и задержки на несколько лет и некоторые технически проблемы, но это пока не сравниться с задержками от таких гигантов как Lockheed Martin и Northrop Grumman.

Понятно, что делать какие-то объективные выводы по нескольким пунктам из пересказа другого человека неправильно, но и NASA до объективности и рациональности очень-очень далеко. Прям не хочется в очередной раз подымать тему про SLS, где и так все очевидно.

Если отталкиваться от этого то у Blue Origin всё хорошо. Вдобавок невысокие риски в технологическом плане, классический дизайн, многие технологии уже обкатываются и есть реальный опыт. Все 4 компании из этой команды уже год работаю вместе над концепцией. Сроки конечно жесткие — конце 2022 уже надо совершить демонстрационный запуск и посадку.

Мы живем в будущем, где нет нормального 4К ролика с поверхности Луны, учитывая что там уже больше года есть китайский аппарат С отдельным спутником связи, вращающимся вокруг Луны.

Мы лишь получаем новости, что через 3-5 лет туда что-то отправят. И каждый раз новости выходят, в нормального качественного видеоролика длиной хотя бы 5 секунд — нет.

Но на его фоне все остальные — просто черепахи.

Но все предыдущие «космические творения» Маска основаны на традиционных технологияхОсобенно посадка и повторное использование первой ступени…

Можно смело добавить развитие итеррациями и технологию приварки трением стрингеров на Фальконе, оптические кабели на ракете и корабле, и метод борьбы со сбоями электронной начинки корабля…

Расскажите мне, кто работает так же, на тех же принципах.

Ракета с точки зрения рынка аналогичная всем остальным существующимОднако рынок делает выбор в её пользу. Она лучше. Почему она лучше? Например, потому что дешевле. Почему она дешевле? Потому что использует нетрадиционные технологии посадки и повторного запуска.

никаким образом на выполнение основной задачи не повлиялиУменьшение стоимости доставки это весьма заметное влияние на выполнение основной задачи.

выполняет совершенно те-же задачи, что и остальныеА конвейер Форда выполнял все те же задачи что другие выполняли без него.

А в остальном мбсолютно согласен.

Есть независимые оценки от RAND по рынку запусков тяжелых нагрузок на десять лет — американским фирмам перепадет коммерческих заказов 5-7 штук в год, еще 7-9 от американской военщины и до 5 от НАСА. С тенденцией уменьшения международных заказов из-за конкурентов. Пусть SpaceX заберет себе половину американского рынка — это будет 10-12 коммерческих стартов. Это слишком мало для вывода фирмы в прибыль. Маск и его менеджмент всегда ставил цель коммерческих запусков от 25 до 50 запусков в год. Это недостижимо.

Основная стратегическая ошибка SpaceX лежит не в техническом плане, а экономике — установленная низкая цена на запуск не обеспечивает при достигнутом темпе запусков выхода фирмы в прибыль. Высокие цены на носители других производителей обусловлены не только «жадностью», но имеют под собой экономическое обоснование.

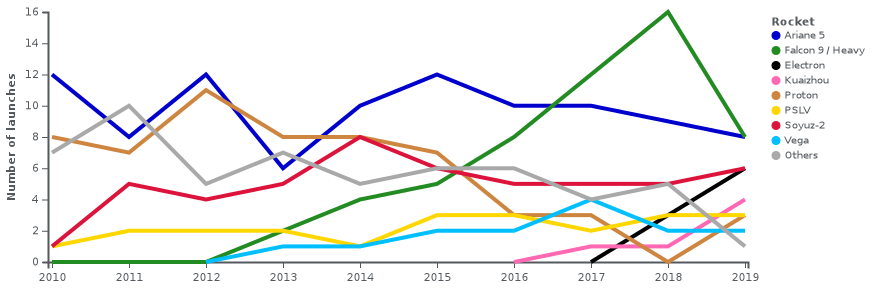

И вижу этот выбор. Новый игрок на протяжении 7 лет увеличивает свою долю и удерживает 1е место 3 последние года.

Манифест штука не точная, цыплят считать лучше по осени.

Но например здесь мы видим планы на 21 и 25 коммерческих пусков в 20 и 21 годах. И это больше чем рассчитанные вами необходимые «от 10 до 18 в год только на зарплату».

Вообще спасибо за ваш расчет в ВК, он правда наглядный и довольно интересный. Но вы сами признаете что в нем много допущений в обе стороны. При этом выводы делаете в строгой утвердительной форме «Фирма SpaceX и ее владелец совершили стратегическую ошибку».

Вы не учли источник дохода связанный с разработкой выполненной и выполняемой по программам NASA, там заметные суммы, часть которых также идет на ЗП.

Вы не учли что 62млн это цена «базовой комплектации», если я не ошибаюсь туда даже обтекатель не входит т.к. он нужен не всем, а вы его туда вписали. Реальные заказы включают дополнительный платные услуги стоимость которых мы, к сожалению, не знаем, но они вполне вероятно приносят дополнительную прибыль.

Вы не учли что эти 6000 сотрудников не необходимы для выполнения коммерческих пусков существующего Falcon. Часть из них, возможно значительная часть, работает над новыми проектами. Вы пренебрегли 10-15% работающих над Starlink, но я помню упоминания о том, что значительная часть работает над Crew Dragon (сейчас возможно уже нет), а еще некоторая часть над Starship. Если вы оцениваете прибыльность Falcon то и делить надо количество запусков совершенных + прогнозируемых на стоимость его разработки + операционные затраты необходимые для его функционирования, исключая заплату людей работающих по другим контрактам и проектам, прибыль от которых вы не учитываете.

Вы не учли что 62млн это цена «базовой комплектации», если я не ошибаюсь туда даже обтекатель не входит т.к. он нужен не всем, а вы его туда вписали.Обтекатель в базовую конфигурацию входит. Более того, сейчас «базовую комплектацию» входит 10% скидка на стоимость запуска на уже летавшей ступени, так что можно говорить, что базовая цена 54 миллиона. Ставка страхования для летавшей и новой ступени сейчас одинакова.

Если вы оцениваете прибыльность Falcon то и делить надо количество запусков совершенных + прогнозируемых на стоимость его разработки + операционные затраты необходимые для его функционирования, исключая заплату людей работающих по другим контрактам и проектам, прибыль от которых вы не учитываете.Тут есть проблемы. Приличная часть планируемых запусков — запуски Старлинка, то есть SpaceX их оплачивает сейчас, за счёт инвестиций, или капитальных вложений в привычной многим марксиской политэкономии, это не экономика, а именно политэкономия, смесь экономики с идеологией, что важно, потому, что политэкономии капитальные затраты — это именно затраты, а в рыночной экономике это расходы для повышения капитализации/рыночной стоимости предприятия.

Соответственно то, что в рыночной экономике приносит прибыль в виде повышения стоимости/капитализации предприятия в марксисткой политэкономии чистые затраты.

Откуда там у SpaceX в 19-м году 9 коммерческих запусков? От силы шесть штук Falcon 9 и FH

— 6 коммерческих нагрузок

— 2 собственные

— 4 НАСА

— 1 от военных

В этом году их тоже не будет больше.

Около 10 запусков за внешние деньги из которых 5-7 коммерческие. Оценка RAND вполне адекватная.

Около 10 запусков за внешние деньги из которых 5-7 коммерческие. Оценка RAND вполне адекватная.Во первых, запуски НАСА и МО тоже вполне коммерческие, Маск их выиграл у конкурентов. Во вторых, деньги от НАСА и МО звенят и шуршат неотличимо от прочих.

А вот с «внешними запусками» соглашусь. Но это раскрутка Старлинк.

Деньги за запуски получает и Роскосмсос и Китайцы за запуски национальных нагрузок, но их никто не относит к «коммерческим».

RAND их не считает запусками с коммерческого рынка:)Нет, не так — RAND их не считает запусками с мирового рынка. При всей рыночной структуре НАСА и МО очень редко, в самых исключительных случаях, отдают запуски за границу. Поэтому в расчёте мирового рынка учитывать эти запуски бессмысленно, как и европейские или наши.

Неопределенность на коммерческом рынке

RAND утверждает, что есть еще одна причина поддержки трех поставщиков — помочь американским поставщикам пусковых услуг оставаться конкурентоспособными на коммерческом рынке.

Аналитики RAND прогнозируют, что доля рынка занимаемая американскими фирмами, снизится, поскольку Arianespace и Россия примут на вооружение новые ракеты-носители, которые лучше подходят для тяжелых запусков. Это вызывает беспокойство у ВВС США, потому что стратегия Фазы 2 предполагает, что у провайдеров запусков будет здоровый коммерческий бизнес.

Моделирование, проведенное для исследования, предполагает, что доля рынка, занимаемая американскими фирмами, может упасть до четырех-семи запусков тяжелых коммерческих спутников в год уже к 2025 году, говорит RAND, что делает вероятным, что запуски для национальной безопасности будут основным источником спроса на запуски тяжелых нагрузок в США в течение следующего десятилетия.

Прогноз рынка запусков нагрузок для национальной безопасности остается стабильным: от семи до девяти запусков в год для анализируемого RAND сегмента.

Исследователи не предоставили прогноз спроса на запуски НАСА. Исторически сложилось, что в среднем от трех до пяти запусков в год, но это «очень неровно», говорится в исследовании. Общий спрос в США в настоящее время составляет в среднем 12 запусков в год, причем запуски для национальной безопасности составляют большинство.

RAND прогнозирует, что спрос на запуск со стороны коммерческих широкополосных группировок будет скромным. «Тяжелый» запуск — предпочтительный метод для построения первоначальных созвездий, потому что он обеспечивает быстрые и экономически эффективные способы построения созвездии, требуя меньше запусков. Тем не менее, говорится в исследовании, малые и средние запуски являются предпочтительными методами пополнения или замены спутников после завершения первоначального строительства созвездий из-за разной потребности в количестве и орбитах спутников.

Having a viable third provider at least until 2023, the study says, would give the Air Force breathing room until there’s more clarity on future commercial launch demand and until the Air Force can be certain that the launch vehicles that are being developed for the National Security Space Launch program are ready on time.Гугл-переводчик, не учитывая контекста, лажает, это раз. Смысл в том, что согласно Основам Космической политики, надо иметь несколько независимых национальных провайдеров для гарантированного доступа.

Во вторых, само исследование небезупречно.

Исследователи не предоставили прогноз спроса на запуски НАСА. Исторически сложилось, что в среднем от трех до пяти запусков в год, но это «очень неровно», говорится в исследовании. Общий спрос в США в настоящее время составляет в среднем 12 запусков в год,Учитывая данные по стагнирующим рынкам, оно не включает потребностей разворачиваемой Лунной программы.

Точно так же и военные запуски просто так никто не отдает.

Есть независимые оценки от RAND по рынку запусков тяжелых нагрузок на десять лет — американским фирмам перепадет коммерческих заказов 5-7 штук в год, еще 7-9 от американской военщины и до 5 от НАСА.Отлично! А что они сказали о малых спутниках, до 831кг массы?

В этом и фокус — они описали давно наметившийся тренд на снижение числа запусков тяжелых геостационарных спутников, прежде всего спутникового ТВ и интернета, со сроком активного существования 10-15 и более лет, а вы данные из этого сектора распространили на весь рынок — и получилась ерунда. Тем более, что в секторе государственных и военных спутников наиболее сильна тенденция поддержки национальных операторов — пресловутая гарантия национального доступа на орбиту.

А теперь смотрим планы запусков на 2021-2023 года вот здесь:Видим, что в 2020 состоялось запусков 9, из них на Фальконах 6, запланировано ещё больше шестидесяти, из них на Фальконах 41 (но часть из них TBD, т.е. «не ранее, чем», и ещё часть — Старлинки)…

Хотите посчитать 2021 и 2022 годы?

Пусть SpaceX заберет себе половину американского рынка — это будет 10-12 коммерческих стартов. Это слишком мало для вывода фирмы в прибыль. Маск и его менеджмент всегда ставил цель коммерческих запусков от 25 до 50 запусков в год. Это недостижимо.Именно поэтому Маск и затеял Старлинк, который сам может требовать до 24 запусков, а деньги, в конечном счёте, берёт с пользователей интернета.

Судя по деятельности SpaceX и контракты, которые он берет — малая емкость тяжелых спутников для них очевидна и фирма активно внедряется в другие сектора. Следствием является будущее «убийство» американских стартапов с мелкоракетками и странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете. SpaceX может себе это позволить из-за экономии на многоразовости.

Насчет запусков «мелочи» ничего сказать не могу, я не встречал внятного прогноза.То, что «не встречал» — я понимаю. Не понимаю, почему прогноз по стагнирующему сегменту спутников ГСО распространил на весь рынок? Почему, например, не сделал это с сегментом лунных запусков?

Следствием является будущее «убийство» американских стартапов с мелкоракетками и странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете.У Министерства Обороны есть программы поддержки «малоракетных фирм», так что умереть 2-3 фирмам они не дадут. Просто у МО свои требования — мобильная пусковая, с возможностью запуска с любой крупной авиабазы, например, частые запуски, малое время подготовки к запуску, и т.д. Но и больших денег там нет.

странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете.

А на чём вы предлагаете запускать эту миссию? Много вариантов?

и странные контракты с запуском 400-кг спутника (НАСА, наука) на тяжелой ракете. SpaceX может себе это позволить из-за экономии на многоразовости.Найдите параметры этого запуска, и попробуйте доказать, что в Штатах есть сертифицированная под этот класс нагрузки и способная вывести на необходимую орбиту малая ракета. Если получится — пишите в Управление Генеральномо Инспектора, сможете легко заработать $10K.

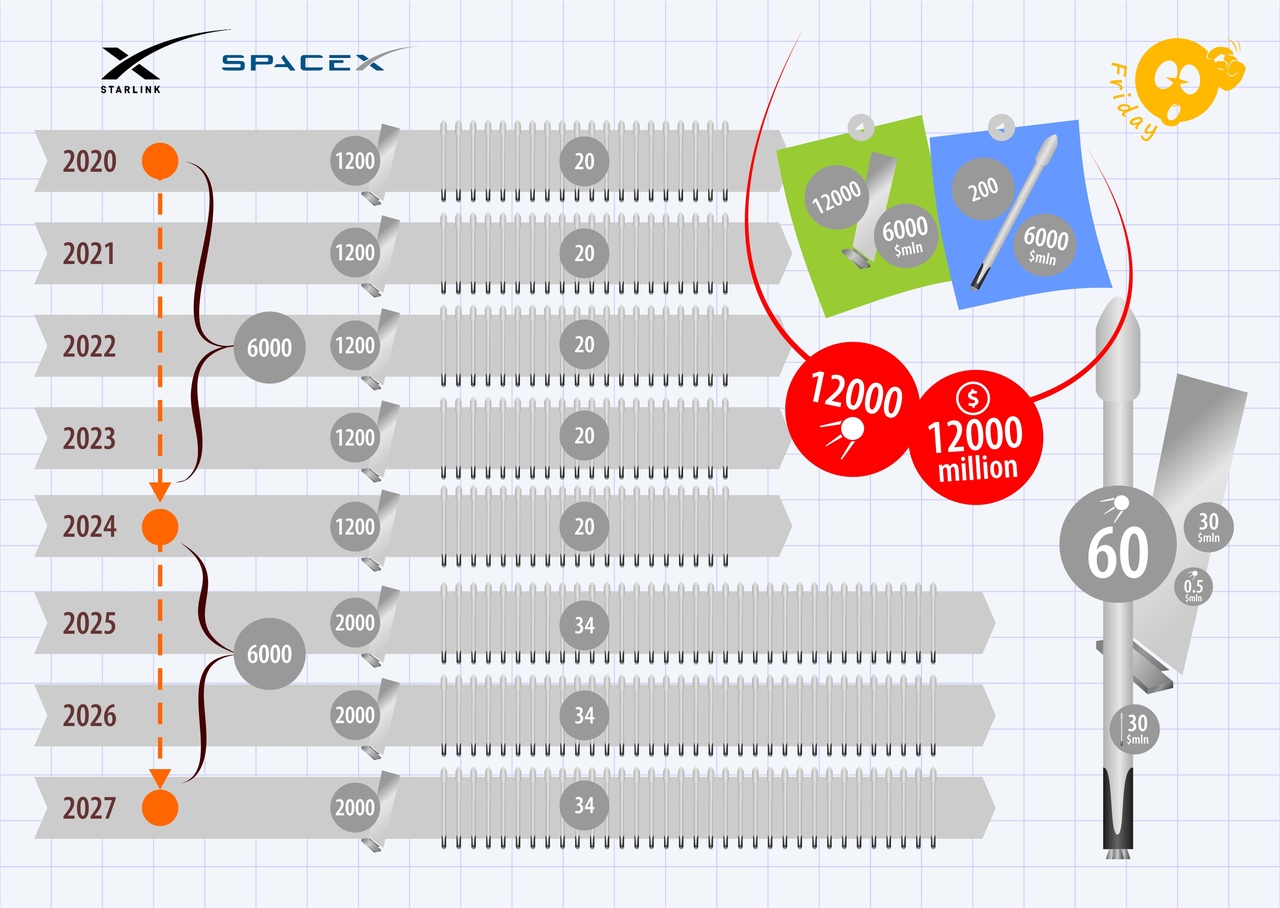

Правда, по моим данным, темп производства спутников Старлинка, то есть запусков, вероятно, будет больше. Скажем — 30…

У кого ещё столько же?

Я как-то рисовал сколько необходимо запусков F9 для развертыванияИ с первого же взгляда в вашей инфографике видна ошибка. На ней запуски на восемь лет, а САС (срок активного существования) Старлинков — 5-7 лет. Где запуски для необходимой замены спутников с истёкшим САС?

Все эти технологии (спасибо Маску) никаким образом на выполнение основной задачи не повлияли, никакого нового качества не принесли.Все эти технологии были направлены, прежде всего, на снижение трудоёмкости и стоимости Фальконов и Драконов. В результате фирма с числом сотрудников в 7 тысяч человек высаживает с рынка монстров с десятками тысяч работников.

Причём, обратите внимание — Фалькон даже в первых своих итерациях, чрезвычайно экономически эффективная ракета. Маск сначала создал экономически эффективный РН Фалькон, а потом только сделал его частично многоразовым.

В этом и есть принципиальная разница. Все предыдущие РН были рассчитаны на высокие технические показатели. Маск первым смог создать работающую РН, ориентированную, прежде всего, на экономику. То есть, да, не предложив ничего нового с технической части Маск реально сумел изменить парадигму отрасли. Не знаю, как вам, но это круче.

Единственное новое качество есть у Gargo Dragon — он может возвращать грузы на землю. Качество необходимое, но маловостребованное, возвращать с орбиты нечего.Да, в НАСА тоже так думали, поэтому в начале в договоре по CRS говорилось о двадцати тоннах на МКС и трёх тоннах с МКС на Землю. Пришлось в дополнительном протоколе, когда увеличивали число полётов, увеличивать и количество НР, доставляемой с МКС на Землю. В какой-то момент даже дерьмо из туалета МКС потребовалось в большом количестве.

Распиаренные иконы — возвращение и многоразовость имеют отношение к внутренним делам фирмы для уменьшения себестоимости ракеты и аппаратов. Видимо это делает изделия несколько дешевле, но в отсутствии рынка это значит мало.Благодаря этим «внутренним делам фирмы» небольшая контора в 7 000 человек делает и запускает ракеты, двигатели и космические корабли, и выпирает из рынка Роскосмос с его более ста тысяч сотрудников.

Вам этого мало, чтобы понять, что рынок всё же существует?

«Небольшая контора»в 7000 человек требует годовой ФОП от 500 до 800 млн долларов. У SpaceX, при всем старании, нет такой прибыли даже на выплату зарплаты. Поэтому об экономических успехах я пока помолчу.

«Небольшая контора»в 7000 человек требует годовой ФОП от 500 до 800 млн долларов. У SpaceX, при всем старании, нет такой прибыли даже на выплату зарплаты.В какой момент ФОП стал частью прибыли?

Кстати, ещё одна приятная особенность рынка — наличие самого понятия инвестиций. Это расходы, направленные на увеличение рыночной стоимости/капитализации предприятия, в рыночной экономике само предприятие — товар особого рода. В идеологии плановой экономики нет этих понятий, там стоимость предприятия величина виртуальная, которая может реализоваться только в момент продажи предприятия или его части. В этой идеологии на месте инвестиций «капитальные затраты».

Так вот, посмотрев на динамику изменения стоимости SpaceX вы поймёте, откуда у Маска деньги на ФОП и накладные расходы.

Считается нормальным если ФОТ составляет 15-25% в прибыли фирмы.

Я как-то к пятнице делал прикидки по необходимому количеству запусков Falcon 9 для оплаты работников — у меня получилось от 10 до 20 продаж пуска по коммерческой цене в год. Брал самые консервативные оценки — 6000 работников и средняя зп США. Извините но для наглядности приведу картинку:

А это текст поясняющий расчет.

ФОП платится либо из прибыли фирмы (изымаясь по ходу дела из оборота), либо с разных заимствований (частных или банковских).ФОТ платится из выручки или заимствований, но некоторые заимствования являются инвестициями, и повышают рыночную стоимость/капитализацию предприятий. Вы сами подтвердили мои слова — в вашей системе взглядов рыночной стоимости или капитализации нет.

А она как тот суслик — есть.

Более адекватной оценкой стоимости (я делал прикидку по трем методикам) будет в районе 10 млр долларов. Все остальное хайп и пиар, на мой взгляд конечно.

Я не рассматриваю «капитализацию» SpaceX по двум причинам. Во-первых, это просто оценка ангажированной финконторы ничем не подтвержденная на открытом рынке. SpaceX является частной конторой без публичной оценки через рынок акций.Да, только вот в чём проблема — финконтора ангажирована банком, которому выгодно приуменьшить оценку, чтобы увеличить процент по кредиту. И, второе — вы бы дали заёмщику миллиарды долларов, если он не даст вам подтверждений своей платежеспособности? Вот и банк/инвестор не даст.

Так что, не беспокойтесь — крупные инвесторы и кредиторы отлично в курсе финансового положения SpaceX.

Это просто результат хайпа и новой мифологии вокруг Маска и его творений.Старые мифы не выдерживают критики, поэтому создаем новые.

SpaceX Starship Moon Landing

Blue Origin's HLS National Team Mission to the Moon to Stay with NASA

А вот где панели у двух других лундеров, не совсем понял. У Нейшенал Тим это серые панельки, а у Старшипа (или уже Муншипа?) черный нос?

НАСА выбрало три фирмы, которые будут участвовать в программе создания корабля для посадки на Луну