Пусть в некоторой предметной области исследуются показатели X и Y, которые имеют количественное выражение.

При этом есть все основания полагать, что показатель Y зависит от показателя X. Это положение может быть как научной гипотезой, так и основываться на элементарном здравом смысле. К примеру, возьмем продовольственные магазины.

Обозначим через:

X — торговую площадь(кв. м.)

Y — годовой товарооборот(млн. р.)

Очевидно, что чем выше торговая площадь, тем выше годовой товарооборот(предполагаем линейную зависимость).

Представим, что у нас есть данные о некоторых n магазинах(торговая площадь и годовой товарооборот) — наш датасет и k торговых площадей(X), для которых мы хотим предсказать годовой товарооборот(Y) — наша задача.

Выдвинем гипотезу, что наше значение Y зависит от X в виде: Y = a + b * X

Чтобы решить нашу задачу, мы должны подобрать коэффициенты a и b.

Для начала зададим a и b случайные значения. После этого нам нужно определиться с функцией потерь и оптимизационным алгоритмом.

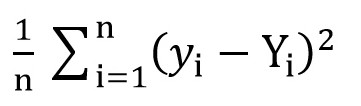

Для этого мы можем воспользоваться среднеквадратичной функцией потерь(MSELoss). Вычисляется по формуле:

Где y[i] = a + b * x[i] после a = rand() и b = rand(), а Y[i] – правильное значение для x[i].

На данном этапе мы имеем среднеквадратичное отклонение(некую функцию от a и b). И очевидно, что, чем меньше значение этой функции, тем более точно подобраны параметры a и b относительно тех параметров, которые описывают точную зависимость между площадью торгового помещения и товарооборотом в этом помещении.

Теперь мы можем приступить к использованию градиентного спуска(как раз для минимизации функции потерь).

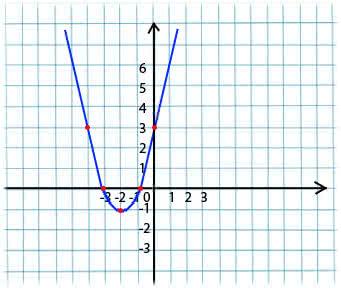

Суть его очень проста. Например, мы имеем функцию:

Берем произвольное значение x из области определения функции. Представим, что это точка x1 = -4.

Далее мы берем производную по x от этой функции в точке x1(если функция зависит от нескольких переменных(например, от a и b), то нужно брать частные производные по каждой из переменных). y’(x1) = -4 < 0

Теперь получаем новое значение для x: x2 = x1 – lr * y’(x1). Параметр lr(learning rate) позволяет устанавливать размер шага. Таким образом получаем:

Если частная производная в заданной точке x1 < 0 (функция убывает), то мы движемся к точке локального минимума. (x2 будет больше, чем x1)

Если частная производная в заданной точке x1 > 0 (функция возрастает), то мы все по-прежнему движемся к точке локального минимума. (x2 будет меньше, чем x1)

Выполняя этот алгоритм итерационно, мы приблизимся к минимуму(но не достигнем его).

На практике это все выглядит куда более просто(однако я не берусь утверждать, какие коэффициенты a и b подойдут максимально точно к вышеописанному случаю с магазинами, поэтому возьмем зависимость вида y = 1 + 2 * x для генерации датасета, а потом обучим нашу модель на этом датасете):

(Код написан здесь)

Скомпилировав код, можно заметить, что начальные значения a и b были далеки от требуемых 1 и 2 соответсвенно, а итоговые значения весьма близки.

Немного проясню моменты того, почему у нас a_grad и b_grad считаются именно так.

Материалы, используемые в статье:

towardsdatascience.com/understanding-pytorch-with-an-example-a-step-by-step-tutorial-81fc5f8c4e8e

www.mathprofi.ru/metod_naimenshih_kvadratov.html

При этом есть все основания полагать, что показатель Y зависит от показателя X. Это положение может быть как научной гипотезой, так и основываться на элементарном здравом смысле. К примеру, возьмем продовольственные магазины.

Обозначим через:

X — торговую площадь(кв. м.)

Y — годовой товарооборот(млн. р.)

Очевидно, что чем выше торговая площадь, тем выше годовой товарооборот(предполагаем линейную зависимость).

Представим, что у нас есть данные о некоторых n магазинах(торговая площадь и годовой товарооборот) — наш датасет и k торговых площадей(X), для которых мы хотим предсказать годовой товарооборот(Y) — наша задача.

Выдвинем гипотезу, что наше значение Y зависит от X в виде: Y = a + b * X

Чтобы решить нашу задачу, мы должны подобрать коэффициенты a и b.

Для начала зададим a и b случайные значения. После этого нам нужно определиться с функцией потерь и оптимизационным алгоритмом.

Для этого мы можем воспользоваться среднеквадратичной функцией потерь(MSELoss). Вычисляется по формуле:

Где y[i] = a + b * x[i] после a = rand() и b = rand(), а Y[i] – правильное значение для x[i].

На данном этапе мы имеем среднеквадратичное отклонение(некую функцию от a и b). И очевидно, что, чем меньше значение этой функции, тем более точно подобраны параметры a и b относительно тех параметров, которые описывают точную зависимость между площадью торгового помещения и товарооборотом в этом помещении.

Теперь мы можем приступить к использованию градиентного спуска(как раз для минимизации функции потерь).

Градиентный спуск

Суть его очень проста. Например, мы имеем функцию:

y = x*x + 4 * x + 3

Берем произвольное значение x из области определения функции. Представим, что это точка x1 = -4.

Далее мы берем производную по x от этой функции в точке x1(если функция зависит от нескольких переменных(например, от a и b), то нужно брать частные производные по каждой из переменных). y’(x1) = -4 < 0

Теперь получаем новое значение для x: x2 = x1 – lr * y’(x1). Параметр lr(learning rate) позволяет устанавливать размер шага. Таким образом получаем:

Если частная производная в заданной точке x1 < 0 (функция убывает), то мы движемся к точке локального минимума. (x2 будет больше, чем x1)

Если частная производная в заданной точке x1 > 0 (функция возрастает), то мы все по-прежнему движемся к точке локального минимума. (x2 будет меньше, чем x1)

Выполняя этот алгоритм итерационно, мы приблизимся к минимуму(но не достигнем его).

На практике это все выглядит куда более просто(однако я не берусь утверждать, какие коэффициенты a и b подойдут максимально точно к вышеописанному случаю с магазинами, поэтому возьмем зависимость вида y = 1 + 2 * x для генерации датасета, а потом обучим нашу модель на этом датасете):

(Код написан здесь)

import numpy as np

# инициализация повторяемой последовательности случайных чисел

np.random.seed(42)

# создаём np-массив из 1000 случайных чисел в диапазоне 0..1

sz = 1000

x = np.random.rand(sz, 1)

# строим функцию y = f(x) и добавляем немного гауссова шума

y = 1 + 2 * x + 0.1 * np.random.randn(sz, 1)

# формируем индексы от 0 до 999

idx = np.arange(sz)

# случайно их тасуем

np.random.shuffle(idx)

train_idx = idx

# формируем наборы обучающих данных

x_train, y_train = x[train_idx], y[train_idx]

# задаём начальные случайные значения коэффициентам линейной регрессии

a = np.random.randn(1)

b = np.random.randn(1)

print(a,b)

# скорость обучения

lr = 0.01

# количество эпох

n_epochs = 10000

# основной цикл

for epoch in range(n_epochs):

# рассчитываем результирующий массив с текущими коэффициентами a и b

# на основе обучающей выборки

yhat = a + b * x_train

# 1. определяем лосс

# считаем отклонение нового результата от обучающего:

error = (y_train - yhat)

# 2. считаем градиенты (вспоминая формулу производной)

# для коэффициента a

a_grad = -2 * error.mean()

# для коэффициента b

b_grad = -2 * (x_train * error).mean()

# 3. обновляем параметры, используя коэффициент скорости обучения

a = a - lr * a_grad

b = b - lr * b_grad

print(a,b)

Скомпилировав код, можно заметить, что начальные значения a и b были далеки от требуемых 1 и 2 соответсвенно, а итоговые значения весьма близки.

Немного проясню моменты того, почему у нас a_grad и b_grad считаются именно так.

F(a, b) = (y_train - yhat) ^ 2 = (1 + 2 * x_train – a + b * x_train). Частная производная F по a будет равняться -2 * (1 + 2 * x_train – a + b * x_train) = -2 * error. Частная производная F по b будет равняться -2 * x_train * (1 + 2 * x_train – a + b * x_train) = -2 * x_train * error. Мы берем среднее значение (mean()) в виду того, что error и x_train, и y_train – это массивы значений, a и b – это скаляры.Материалы, используемые в статье:

towardsdatascience.com/understanding-pytorch-with-an-example-a-step-by-step-tutorial-81fc5f8c4e8e

www.mathprofi.ru/metod_naimenshih_kvadratov.html