Комментарии 20

Российский портфель получился по доходности выше чем американский без учета инфляции? )

А по рискам как он?

А по рискам как он?

Сколько сам анализировал и продолжаю анализировать на более профанском, конечно, уровне всевозможные инструменты, всё больше приходит понимание, что нет даже хотя бы более-менее стабильного инструмента — за всем нужен глаз да глаз, по-любому, нужно держать руку на пульсе, быть гибким, постоянно экспериментировать, совершенствуя свой портфель. Это, я вам скажу, достаточно печальное открытие для лентяя, привыкшего всё автоматизировать)

Не говоря уже о сверхдолгосрочных инвестициях — в голове сидит чей-то уже не помню где прочитанный коммент — «В нашей стране не было и 30 лет, чтобы не случился какой-нибудь кризис, дефолт, революция или ещё чего...»

Просто читая Ваши посты, немножко расслабляешься, в предвкушении найденного грааля, а не стоит. Хочется ещё раз напомнить читающим о том, что инвестиции и риски вещи неразрывные и совсем уж лежать на диване, один раз сделав что-то не выйдет.

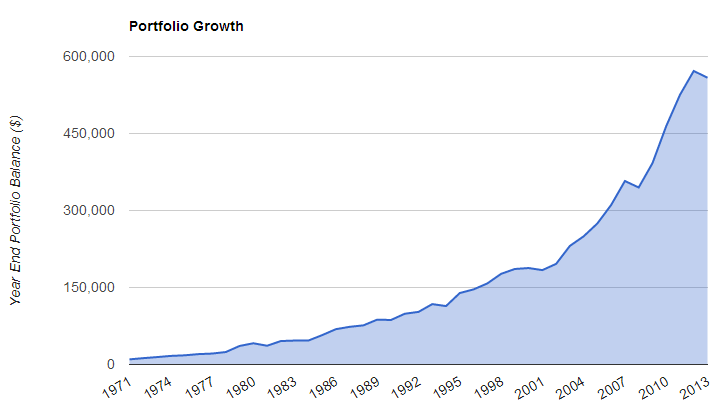

Вот и Ваш портфель не очень красиво «колбасит» в последние года. Есть данные за 2013 — часть 2014?

Сами посты замечательные, прошу, продолжайте!

Не говоря уже о сверхдолгосрочных инвестициях — в голове сидит чей-то уже не помню где прочитанный коммент — «В нашей стране не было и 30 лет, чтобы не случился какой-нибудь кризис, дефолт, революция или ещё чего...»

Просто читая Ваши посты, немножко расслабляешься, в предвкушении найденного грааля, а не стоит. Хочется ещё раз напомнить читающим о том, что инвестиции и риски вещи неразрывные и совсем уж лежать на диване, один раз сделав что-то не выйдет.

Вот и Ваш портфель не очень красиво «колбасит» в последние года. Есть данные за 2013 — часть 2014?

Сами посты замечательные, прошу, продолжайте!

1. «нет даже хотя бы более-менее стабильного инструмента» — конечно его нет, а вот ребалансируемый портфель КЛАССОВ инструментов весьма стабилен. В этом весь смысл Asset Allocation.

2. Спорим, что если я в расчеты добавлю дефолтный год и пару лет за ним, показатели российского портфеля даже улучшатся? :)))

3. Последние 2 года портфель колбасит меньше, чем бывало. Он проигрывает инфляции, это да. Но 2 года — не показатель для пенсионных накоплений, любой инструмент может 2 года проигрывать инфляции. По такому критерию нам вообще никакой портфель никогда не подойдет.

Вот акции-бонды-золото с 1972 года по 2013 в логарифмической шкале: habrastorage.org/files/f97/44d/cf6/f9744dcf626143bbad9058b6b4c4292e.png

а вот в линейной: habrastorage.org/files/556/5b1/02a/5565b102a6bc4ae2a431c010738f6fd8.png

построено по результатам годов, т.е. внутригодовые просадки не видны

а вообще спасибо на добром слове :)

2. Спорим, что если я в расчеты добавлю дефолтный год и пару лет за ним, показатели российского портфеля даже улучшатся? :)))

3. Последние 2 года портфель колбасит меньше, чем бывало. Он проигрывает инфляции, это да. Но 2 года — не показатель для пенсионных накоплений, любой инструмент может 2 года проигрывать инфляции. По такому критерию нам вообще никакой портфель никогда не подойдет.

Вот акции-бонды-золото с 1972 года по 2013 в логарифмической шкале: habrastorage.org/files/f97/44d/cf6/f9744dcf626143bbad9058b6b4c4292e.png

{kind=link}

а вот в линейной: habrastorage.org/files/556/5b1/02a/5565b102a6bc4ae2a431c010738f6fd8.png

{kind=link}

построено по результатам годов, т.е. внутригодовые просадки не видны

а вообще спасибо на добром слове :)

Слушайте, это очень круто! Т.е. как и писали в предыдущих комментариях, суть известная, подача — замечательная. Более того, комментарии становятся отличной площадкой «потрындеть за практику». Пишите дальше, очень интересно!

Вопрос такой: ребалансировкой я управляю сам из какого-нибудь личного кабинета или этим занимается «Управляющая компания», организация через которую я прикупил портфель, строго один раз в год (по моему бумажному заявлению или в конце отчетного периода)?

UPD: или этот портфель виртуальный, существует только у нас, а мы только приобрели акции у одного, облигации у другого, и соответственно сами должны продавать дороже, покупать дешевле.

Извиняюсь за, может быть глупые вопросы, немного не понятно как работает

UPD: или этот портфель виртуальный, существует только у нас, а мы только приобрели акции у одного, облигации у другого, и соответственно сами должны продавать дороже, покупать дешевле.

Извиняюсь за, может быть глупые вопросы, немного не понятно как работает

сами из брокерского терминала.

Существуют, конечно, и «управляющие компании» (здесь могла быть ваша реклама), но они за эту несложную манипуляцию будут с вас брать процент и более(зависит от наглости) и покупать себе красивые машины, офисы и все такое. Я как раз хочу показать, что нет тут никакого Rocket Science

Существуют, конечно, и «управляющие компании» (

Несколько вопросов от чайника:

- Как это реализовать на практике проще всего? Я представляю, что я должен пойти в ближайшую УК или к агенту, купить ПИФы акций и облигаций, написав при этом кучу заявлений и в какой-нибудь Сбербанк за покупкой обезличенного золота (или всё-таки настоящего?). И потом каждый год снова ходить по тем же адресам для ребалансировки. Или это реализовывается как-то проще нынче?

- Тут же вопрос диверсификации внутри одного класса инструментов — ведь если обанкротится УК «Двойка-Некролог», то и сгорят накопления? Стоит ли разделять средства ещё и внтури классов между УК? А может и между странами — часть средств вкладывать в забугорные УК?

- Как произвести расчёты и будут ли они отличаться для постепенных накоплений? В жизни редко речь идёт о большой сумме, которую вдруг положили на 20 лет. А вот начать откладывать по чуть-чуть ежемесячно могут многие. Что если пополнять портфель так и, соответственно, ребалансировку проводить не продавая, то чего стало много, а пополняя то, чего стало мало новыми живыми деньгами снаружи?

Диверсификацию внутри одного класса должен выполнять ПИФ, ETF

Компанию Двойка-Некролог уже давно купил Сбербанк, поэтому былинные богатыри переехали сюда и туда. Золото обезличенное, как я помню, имеет меньший спред, чем слитки (особенно на малых размерах) и обитает где-то рядом с богатырями. Какой сейчас там спред (это критично!), что сейчас можно купить онлайн, что с бумагами и подписями — я просто не отслеживаю. За уточнениями следут обратиться к компетентному сотруднику Сбербанка и внимательно выяснить все спреды, комиссии и прочие расходы на сегодняшний день. Вероятность банкротства Сбербанка и катаклизмы, ставшие причинами-следствиями, это все скорее про упомянутый рейтинг страны — бебебе.

Диверсификацию по странам, конечно, делать надо, по принципу развитые-развивающиеся, причем долю развивающихся не советую делать более 10%. Еще раз, я настаиваю, чтобы пенсионные накопления были в самом надежном месте — в активах AAA, через ETF, которые доступны на американском рынке, пусть через любого дисконтного брокера, который еще не отфутболивает СНГ-клиентов. Там и страховка до 500 тыс, и вероятность банкротства вангардовских i-ЕТФ или спайдеров минимальна, и комиссии ниже, и выбор ЕТФов больше

Расчеты для постепенных накоплений будут отличаться, конечно. На самом деле ребалансировку выгодней проводить не продавая, а докупая, вроде в статье SEC это тоже упомянуто

Компанию Двойка-Некролог уже давно купил Сбербанк, поэтому былинные богатыри переехали сюда и туда. Золото обезличенное, как я помню, имеет меньший спред, чем слитки (особенно на малых размерах) и обитает где-то рядом с богатырями. Какой сейчас там спред (это критично!), что сейчас можно купить онлайн, что с бумагами и подписями — я просто не отслеживаю. За уточнениями следут обратиться к компетентному сотруднику Сбербанка и внимательно выяснить все спреды, комиссии и прочие расходы на сегодняшний день. Вероятность банкротства Сбербанка и катаклизмы, ставшие причинами-следствиями, это все скорее про упомянутый рейтинг страны — бебебе.

Диверсификацию по странам, конечно, делать надо, по принципу развитые-развивающиеся, причем долю развивающихся не советую делать более 10%. Еще раз, я настаиваю, чтобы пенсионные накопления были в самом надежном месте — в активах AAA, через ETF, которые доступны на американском рынке, пусть через любого дисконтного брокера, который еще не отфутболивает СНГ-клиентов. Там и страховка до 500 тыс, и вероятность банкротства вангардовских i-ЕТФ или спайдеров минимальна, и комиссии ниже, и выбор ЕТФов больше

Расчеты для постепенных накоплений будут отличаться, конечно. На самом деле ребалансировку выгодней проводить не продавая, а докупая, вроде в статье SEC это тоже упомянуто

А можно ещё один глупый вопрос?

В диаграмме выше учтена просто рыночная стоимость моих акций/золота/недвижимости? Ведь помимо стоимости есть ещё «активная» доходность. Золото имеет только собственную ценность. Зато акции могут приносить дивиденды. А могут и не приносить. Недвижимость можно сдавать.

В диаграмме выше учтена просто рыночная стоимость моих акций/золота/недвижимости? Ведь помимо стоимости есть ещё «активная» доходность. Золото имеет только собственную ценность. Зато акции могут приносить дивиденды. А могут и не приносить. Недвижимость можно сдавать.

пытаемся по возможности все учитывать. Иначе вон недвижка в штатах вообще была бы на уровне 2% годовых после вычета инфляции

Но это ведь всё очень индивидуально. Вон писали, что Амазон дивиденды вообще не платит, но все вкладывают, т.к. верят в простое повышение курса акций. А недвижимость в разных местах тоже по-разному оценивается — где-то она только дорожает, а где-то через 30 лет любой дом считается «ветхим» и подлежит сносу.

Скажите, а когда же выйдет продолжение?

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Enlarge your pension-3. Примеры. Все познается в сравнении