Комментарии 31

я не скажу за всю Одессу но на фин рынках нет нормлаьного распределения

как минимум это логнормальное распределение а как максимум вобще другая форма распределения

как минимум это логнормальное распределение а как максимум вобще другая форма распределения

и еще про нормальное распределение и погоду

vk.com/video-29238599_164506818

там в середине говорится что если есть ккоето значение погоды( цен на рынке) удовлетворяющее нормальному распределению то скорее всего в прогнозируемый период именно этого значения не будет.

И еще доказывается что значения выходящие за рамки трех сигм не так уж и редки а скорее наоборот. что по определению опровергает нормальность распределения

vk.com/video-29238599_164506818

там в середине говорится что если есть ккоето значение погоды( цен на рынке) удовлетворяющее нормальному распределению то скорее всего в прогнозируемый период именно этого значения не будет.

И еще доказывается что значения выходящие за рамки трех сигм не так уж и редки а скорее наоборот. что по определению опровергает нормальность распределения

На эту тему Талеб неплохо написал в «Чёрном Лебеде» и «Одураченных случайностью».

талеб написал белеберду… нет никаких черных лебедей… все это просчтывается на раз два…

в кратце если количество быков больше 95 то — значит рынок готов к мощному движению…

в кратце если количество быков больше 95 то — значит рынок готов к мощному движению…

Конечно же, всё просчитывается… только что ж тогда ведущие экономисты мира не смогли просчитать, что случится кризис по CDS, на вполне себе бычьем рынке (Вспомним, что все банки ссали кипятком от них, и считали, что это однин из самых надёжных инструментов)?

В общем, извините, но чушь спороли. Просчитать такие вещи не возможно. То, что рынок растёт сегодня из-за того, что 99% игроков настроены оптимистично и пр., не означает, что завтра он будет также расти. История знает кучу примеров.

В общем, извините, но чушь спороли. Просчитать такие вещи не возможно. То, что рынок растёт сегодня из-за того, что 99% игроков настроены оптимистично и пр., не означает, что завтра он будет также расти. История знает кучу примеров.

если 99% настроены оптимистично — на 146% означает что завтра рынок не будет расти… История дейстивительно знает этому кучу примеров…

Про СиДэС все нужные люди — все знали… если об этом не трубили по телевизоры — значит правильные пацаны просто выводили свое бабло из этого Г до последнего покупателя… и вот когда уже некому было впраивать это Г… тогда и начали топить рынок А самые хитрые еще и зашортили его

Про СиДэС все нужные люди — все знали… если об этом не трубили по телевизоры — значит правильные пацаны просто выводили свое бабло из этого Г до последнего покупателя… и вот когда уже некому было впраивать это Г… тогда и начали топить рынок А самые хитрые еще и зашортили его

НЛО прилетело и опубликовало эту надпись здесь

Как будто побывал на паре тервера) Спасибо автору, плюсую.

Авторское решение этой задачи, это просто поражение здравого смысла:

Почему? Мне кажется вполне логичным, что загадывается 1. Я и сам раздумывал между 1 и 3, хотя мне вторая цифра кажется особенностью нашей культуры.

Один это правильный ответ. Но просто есть строгое решение: натуральное число до бесконечности загадать нельзя, надо выбрать максимальное загадываемое значение, и понять, что при загадывании от 1 до N вероятность совпадения максимальна при N == 1.

Думаю, что задача не соответствует названию книжки: «Пятьдесят занимательных вероятностных задач с решениями». И сама задача и приведенное решение лежит в области психологии. Любимые, счастливые и несчастливые числа, предпочтительные цвета — это все оттуда.

НЛО прилетело и опубликовало эту надпись здесь

Вот ссылка на статью 5-летней давности, там описано. Особенно стоить обратить внимание на связь альфы и дробления интервала. Учебник, где это весьма хорошо расписано есть только на польском (Janicki A., Izydorczyk A. Komputerowe metody w modelowaniu stochastycznym. Warszawa. Wydawnictwa Naukowe-Tehniczne. 2001)

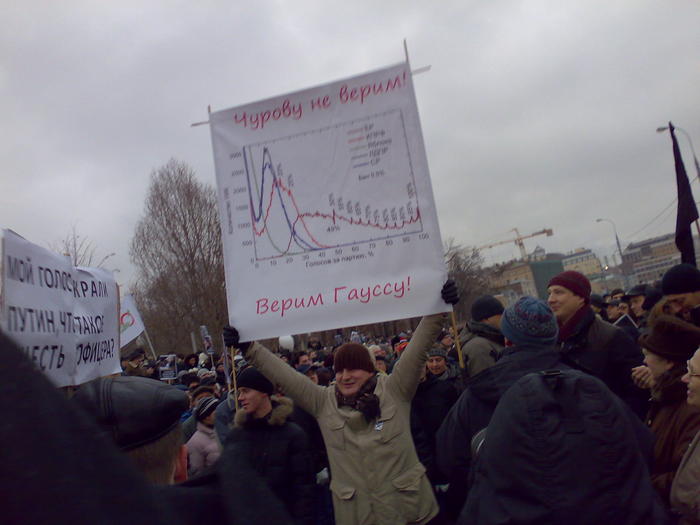

Так и хочется спросить про статистику с выборов. Какое там распределение?

Я сперва хотел вот эту картинку в заголовок поставить, но здесь политике не место

А если серьезно, то аппарат статистики позволяет с высокой вероятностью выявить подтасовки на выборах, а распределение там в основном нормальное.

А если серьезно, то аппарат статистики позволяет с высокой вероятностью выявить подтасовки на выборах, а распределение там в основном нормальное.

> а распределение там в основном нормальное.

Нету там нормального распределения, нету. Человеческое общество состоит из отдельных ярко выраженных групп (м/ж, школьник/студент/взрослый/пенсионер и т.д.)

Внутри той или иной группы ещё можно попробовать подогнать под нормальное распределение, но для общества в целом — ни в коем случае.

Это общая беда многих рассуждений, что любую случайную/массовую величину пытаются представить нормальной.

Нету там нормального распределения, нету. Человеческое общество состоит из отдельных ярко выраженных групп (м/ж, школьник/студент/взрослый/пенсионер и т.д.)

Внутри той или иной группы ещё можно попробовать подогнать под нормальное распределение, но для общества в целом — ни в коем случае.

Это общая беда многих рассуждений, что любую случайную/массовую величину пытаются представить нормальной.

Нормальная же задача 11. Правда, к теории вероятности это отношения не имеет, но тем не менее. Понятно что ответ 1, так как это вообще единственное натуральное число, которое имеет какую-то явную «особенность», а именно — меньше чисел нет. Очевидный выбор.

Напомнило парадокс интересных чисел.

И тем не менее, 7!

Кое-кто с вами бы не согласился про отсутствие других особенных)

Отклонение результата эксперимента от теории — это шум, а шум — это ничто иное как совокупность неучтенных факторов. Я это к тому, что я все же смог притянуть свою дипломную работу к нормальному распределению, правда пришлось существенно усложнить модель и убить много времени на оценки в духе «какой из факторов дает больший вклад?».

спасибо за статью!

Для тех кто хочет более досконально познакомиться с темой, особенно в контрасте с BSM-процессом, рекомендую вот эту книгу:

За такие статьи на хабре надо давать премию!

Статья жутко интересная, но чтобы ее осилить нужно быть практикующим математиком, видимо. Слишком многое упоминается вскользь, не хватает доступного изложения многих моментов.

интервал модели Блэка — Шоулза, характеристические функции, распределение Коши, Леви…

Я вроде знаком с основами тервера, но тут почуствовал себя как на паре в универе: куча непонятных терминов, скачки от темы к теме и самоуверенность препода в духе «легко видеть, что».

интервал модели Блэка — Шоулза, характеристические функции, распределение Коши, Леви…

Я вроде знаком с основами тервера, но тут почуствовал себя как на паре в универе: куча непонятных терминов, скачки от темы к теме и самоуверенность препода в духе «легко видеть, что».

Спасибо за отзыв. Да, если бы я все объяснял, то получилось бы уж слишком длинно. Это просто сжатый материал по мотивам моей учебы в аспирантуре за 4 года. Следующую статью сделаю более узкой с интересными примерами.

На самом деле, если всё разжовывать, то нужно пересказать учебник. Согласитесь — это весьма проблематично. А для практикующих статья имеет громадный смысл. И потом, если вы займётесь проблемой вплотную, то быстро въедете в суть.

А чему равняется E в моделировании устойчивой величины?

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Почему с нормальным распределением не все нормально