Комментарии 29

Проверено на себе — тестовый доступ не работает. Пока не ставишь свои кровные, не испытываешь эмоций, а все основные проблемы именно из-за них. Рекомендую лучше ограничить объемы на первое время, но играть реальными деньгами. Толку больше будет.

Безотносительно к этому брокеру, это у всех так.

Обычно все хуже, одна и та же торговая стратегия, протестированная на демо счете не будет работать на реальном счете (даже на тех же данных) потому что брокеры скрывают от трейдера реальное положение дел со спредом. т.е. в нужный момент внезапно по текущим ценам сделка не будет исполнена (лимитная) потому что рынок отскочил (по факту для трейдеров брокер рисует свой график, гуляющий между их стопами), а по рынку клиент получит нехилую комиссию.

Обычно все хуже, одна и та же торговая стратегия, протестированная на демо счете не будет работать на реальном счете (даже на тех же данных) потому что брокеры скрывают от трейдера реальное положение дел со спредом. т.е. в нужный момент внезапно по текущим ценам сделка не будет исполнена (лимитная) потому что рынок отскочил (по факту для трейдеров брокер рисует свой график, гуляющий между их стопами), а по рынку клиент получит нехилую комиссию.

Вы не путаете с кухонным форексом? Брокер на реальном рынке, например на Московской бирже, ничего не рисует. У любого брокера будут одинаковые данные с биржы, где у каждой сделки будет свой реальный контрагент и уникальный номер сделки. У любого брокера будет одинаковый поток таких котировок с номерами сделок. Это очень легко проверяется. Брокер стрижет свою комиссию и ему просто не выгодно ввязываться в какой-то мухлёж, так как это легко вскрывается и регулятор больно по попе надаёт.

А форексные и бинарные кухоньки, которые гордо сами себя называют себя брокерами, хотя на деле ими не являются — там да, могут рисовать свой курс, так как проверить это никто не может. Да что там проверять, они все сами говорят, что у них есть «поставщик данных» или даже несколько. Просто не нужно связыватьсяс наперсточниками с форексом.

А форексные и бинарные кухоньки, которые гордо сами себя называют себя брокерами, хотя на деле ими не являются — там да, могут рисовать свой курс, так как проверить это никто не может. Да что там проверять, они все сами говорят, что у них есть «поставщик данных» или даже несколько. Просто не нужно связываться

Считая биржевую торговлю игрой, вы уже заранее обречены потерять свои деньги.

Сначала интерпретировал заголовок как «как уменьшить риск, что вы случайно совершите биржевую инвестицию».

Серьезно?

Для получения демосчета необходимо чтобы кто то в рабочее время связался со мной по телефону?

Вы точно из 2018-го?

p.s. бегло пробежался по тарифам, сложно, все сложно… когда наконец тарифы можно будет на листе a5 распечатать и чтобы все влезло?

p.p.s. стоимость поддержания маржинальной позиции для валютного рынка — 5.25% годовых, это мне кажется немного дороговато (там по тарифам еще списания есть, но это основное), а без маржи там нужно $миллион минимум принести.

Для получения демосчета необходимо чтобы кто то в рабочее время связался со мной по телефону?

Вы точно из 2018-го?

p.s. бегло пробежался по тарифам, сложно, все сложно… когда наконец тарифы можно будет на листе a5 распечатать и чтобы все влезло?

p.p.s. стоимость поддержания маржинальной позиции для валютного рынка — 5.25% годовых, это мне кажется немного дороговато (там по тарифам еще списания есть, но это основное), а без маржи там нужно $миллион минимум принести.

НЛО прилетело и опубликовало эту надпись здесь

НЛО прилетело и опубликовало эту надпись здесь

Всегда думал, что статус квалифицированного инвестора только юридическим лицам выдают.

Расскажите, как Вы его получали?

Его дают тем, у кого есть 6 миллионов рублей :)

Но судя по рекламе Тиньки, никакой он не инвестор.

Но судя по рекламе Тиньки, никакой он не инвестор.

НЛО прилетело и опубликовало эту надпись здесь

>> вывести деньги можно и до завершения установленного срока инвестирования.

Можно подробнее про этот момент из раздела про ИИС.

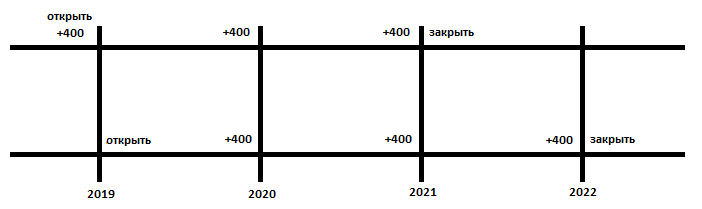

А разве никаких санкций за это не предусмотрено? Просто если вопрос действительно стоит как 31 декабря открыть ИИС, положить 400к, 1 января вывести деньги, снять 400к, 2 января подать декларацию и 2 марта получить 50К дохода; повторить 2 раза. Или при этом всё таки надо закрывать счёт и/или возвращать вычет за неисполнение условий (3 года)?

А то я вот жду нового года, чтобы открыть счёт и пополненить только в конце, чтобы 3 года превратились в 2, т.к. считал что ИИС это просто заморозка денег.

Можно подробнее про этот момент из раздела про ИИС.

А разве никаких санкций за это не предусмотрено? Просто если вопрос действительно стоит как 31 декабря открыть ИИС, положить 400к, 1 января вывести деньги, снять 400к, 2 января подать декларацию и 2 марта получить 50К дохода; повторить 2 раза. Или при этом всё таки надо закрывать счёт и/или возвращать вычет за неисполнение условий (3 года)?

А то я вот жду нового года, чтобы открыть счёт и пополненить только в конце, чтобы 3 года превратились в 2, т.к. считал что ИИС это просто заморозка денег.

Так наоборот тогда надо не ждать Нового года, а сейчас же сразу открывать. Иначе три года ни во что не превратятся)

В январе открыть счёт, а в декабре закинуть на него уже положенные для вычета 400 тыс., и 2 следующих декабря повторять. Счёт закроется в январе, следующим за вторым декабрём. Разница с предлагаемым Вами вариантом в том, что за счёт закрытия на месяц позже деньги пробудут в более ликвидном состоянии на год дольше.

Всё равно не понимаю, зачем ждать ещё год.

Фактически если открыть счёт прямо сейчас — получится та же схема, что и у Вас, просто шаг 1 (открыть счёт) и шаг 2 (закинуть первые 400к) будут совмещены.

Фактически если открыть счёт прямо сейчас — получится та же схема, что и у Вас, просто шаг 1 (открыть счёт) и шаг 2 (закинуть первые 400к) будут совмещены.

Paint Master:

>> Всё равно не понимаю, зачем ждать ещё год.

Вообще, конечно, не Ваше дело, но у меня в планах вложиться первоначально в здоровье и автомобиль. 400 000 вообще то сумма немаленькая, чтобы взять так и заморозить.

На Вашей схемке ошибка — закрыть в верхней строчке будет у правого конца прямогульничка. Разница в возврате со счёта между двумя вариантами всего месяц, а в заморозке 400.000 — год.

А если рассматривать момент досрочного закрытия, то собственно как раз про то, можно ли закрывать счёт досрочно без санкций я и спрашиваю.

Вообще, конечно, не Ваше дело, но у меня в планах вложиться первоначально в здоровье и автомобиль. 400 000 вообще то сумма немаленькая, чтобы взять так и заморозить.

На Вашей схемке ошибка — закрыть в верхней строчке будет у правого конца прямогульничка. Разница в возврате со счёта между двумя вариантами всего месяц, а в заморозке 400.000 — год.

А если рассматривать момент досрочного закрытия, то собственно как раз про то, можно ли закрывать счёт досрочно без санкций я и спрашиваю.

А, тогда вопрос закрыт. Я думал, что у Вас уже 400 тысяч свободных есть, и Вы теперь ждёте год, чтобы их туда положить.

Насколько мне известно, в сроках по ИИС считаются календарные года, поэтому «закрыть» должна быть именно там. В начале следующего года проверю, прав ли я)

Насколько мне известно, в сроках по ИИС считаются календарные года, поэтому «закрыть» должна быть именно там. В начале следующего года проверю, прав ли я)

>> В начале следующего года проверю, прав ли я)

Поделитесь, пожалуйста, тем что получится, потому что то, что бегло нагуглил я:

Про дату открытия и расчет срока:

>Для того чтобы клиент смог воспользоваться преимуществами ИИС, счет должен быть открыт в течении минимум 3 лет. Срок действия счета отсчитывается с момента заключения договора на ведение ИИС, а не внесения денежных средств.

Про «считаются календарные года»

>> Для ИИС отчет периода идет с момента открытия. А для налоговой — полный календарный год.

Про расторжение:

>> Если Вы закроете ИИС ранее, чем через 3 года, Вы должны будете вернуть предоставленные Вам суммы вычетов, начисленные налоговым органом пени

То есть, как понимаю я, закрывая в январе счёт, открытый в декабре, мы хоть и получаем 3 налоговых года для получения вычета, однако, сам счёт получается будет закрыт досрочно. Брокерам (особенно зелёного банка — там вообще никакой ответственности за представление недостоверной информации, «Ваши проблемы»), обещающим, что всё будет хорошо, я бы не доверял.

Поделитесь, пожалуйста, тем что получится, потому что то, что бегло нагуглил я:

Про дату открытия и расчет срока:

>Для того чтобы клиент смог воспользоваться преимуществами ИИС, счет должен быть открыт в течении минимум 3 лет. Срок действия счета отсчитывается с момента заключения договора на ведение ИИС, а не внесения денежных средств.

Про «считаются календарные года»

>> Для ИИС отчет периода идет с момента открытия. А для налоговой — полный календарный год.

Про расторжение:

>> Если Вы закроете ИИС ранее, чем через 3 года, Вы должны будете вернуть предоставленные Вам суммы вычетов, начисленные налоговым органом пени

То есть, как понимаю я, закрывая в январе счёт, открытый в декабре, мы хоть и получаем 3 налоговых года для получения вычета, однако, сам счёт получается будет закрыт досрочно. Брокерам (особенно зелёного банка — там вообще никакой ответственности за представление недостоверной информации, «Ваши проблемы»), обещающим, что всё будет хорошо, я бы не доверял.

Использовать ИИС только для получения вычета это нерационально. ИИС это почти полноценный брокерский счет.

А по льготе все верно. Чтобы ее получить и не возвращать — надо продержать счет не менее трех лет. И если закроете ранее, то в налоговую придется все вернуть.

А по льготе все верно. Чтобы ее получить и не возвращать — надо продержать счет не менее трех лет. И если закроете ранее, то в налоговую придется все вернуть.

>> Использовать ИИС только для получения вычета это нерационально. ИИС это почти полноценный брокерский счет.

Ничто не мешает открыть полноценный брокерский счет как только ИИС закончится. С ИИС вообще можно не заморачиваться и открывать в том же банке, на котором капает зар.плата. Одно условие — быть готовым заморозить деньги.

Хотя дивиденды и купонный доход можно перевести на основной счёт, чтобы начислялись, говорят.

Ничто не мешает открыть полноценный брокерский счет как только ИИС закончится. С ИИС вообще можно не заморачиваться и открывать в том же банке, на котором капает зар.плата. Одно условие — быть готовым заморозить деньги.

Хотя дивиденды и купонный доход можно перевести на основной счёт, чтобы начислялись, говорят.

Не хранить деньги в рус банках, не инвестировать в рус компании, не надеяться на рост рус компаний. Вот вам 3 пунктика успеха :)

Если уж говорить про инвестиционные риски, то стоило бы прежде всего рассказать про их корреляцию с доходностью, про формирование портфеля на основе финансовых целей и пр.

Как-то сумбурно про ИИС написали. Там два типа льготы, которые нельзя применять одновременно. А по вашему тексту кажется что можно.

Ну и робоэдвайдеры не помогут с терпимостью к риску. Зато это скидывание ответственности за принятие решения, что упрощает процесс расставания с кровно заработанными =).

По факту про снижение риска и не написали ничего =).

Ну и робоэдвайдеры не помогут с терпимостью к риску. Зато это скидывание ответственности за принятие решения, что упрощает процесс расставания с кровно заработанными =).

По факту про снижение риска и не написали ничего =).

Зарегистрируйтесь на Хабре, чтобы оставить комментарий

Как снизить риск биржевых инвестиций: 3 полезных инструмента