Это вторая часть рассказа про опционы, где мы разберемся с пут-колл парити, условием безарбитражности рынка, познакомимся с идеями хеджирования и репликации и поговорим про то, что такое броуновское движение и как оно связано с моделированием поведения курса финансового актива во времени.

Будет немного математики, чтобы получше разобраться в деталях.

Данный пост — расшифровка моих видеолекций «Пут-колл парити и условие отсутствия арбитража», «Броуновское движение», созданных в рамках курса Finmath for Fintech.

Итак, из предыдущей части мы знаем, как выглядят выплаты для put и call опциона на expiry (момент времени, когда правом, предоставляемым опционом, можно воспользоваться), но мы также хотели бы знать, как рассчитывать опцион и на другие промежутки времени. Для этого нам необходимо построить математическую модель, используя более сложный математический аппарат. Однако перед тем, как мы это сделаем, давайте рассмотрим соотношение пут-колл парити, которое не требует сложных вычислений и в тоже время очень полезно на практике.

Напомним, что европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем.

Базовым активом может быть акция или курс валют. Рыночный курс на базовый актив называется спот, и в формулах значение спота на момент времени обозначается как

обозначается как  .

.

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

.

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry) — . Значение курса базового актива на момент expiry обозначается

. Значение курса базового актива на момент expiry обозначается  .

.

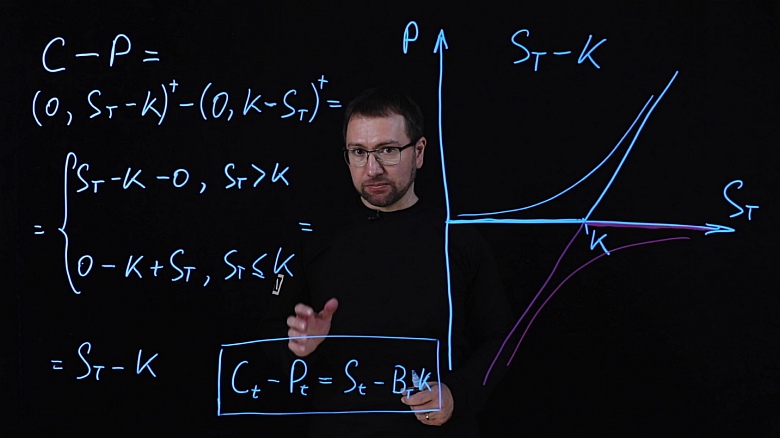

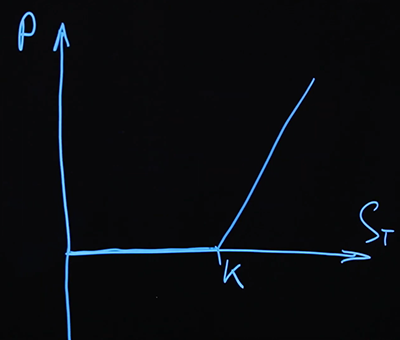

Построим графики выплат на expiry. У нас есть некий базовый актив — его цена на expiry:, а также выплата  , которую мы получаем. Графики выплат будут в этих координатах

, которую мы получаем. Графики выплат будут в этих координатах  . Зададим — уровень страйк на оси .

. Зададим — уровень страйк на оси .

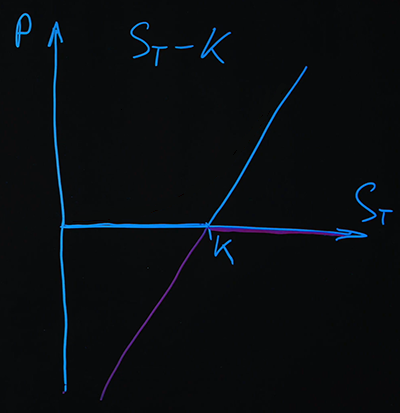

Первый опцион, который мы нарисуем, — колл-опцион. Мы купили колл-опцион.

Это также называется «long» call option, позиция со знаком «плюс» по этому опциону. Но мы можем опционы еще и продавать, это называется short .

Второй опцион, который мы нарисуем, будет short put.

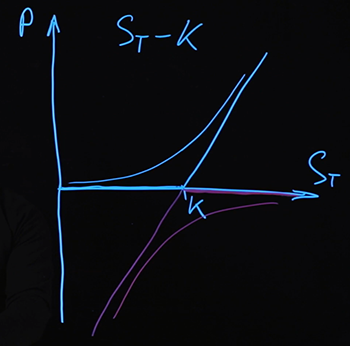

На графике мы видим, что, когда мы сложили две выплаты, мы получили простую линейную функцию, которая определяется как ( ). Тот же самый результат можно получить аналитически. У нас есть позиция колл-опциона со знаком «плюс» и пут-опцион со знаком «минус»:

). Тот же самый результат можно получить аналитически. У нас есть позиция колл-опциона со знаком «плюс» и пут-опцион со знаком «минус»:

Воспользуемся аналитическими формулами, которые мы уже знаем:

.

.

Чтобы раскрыть скобки, мы должны рассмотреть два отдельных случая, когда и

и  .

.

Имеем следующую систему:

В обоих случаях получается одна и та же простая формула:.

Таким образом, выплаты в любом случае описываются одной и той же формулой, независимо от того, какая цена базового актива реализовалась на момент expiry. Опять-таки напоминаю, что те выплаты, которые мы нарисовали, — это выплаты (значит, и стоимость) опционов на момент expiry. В случае цен опционов на какой-то другой момент времени, они описываются какими-то другими, более сложными функциями. Я их пока нарисую условно.

Мы знаем, что для этой комбинации на момент expiry выплата определяется формулой, для любого значения . Если мы найдем какую-то другую комбинацию инструментов, которая будет давать на момент expiry такую же выплату, то можно утверждать, что стоимость такой комбинации инструментов и комбинации должна быть одинаковой.

Если бы это было не так, то можно сегодня купить более дешевую из этих комбинаций инструментов и продать более дорогую, получив тем самым прибыль. А так как эти две комбинации дают одинаковую выплату на expiry, и мы их взяли с обратными знаками, то суммарная выплата гарантированно будет равна нулю. Такая сделка, которая дает гарантированный доход без риска, просто за счет несбалансированности цен инструментов на рынке, называется арбитражем. Математические теории для расчета цен инструментов обычно включают в себя предположение о безарбитражности рынка. Это предположение достаточно хорошо соответствует действительности. Арбитражные возможности на рынке если и возникают, то живут очень недолго. Найти и воспользоваться ими непросто. Так что в норме это предположение работает хорошо.

Из условия безарбитражности рынка следует то, что комбинация будет в любой момент времени  (а не только ) стоить столько же, сколько и любая комбинация инструментов, выплата по которой в момент времени будет равна . Такую комбинацию легко составить, купив базовый актив

(а не только ) стоить столько же, сколько и любая комбинация инструментов, выплата по которой в момент времени будет равна . Такую комбинацию легко составить, купив базовый актив  и взяв в долг денег в таком количестве, что на момент expiry нужно будет вернуть сумму, равную . При работе с финансовыми инструментами такой долг эквивалентен продаже бескупонной облигации (бонда), который дает выплату в момент времени . Подробнее про облигации и проценты можно прочитать в предыдущих постах из этой серии (Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1 и Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2).

и взяв в долг денег в таком количестве, что на момент expiry нужно будет вернуть сумму, равную . При работе с финансовыми инструментами такой долг эквивалентен продаже бескупонной облигации (бонда), который дает выплату в момент времени . Подробнее про облигации и проценты можно прочитать в предыдущих постах из этой серии (Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1 и Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2).

Итак, портфель из колл-опциона и портфель из пут-опциона равен комбинации long по базовому активу и short бонду, который бы давал выплату один на expiry с номиналом.

Это соотношение не зависит от модели, которую мы могли бы построить для курса базового актива. Не зависит даже от того, как мы считаем дисконтирование, и это следует из отсутствия арбитража на рынке. Мы составили один портфель, рассмотрели все возможные варианты, сколько он может стоить на expiry, выяснили, что во всех вариантах будущего он стоит ровно столько же. Поэтому если другой портфель имеет точно такую же выплату на expiry, то их цена должна совпадать.

Итак, мы получили соотношение для портфеля, составленного из колл- и пут-опционов. Мы составили портфель, рассмотрели, какая у него будет выплата на момент expiry, выяснили, что выплата описывается одним линейным уравнением. В отличие от функции выплаты для колл- и пут-опционов, в каждой из которых есть два участка, больше и меньше. Это позволяет составить портфель из более простых инструментов, который даст такую же выплату на expiry в любой ситуации. Цена этих двух портфелей будет равна в любой момент времени, а не только в момент expiry. Это гарантируется нам условием отсутствия арбитража на рынке. Если же на рынке есть арбитраж и это равенство не выполняется, то мы, соответственно, можем купить один из этих портфелей, продать другой и получить гарантированный выигрыш. Это соотношение не зависит от каких-то математических моделей, которые мы могли бы построить, например, для цены базового актива. Это соотношение обязано выполняться в любой модели.

Можно посмотреть на это соотношение еще и так. Мы составили портфель из нескольких активов, имеющих один и тот же риск. Формулу можно переписать, собрав активы, которые несут в себе риск, связанный с базовым активом, с одной стороны. То есть мы можем исключить весь риск, заложенный в этих инструментах, т.е. неопределенность, связанную с будущей ценой базового актива, точно узнав, сколько такой пакет стоит.

Такой способ избавления от риска называется хеджированием. Мы составляем портфель из нескольких инструментов, в которых заложен какой-то одинаковый риск, но подбираем их в таких соотношениях, что эти риски взаимно уравновешивает друг друга и мы от него избавляемся. Такая идея используется и в других, более сложных стратегиях хеджирования. Рассматриваемый случай очень простой, он позволяет работать только с определенной комбинацией опционов.

Если посмотреть на эту идею с другой стороны, то мы могли бы выразить какой-то один из этих инструментов через другие. Например, у нас на рынке есть что-то одно, пут-опцион, то мы автоматически получим и колл-опцион. В этом случае это будет репликация — мы реплицировали выплату одного продукта через другие. Хеджирование и репликация тесно связаны друг с другом, математически это очень похожие выкладки.

В данном случае у нас очень простая ситуация, и для того, чтобы полностью хеджировать риск или реплицировать выплату, нам достаточно один раз составить портфель, и потом мы уже ждем до момента expiry, выплата нам уже гарантирована. Это называется статическая репликация (статическое хеджирование). Это редкий случай, и обычно так не получается сделать. Для того чтобы добиться такого эффекта в более общем виде, нужно будет прибегать к динамическим стратегиям хеджирования. То есть мы составим один раз портфель, но потом нам постоянно надо будет что-то в него добавлять или что-то там изменять, чтобы выплата на момент expiry получилась именно такой, как мы захотим.

Вот такое интересное соотношение пут-колл парити. Несмотря на то что математика очень простая, на его примере можно увидеть несколько очень важных идей, которые применяются в более сложном случае — применение условия безарбитражности, репликация выплаты и хеджирование рисков. На этом мы с этим простым соотношением заканчиваем и можем перейти к построению более сложной модели.

Нам бы хотелось построить такую модель, которая бы давала не только соотношение между колл- и пут-опционами, но и цену опциона как функцию от наблюдаемых на рынке величин. Это потребует более сложной математической теории.

То, что мы рассматривали до сих пор, позволяло нам обходиться очень простым математическим аппаратом, фактически школьной математикой. Чтобы двигаться дальше и построить более сложную математическую модель, нам этого будет недостаточно, и потребуются элементы «взрослой» математики. Поэтому общий подход к дальнейшему изложению будет выглядеть следующим образом: я дам наглядные примеры, из которых будет понятно, как работает математический аппарат в простом случае, а также дам формулировки и теоремы, которыми мы будем пользоваться. Доказывать эти теоремы я не буду. Те, кому интересна математическая часть, могут обратиться к соответствующим учебникам и видеокурсам.

Первое понятие, которое нам потребуется, — броуновское движение. Давайте вспомним, что этот термин означает в физике. Это будет своего рода наглядным примером того, как данный процесс будет устроен в нашей формальной математической модели.

Думаю, что у многих термин «броуновское движение» ассоциируется со школьной программой физики. Многие считают, что человек, который ввел это понятие в научный оборот, был физиком по фамилии Броун и, судя по фамилии, являлся англичанином. Интересно, что все эти предположения неверны. Во-первых, звали этого ученого Robert Brown, что по-русски следует читать как «Роберт Браун». Хотя это могло быть неочевидно для образованного человека XVIII–XIX веков, у которого первый иностранный язык был французский, а второй немецкий. Во-вторых, он не был англичанином — он был шотландцем, что, как мы понимаем, совсем не одно и то же. Ну а самое интересное, он не был физиком — он был ботаником. Когда он провел и описал свой знаменитый эксперимент, он занимался изучением частиц пыльцы под микроскопом. Препарат на предметном стекле был подготовлен в виде капли жидкости, в которой помещались частицы пыльцы для того, чтобы пыльца не улетала от каждого сквозняка и ее можно было спокойно рассматривать.

Внимание Брауна привлек тот факт, что то, что он видит в окуляре микроскопа, не является статической картинкой. Он наблюдал, условно говоря, круглую частицу, которая совершала хаотическое движение. Сегодня мы знаем, что это явление имеет простое объяснение. В растворе вокруг этой частицы есть много молекул, которые очень часто взаимодействуют с ней в случайном направлении, в результате чего частица совершает какое-то сложное движение.

Если мы изобразим ее движение, это будет некоторая случайная траектория.

Какое это имеет отношение к нашей предметной области? На самом деле аналогия прямая. Мы рассматриваем курс финансового актива во времени. На него, как и на ту частицу, в каждый момент времени действует очень много случайных факторов. Мы их не видим, как не видел в микроскоп отдельные молекулы Роберт Браун.

Суммарное воздействие этих случайных факторов приводит к изменению курса актива — так же, как и суммарное воздействие молекул приводит к смещению частицы пыльцы. Процессы эти происходят непрерывно во времени. И таким образом реализуется курс финансового актива. Зависимость курса от времени получается случайным образом, а потому такая траектория называется броуновским движением. В нашем случае это одномерное броуновское движение, так как случайные отклонения происходят лишь относительно одной оси.

Формальная математическая модель процесса, который мы будем использовать, связана с именем другого ученого — американского математика Норберта Винера. Она выглядит следующим образом. Мы рассматриваем функцию непрерывного времени. Поскольку непрерывно, то и функция  непрерывная.

непрерывная.

В нее заложена случайная составляющая, которая математически определяется следующим образом:

— независимы при условии, что приращения по времени не пересекаются.

— независимы при условии, что приращения по времени не пересекаются.

Приращение функции от момента времени до момента времени  распределено нормально с параметрами 0 и

распределено нормально с параметрами 0 и  (длина временного промежутка).

(длина временного промежутка).

В дальнейшем мы увидим, что очень важно уметь генерировать такие пути на компьютере — это необходимо для многих вычислительных методов. Как бы мы могли это сделать? Время, которое в теоретической математической модели непрерывно, мы разбиваем на компьютере на какие-то приращения, обычно с фиксированным шагом. Создаем некую начальную точку, из которой стартует наш процесс, с координатами . Далее для каждого последующего шага по времени генерируем случайную величину с таким распределением, сдвигаемся на шаг. Так делаем в каждой точке. Получилась ломаная линия.

. Далее для каждого последующего шага по времени генерируем случайную величину с таким распределением, сдвигаемся на шаг. Так делаем в каждой точке. Получилась ломаная линия.

Где-то приращение получилось со знаком «плюс», где-то со знаком «минус». В результате в каждой конкретной точке значение всего процесса определяется кумулятивной суммой всех этих случайных величин. Для того чтобы иметь возможность масштабировать среднее смещение за единицу времени, мы можем ввести также дополнительный параметр, обычно обозначаемый буквой (как и для нормального распределения). Мы можем рассматривать функцию

(как и для нормального распределения). Мы можем рассматривать функцию  , где

, где  — стандартное броуновское движение, а имеет дисперсию шире или уже, в зависимости от того, что нам нужно.

— стандартное броуновское движение, а имеет дисперсию шире или уже, в зависимости от того, что нам нужно.

Имея такой процесс, мы бы хотели построить математическую модель, которая бы нам помогла рассчитать цену опционов. Построим уравнения по тому же принципу, как это делали с процентами для дисконтирования в непрерывном времени. Это будет некоторое дифференциальное уравнение.

Если бы мы решали задачу для начисления процентов на некоторую сумму в непрерывном времени, то для небольшого шага по времени у нас было бы верно соотношение  или

или

,

,

где — это риск-нейтральная процентная ставка. И, перейдя к пределу

— это риск-нейтральная процентная ставка. И, перейдя к пределу  , получим дифференциальное уравнение

, получим дифференциальное уравнение

.

.

Из него получаем уже знакомую нам формулу для дисконтирования в непрерывном времени , где

, где  — начальное значение.

— начальное значение.

Хотелось бы адаптировать эту логику рассуждений для математической модели актива, цена которого в будущем зависит от случайных факторов. Относительное изменение цены нашего актива характеризуется некоторым параметром, аналогом риск-нейтральной ставки (в этом случае параметр характеризует наш базовый актив, он не является риск-нейтральной ставкой). Прибавим к этому выражению еще вероятностную составляющую, которая бы описывалась броуновским движением.

У нас практически есть результат. Перейдем к пределу и получаем уравнение, очень похожее на то, которое мы легко решили для дисконтирования в непрерывном времени.

Но есть техническая проблема. Дело в том, броуновское движение (винеровский процесс), как мы его определили, является непрерывной функцией времени, но она не является дифференцируемой в смысле классического матанализа. Это можно формально доказать (доказательство опустим).

Для того чтобы построить такую модель математически строго, необходимо определить, какой смысл мы вкладываем в выражение . Для этого необходимо использовать стохастический дифференциал, название которого связано с именем еще одного математика, — дифференциал Ито. Он подчиняется другим правилам, не тем, к которым мы привыкли в обычном матанализе.

. Для этого необходимо использовать стохастический дифференциал, название которого связано с именем еще одного математика, — дифференциал Ито. Он подчиняется другим правилам, не тем, к которым мы привыкли в обычном матанализе.

Я напишу для справки те результаты, которые нам понадобятся относительно этого математического аппарата. Дифференциал Ито подчиняется таким правилам.

Если

,

,

то для :

:

.

.

Это правило отличается от того, как мы дифференцируем функцию двух переменных в обычном матанализе. Если у нас есть две независимые переменные, в обычном матанализе мы берем частные производные и останавливаемся на первых двух членах разложения. Третий компонент разложения дифференциала функции в формуле Ито появляется именно благодаря тому, что мы работаем не с обычными функциями, а со случайным, стохастическим процессом. Этот результат мы берем готовым, не доказывая.

Нужно еще кое-что сказать о в последнем уравнении. По условию , если мы возведем это в квадрат, то возникнут слагаемые с множителями

в последнем уравнении. По условию , если мы возведем это в квадрат, то возникнут слагаемые с множителями  ,

,  ,

,  . Для применения формулы Ито нужно принять:

. Для применения формулы Ито нужно принять:

;

;  ;

;  .

.

Все эти правила становятся естественными, если разобраться с тем, что такое интеграл Ито, но для наших целей сейчас достаточно знать, как правильно применять формулу Ито.

И теперь мы можем преодолеть нашу техническую сложность, так как мы знаем, как оперировать с объектом.

В качестве переменной у нас выступает курс базового актива , мы можем его выразить:

у нас выступает курс базового актива , мы можем его выразить:

.

.

Далее мы знаем, как записать дифференциал функции, где есть и . Давайте посмотрим, чему равен дифференциал от функции  .

.

Теперь, собрав слагаемые, мы получим выражение для логарифма.

Теперь мы знаем, чему равен (заметим, он имеет нормальное распределение). Нас интересует непосредственно выражение для .

Записанное выше выражение описывает геометрическое броуновское движение. Оно представляет собой некоторый экспоненциальный рост с параметром , который изначально начинается в точке

, который изначально начинается в точке  , и вокруг этой экспоненты накладывается шум согласно выражению

, и вокруг этой экспоненты накладывается шум согласно выражению  . Это уже можно считать на компьютере, мы можем генерировать пути броуновского движения. Мы получим некоторые возможные реализации нашего пути для курса базового актива. В этом уравнении есть два параметра: — дисперсия и — дрифт. Они соответствуют дисперсии нормального распределения и смещения нормального распределения для . Как я уже сказал, теперь можно выполнять моделирование на компьютере, однако есть еще один компонент теории, который нам необходимо ввести, чтобы при помощи этого процесса мы могли просчитать цену опционов. Дальше мы поговорим про риск-нейтральную меру.

. Это уже можно считать на компьютере, мы можем генерировать пути броуновского движения. Мы получим некоторые возможные реализации нашего пути для курса базового актива. В этом уравнении есть два параметра: — дисперсия и — дрифт. Они соответствуют дисперсии нормального распределения и смещения нормального распределения для . Как я уже сказал, теперь можно выполнять моделирование на компьютере, однако есть еще один компонент теории, который нам необходимо ввести, чтобы при помощи этого процесса мы могли просчитать цену опционов. Дальше мы поговорим про риск-нейтральную меру.

Все статьи этой серии

Будет немного математики, чтобы получше разобраться в деталях.

Данный пост — расшифровка моих видеолекций «Пут-колл парити и условие отсутствия арбитража», «Броуновское движение», созданных в рамках курса Finmath for Fintech.

Пут-колл парити. Пример использования условия отсутствия арбитража для анализа цены портфеля инструментов

Итак, из предыдущей части мы знаем, как выглядят выплаты для put и call опциона на expiry (момент времени, когда правом, предоставляемым опционом, можно воспользоваться), но мы также хотели бы знать, как рассчитывать опцион и на другие промежутки времени. Для этого нам необходимо построить математическую модель, используя более сложный математический аппарат. Однако перед тем, как мы это сделаем, давайте рассмотрим соотношение пут-колл парити, которое не требует сложных вычислений и в тоже время очень полезно на практике.

Напомним, что европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем.

Базовым активом может быть акция или курс валют. Рыночный курс на базовый актив называется спот, и в формулах значение спота на момент времени

обозначается как .Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается

.Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry) —

. Значение курса базового актива на момент expiry обозначается .Построим графики выплат на expiry. У нас есть некий базовый актив — его цена на expiry:

, а также выплата , которую мы получаем. Графики выплат будут в этих координатах . Зададим — уровень страйк на оси .Первый опцион, который мы нарисуем, — колл-опцион. Мы купили колл-опцион.

Это также называется «long» call option, позиция со знаком «плюс» по этому опциону. Но мы можем опционы еще и продавать, это называется short .

Второй опцион, который мы нарисуем, будет short put.

На графике мы видим, что, когда мы сложили две выплаты, мы получили простую линейную функцию, которая определяется как (

). Тот же самый результат можно получить аналитически. У нас есть позиция колл-опциона со знаком «плюс» и пут-опцион со знаком «минус»:Воспользуемся аналитическими формулами, которые мы уже знаем:

.Чтобы раскрыть скобки, мы должны рассмотреть два отдельных случая, когда

и .Имеем следующую систему:

В обоих случаях получается одна и та же простая формула:

.Таким образом, выплаты в любом случае описываются одной и той же формулой, независимо от того, какая цена базового актива реализовалась на момент expiry. Опять-таки напоминаю, что те выплаты, которые мы нарисовали, — это выплаты (значит, и стоимость) опционов на момент expiry. В случае цен опционов на какой-то другой момент времени, они описываются какими-то другими, более сложными функциями. Я их пока нарисую условно.

Мы знаем, что для этой комбинации на момент expiry выплата определяется формулой

, для любого значения . Если мы найдем какую-то другую комбинацию инструментов, которая будет давать на момент expiry такую же выплату, то можно утверждать, что стоимость такой комбинации инструментов и комбинации должна быть одинаковой. Если бы это было не так, то можно сегодня купить более дешевую из этих комбинаций инструментов и продать более дорогую, получив тем самым прибыль. А так как эти две комбинации дают одинаковую выплату на expiry, и мы их взяли с обратными знаками, то суммарная выплата гарантированно будет равна нулю. Такая сделка, которая дает гарантированный доход без риска, просто за счет несбалансированности цен инструментов на рынке, называется арбитражем. Математические теории для расчета цен инструментов обычно включают в себя предположение о безарбитражности рынка. Это предположение достаточно хорошо соответствует действительности. Арбитражные возможности на рынке если и возникают, то живут очень недолго. Найти и воспользоваться ими непросто. Так что в норме это предположение работает хорошо.

Из условия безарбитражности рынка следует то, что комбинация

будет в любой момент времени (а не только ) стоить столько же, сколько и любая комбинация инструментов, выплата по которой в момент времени будет равна . Такую комбинацию легко составить, купив базовый актив и взяв в долг денег в таком количестве, что на момент expiry нужно будет вернуть сумму, равную . При работе с финансовыми инструментами такой долг эквивалентен продаже бескупонной облигации (бонда), который дает выплату в момент времени . Подробнее про облигации и проценты можно прочитать в предыдущих постах из этой серии (Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1 и Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2).Итак, портфель из колл-опциона и портфель из пут-опциона равен комбинации long по базовому активу и short бонду, который бы давал выплату один на expiry с номиналом

.Это соотношение не зависит от модели, которую мы могли бы построить для курса базового актива. Не зависит даже от того, как мы считаем дисконтирование, и это следует из отсутствия арбитража на рынке. Мы составили один портфель, рассмотрели все возможные варианты, сколько он может стоить на expiry, выяснили, что во всех вариантах будущего он стоит ровно столько же. Поэтому если другой портфель имеет точно такую же выплату на expiry, то их цена должна совпадать.

Итак, мы получили соотношение для портфеля, составленного из колл- и пут-опционов. Мы составили портфель, рассмотрели, какая у него будет выплата на момент expiry, выяснили, что выплата описывается одним линейным уравнением. В отличие от функции выплаты для колл- и пут-опционов, в каждой из которых есть два участка, больше и меньше

. Это позволяет составить портфель из более простых инструментов, который даст такую же выплату на expiry в любой ситуации. Цена этих двух портфелей будет равна в любой момент времени, а не только в момент expiry. Это гарантируется нам условием отсутствия арбитража на рынке. Если же на рынке есть арбитраж и это равенство не выполняется, то мы, соответственно, можем купить один из этих портфелей, продать другой и получить гарантированный выигрыш. Это соотношение не зависит от каких-то математических моделей, которые мы могли бы построить, например, для цены базового актива. Это соотношение обязано выполняться в любой модели.Можно посмотреть на это соотношение еще и так. Мы составили портфель из нескольких активов, имеющих один и тот же риск. Формулу можно переписать, собрав активы, которые несут в себе риск, связанный с базовым активом, с одной стороны. То есть мы можем исключить весь риск, заложенный в этих инструментах, т.е. неопределенность, связанную с будущей ценой базового актива, точно узнав, сколько такой пакет стоит.

Такой способ избавления от риска называется хеджированием. Мы составляем портфель из нескольких инструментов, в которых заложен какой-то одинаковый риск, но подбираем их в таких соотношениях, что эти риски взаимно уравновешивает друг друга и мы от него избавляемся. Такая идея используется и в других, более сложных стратегиях хеджирования. Рассматриваемый случай очень простой, он позволяет работать только с определенной комбинацией опционов.

Если посмотреть на эту идею с другой стороны, то мы могли бы выразить какой-то один из этих инструментов через другие. Например, у нас на рынке есть что-то одно, пут-опцион, то мы автоматически получим и колл-опцион. В этом случае это будет репликация — мы реплицировали выплату одного продукта через другие. Хеджирование и репликация тесно связаны друг с другом, математически это очень похожие выкладки.

В данном случае у нас очень простая ситуация, и для того, чтобы полностью хеджировать риск или реплицировать выплату, нам достаточно один раз составить портфель, и потом мы уже ждем до момента expiry, выплата нам уже гарантирована. Это называется статическая репликация (статическое хеджирование). Это редкий случай, и обычно так не получается сделать. Для того чтобы добиться такого эффекта в более общем виде, нужно будет прибегать к динамическим стратегиям хеджирования. То есть мы составим один раз портфель, но потом нам постоянно надо будет что-то в него добавлять или что-то там изменять, чтобы выплата на момент expiry получилась именно такой, как мы захотим.

Вот такое интересное соотношение пут-колл парити. Несмотря на то что математика очень простая, на его примере можно увидеть несколько очень важных идей, которые применяются в более сложном случае — применение условия безарбитражности, репликация выплаты и хеджирование рисков. На этом мы с этим простым соотношением заканчиваем и можем перейти к построению более сложной модели.

Нам бы хотелось построить такую модель, которая бы давала не только соотношение между колл- и пут-опционами, но и цену опциона как функцию от наблюдаемых на рынке величин. Это потребует более сложной математической теории.

Что такое броуновское движение и кто такой Роберт Браун. Как моделировать броуновское движение на компьютере. Что такое геометрическое броуновское движение

То, что мы рассматривали до сих пор, позволяло нам обходиться очень простым математическим аппаратом, фактически школьной математикой. Чтобы двигаться дальше и построить более сложную математическую модель, нам этого будет недостаточно, и потребуются элементы «взрослой» математики. Поэтому общий подход к дальнейшему изложению будет выглядеть следующим образом: я дам наглядные примеры, из которых будет понятно, как работает математический аппарат в простом случае, а также дам формулировки и теоремы, которыми мы будем пользоваться. Доказывать эти теоремы я не буду. Те, кому интересна математическая часть, могут обратиться к соответствующим учебникам и видеокурсам.

Первое понятие, которое нам потребуется, — броуновское движение. Давайте вспомним, что этот термин означает в физике. Это будет своего рода наглядным примером того, как данный процесс будет устроен в нашей формальной математической модели.

Думаю, что у многих термин «броуновское движение» ассоциируется со школьной программой физики. Многие считают, что человек, который ввел это понятие в научный оборот, был физиком по фамилии Броун и, судя по фамилии, являлся англичанином. Интересно, что все эти предположения неверны. Во-первых, звали этого ученого Robert Brown, что по-русски следует читать как «Роберт Браун». Хотя это могло быть неочевидно для образованного человека XVIII–XIX веков, у которого первый иностранный язык был французский, а второй немецкий. Во-вторых, он не был англичанином — он был шотландцем, что, как мы понимаем, совсем не одно и то же. Ну а самое интересное, он не был физиком — он был ботаником. Когда он провел и описал свой знаменитый эксперимент, он занимался изучением частиц пыльцы под микроскопом. Препарат на предметном стекле был подготовлен в виде капли жидкости, в которой помещались частицы пыльцы для того, чтобы пыльца не улетала от каждого сквозняка и ее можно было спокойно рассматривать.

Внимание Брауна привлек тот факт, что то, что он видит в окуляре микроскопа, не является статической картинкой. Он наблюдал, условно говоря, круглую частицу, которая совершала хаотическое движение. Сегодня мы знаем, что это явление имеет простое объяснение. В растворе вокруг этой частицы есть много молекул, которые очень часто взаимодействуют с ней в случайном направлении, в результате чего частица совершает какое-то сложное движение.

Если мы изобразим ее движение, это будет некоторая случайная траектория.

Какое это имеет отношение к нашей предметной области? На самом деле аналогия прямая. Мы рассматриваем курс финансового актива во времени. На него, как и на ту частицу, в каждый момент времени действует очень много случайных факторов. Мы их не видим, как не видел в микроскоп отдельные молекулы Роберт Браун.

Суммарное воздействие этих случайных факторов приводит к изменению курса актива — так же, как и суммарное воздействие молекул приводит к смещению частицы пыльцы. Процессы эти происходят непрерывно во времени. И таким образом реализуется курс финансового актива. Зависимость курса от времени получается случайным образом, а потому такая траектория называется броуновским движением. В нашем случае это одномерное броуновское движение, так как случайные отклонения происходят лишь относительно одной оси.

Формальная математическая модель процесса, который мы будем использовать, связана с именем другого ученого — американского математика Норберта Винера. Она выглядит следующим образом. Мы рассматриваем функцию непрерывного времени. Поскольку

непрерывно, то и функция непрерывная.В нее заложена случайная составляющая, которая математически определяется следующим образом:

— независимы при условии, что приращения по времени не пересекаются.Приращение функции от момента времени

до момента времени распределено нормально с параметрами 0 и (длина временного промежутка).В дальнейшем мы увидим, что очень важно уметь генерировать такие пути на компьютере — это необходимо для многих вычислительных методов. Как бы мы могли это сделать? Время, которое в теоретической математической модели непрерывно, мы разбиваем на компьютере на какие-то приращения, обычно с фиксированным шагом. Создаем некую начальную точку, из которой стартует наш процесс, с координатами

. Далее для каждого последующего шага по времени генерируем случайную величину с таким распределением, сдвигаемся на шаг. Так делаем в каждой точке. Получилась ломаная линия.

Где-то приращение получилось со знаком «плюс», где-то со знаком «минус». В результате в каждой конкретной точке значение всего процесса определяется кумулятивной суммой всех этих случайных величин. Для того чтобы иметь возможность масштабировать среднее смещение за единицу времени, мы можем ввести также дополнительный параметр, обычно обозначаемый буквой

(как и для нормального распределения). Мы можем рассматривать функцию , где — стандартное броуновское движение, а имеет дисперсию шире или уже, в зависимости от того, что нам нужно. Имея такой процесс, мы бы хотели построить математическую модель, которая бы нам помогла рассчитать цену опционов. Построим уравнения по тому же принципу, как это делали с процентами для дисконтирования в непрерывном времени. Это будет некоторое дифференциальное уравнение.

Если бы мы решали задачу для начисления процентов на некоторую сумму

в непрерывном времени, то для небольшого шага по времени у нас было бы верно соотношение или,где

— это риск-нейтральная процентная ставка. И, перейдя к пределу , получим дифференциальное уравнение .Из него получаем уже знакомую нам формулу для дисконтирования в непрерывном времени

, где — начальное значение.Хотелось бы адаптировать эту логику рассуждений для математической модели актива, цена которого в будущем зависит от случайных факторов. Относительное изменение цены нашего актива характеризуется некоторым параметром, аналогом риск-нейтральной ставки (в этом случае параметр характеризует наш базовый актив, он не является риск-нейтральной ставкой). Прибавим к этому выражению еще вероятностную составляющую, которая бы описывалась броуновским движением.

У нас практически есть результат. Перейдем к пределу и получаем уравнение, очень похожее на то, которое мы легко решили для дисконтирования в непрерывном времени.

Но есть техническая проблема. Дело в том, броуновское движение (винеровский процесс), как мы его определили, является непрерывной функцией времени, но она не является дифференцируемой в смысле классического матанализа. Это можно формально доказать (доказательство опустим).

Для того чтобы построить такую модель математически строго, необходимо определить, какой смысл мы вкладываем в выражение

. Для этого необходимо использовать стохастический дифференциал, название которого связано с именем еще одного математика, — дифференциал Ито. Он подчиняется другим правилам, не тем, к которым мы привыкли в обычном матанализе. Я напишу для справки те результаты, которые нам понадобятся относительно этого математического аппарата. Дифференциал Ито подчиняется таким правилам.

Если

,то для

:.Это правило отличается от того, как мы дифференцируем функцию двух переменных в обычном матанализе. Если у нас есть две независимые переменные, в обычном матанализе мы берем частные производные и останавливаемся на первых двух членах разложения. Третий компонент разложения дифференциала функции в формуле Ито появляется именно благодаря тому, что мы работаем не с обычными функциями, а со случайным, стохастическим процессом. Этот результат мы берем готовым, не доказывая.

Нужно еще кое-что сказать о

в последнем уравнении. По условию , если мы возведем это в квадрат, то возникнут слагаемые с множителями , , . Для применения формулы Ито нужно принять:; ; .Все эти правила становятся естественными, если разобраться с тем, что такое интеграл Ито, но для наших целей сейчас достаточно знать, как правильно применять формулу Ито.

И теперь мы можем преодолеть нашу техническую сложность, так как мы знаем, как оперировать с объектом

.В качестве переменной

у нас выступает курс базового актива , мы можем его выразить:.Далее мы знаем, как записать дифференциал функции, где есть

и . Давайте посмотрим, чему равен дифференциал от функции .Теперь, собрав слагаемые, мы получим выражение для логарифма

. Теперь мы знаем, чему равен

(заметим, он имеет нормальное распределение). Нас интересует непосредственно выражение для .Записанное выше выражение описывает геометрическое броуновское движение. Оно представляет собой некоторый экспоненциальный рост с параметром

, который изначально начинается в точке , и вокруг этой экспоненты накладывается шум согласно выражению . Это уже можно считать на компьютере, мы можем генерировать пути броуновского движения. Мы получим некоторые возможные реализации нашего пути для курса базового актива. В этом уравнении есть два параметра: — дисперсия и — дрифт. Они соответствуют дисперсии нормального распределения и смещения нормального распределения для . Как я уже сказал, теперь можно выполнять моделирование на компьютере, однако есть еще один компонент теории, который нам необходимо ввести, чтобы при помощи этого процесса мы могли просчитать цену опционов. Дальше мы поговорим про риск-нейтральную меру.Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7