С каждым годом всё больше компаний проявляют интерес к проектам, связанным с интернетом вещей (Internet of Things, IoT).

В статье я расскажу о созданной нами IoT платформе, о способах загрузки банковских карт в носимые устройства, об исследовании возможностей фреймворка Core NFC iOS и о возможной схеме мошенничества с использованием смартфонов с NFC.

Статья может быть полезна руководителям продуктов, технологам, iOS разработчикам, QA инженерам, которые занимаются мобильными платежами, а также всем, кто интересуется технологиями финтех-отрасли, для расширения кругозора.

Привет, Хабр!

Меня зовут Максим. Промышленной разработкой я занимаюсь с 2005 года. В Кошельке работаю с 2013 года, а с 2015 года помогаю бизнесу компании развивать новые финтех-сервисы в качестве руководителя подразделения.

В Кошельке наша команда запустила немало инновационных продуктов. Это и одна из первых в мире полностью виртуальная банковская карта в смартфоне с возможностью бесконтактной оплаты (за год до запуска Apple Pay в России и задолго до запуска Apple Card), и первая транспортная карта, и первая карта болельщика, и первая кампусная карта в смартфоне.

В прошлом году мы совместно с Mastercard запустили сервис Кошелёк Pay — единственный в мире сервис, который, в отличие от аналогов, работает независимо от производителя смартфона или операционной системы. Например, Кошелёк Pay работает на смартфонах Huawei, на которых отсутствуют сервисы Google.

Благодарности

Коле Ашанину, который замотивировал меня на написание статьи и помогал по ходу её подготовки к публикации.

Саше Прыймак, который под моим руководством выполнил описанное в статье исследование.

Также большое спасибо за участие и поддержку:

Кате Туркиной, Антону Давыдову, Лёше Ершову, Даше Алексеенко.

Платформа IoT

На данный момент мы с командой работаем над запуском платформы интернета вещей, которая сможет дополнить и расширить существующий опыт использования сервиса Pay и внедрить оплату (и другие сервисы идентификации) в те вещи, которые мы обычно носим с собой — так называемые носимые устройства.

Интернет вещей — это концепция привычных физических предметов, оснащенных технологиями для взаимодействия с внешней средой или друг с другом.

В этой концепции привычные сценарии использования вещей перестраиваются благодаря автоматизации.

Пример носимых устройств — умные часы, фитнес-браслеты, кольца, брелоки.

Если раньше человек носил кольцо из-за красоты или символизма, то теперь, в концепции интернета вещей, кольцо выполняет функцию платежного инструмента, пропуска СКУД, пульта управления другими умными устройствами и т.д. Таким образом, для привычной вещи появляются новые удобные сценарии использования.

Умные вещи сейчас — мировой тренд. Об этом свидетельствуют собранные различными мировыми агентствами статистические данные (см. ссылки в конце статьи).

В этой статье я хочу на примере проведенного нами исследования в рамках разработки IoT-платформы рассказать, с какими задачами работает финтех-направление приложения «Кошелёк», с какими проблемами мы сталкиваемся и как используем проверенные технологии карточной индустрии для создания новых продуктов.

Для начала я кратко и простыми словами опишу технологии, на которых базируется наша платформа. Если интересно почитать про эти технологии подробнее — в конце статьи будут ссылки.

- Элемент безопасности, или Secure Element — это полноценный компьютер, выполненный в цельном кристалле кремния размером около 5-20 квадратных миллиметров. Он имеет свою операционную систему, систему ввода-вывода, центральный процессор, несколько крипто-процессоров для реализации криптографических операций, оперативную и постоянную память. Элементы безопасности используют при производстве банковских карт, SIM-карт, а также встраивают в смартфоны и другие устройства. Элемент безопасности практически невозможно взломать и получить оттуда данные (отсюда и название).

Как и на любой компьютер, в элемент безопасности можно установить приложения — так называемые апплеты. Мы в нашей статье будем работать с платежным апплетом, благодаря установке и персонализации которого носимое устройство с элементом безопасности и имеет сервис бесконтактной оплаты. - Стандарт GlobalPlatform Card Specification — он описывает работу операционной системы элемента безопасности в целом, а также сценарии и протоколы безопасного управления содержимым элемента безопасности.

- TSM (Trusted Service Manager) — сервис для управления содержимым в элементе безопасности. Он управляет жизненным циклом апплетов и их персонализацией под конкретного пользователя на конкретном элементе безопасности.

- Для превращения носимого устройства в платежный инструмент платежными системами применяется технология токенизации по стандарту EMV — это процесс получения от платежной системы токена (суррогатного номера), связанного с номером реальной банковской карты. Для каждой банковской карты, в связке с форм-фактором устройства оплаты, токен всегда уникален, что обеспечивает дополнительную безопасность при оплате токеном.

Вот основные сценарии взаимодействия смартфона с самим устройством, которые мы закладываем в нашу платформу (во всех сценариях пользователь управляет носимым устройством через интерфейс мобильного приложения на смартфоне):

Первый сценарий — это взаимодействие с активными носимыми устройствами. Активными называют носимые устройства, в которых есть свой элемент питания (например, аккумулятор). Как правило, внутри вещи работает своя операционная система и имеется модуль BLE для связи со смартфоном. Производитель устройства предоставляет SDK и ключи доступа для взаимодействия с элементом безопасности.

Именно так работают все умные часы и фитнес-браслеты с функцией бесконтактной оплаты.Тут всё просто и понятно — берем и делаем.

Второй сценарий интереснее — это взаимодействие с пассивными носимыми устройствами. Пассивными называют носимые устройства, в которых нет своего элемента питания. Эти устройства питаются от внешнего магнитного поля, в которое их необходимо поместить. Это может быть электромагнитное поле бесконтактного считывателя терминала или NFC антенны смартфона. Так, бесконтактные банковские карты можно смело назвать пассивными носимыми устройствами.

Проблема заключается в том, что нужно загрузить в пассивное носимое устройство свою банковскую карту из приложения на смартфоне.

Этот сценарий мы (условно) разбиваем уже по типу смартфонов:

- Любые смартфоны без NFC

- Смартфон Android c NFC

- iPhone c NFC

Для первого типа будем использовать внешний считыватель, который находится в специальных терминалах персонализации. Если коротко, то терминал персонализации и мобильное приложение в смартфоне подключены к одному бэкенду, который синхронизирует обоих клиентов. Токен загружается через терминал персонализации, а в интерфейсе мобильного приложения пользователь видит результат.

Реализация терминала персонализации может быть разной: может быть тот же смартфон пользователя, подключенный к внешнему считывателю смарт-карт по BLE или USB, а может быть и автономное внешнее устройство (полноценный компьютер с подключенным к нему считывателем, выходом в интернет и управляющим программным обеспечением).

Для второго типа (Android c NFC) реализация понятна. Смартфон в этом случае можно использовать в качестве терминала, запитать пассивное устройство от NFC-антенны и загрузить в него токен банковской карты.

В нашем исследовании я подробно распишу, как мы прорабатывали третий тип смартфонов (iPhone с NFC). В качестве носимых устройств мы использовали брелки от компании ISBC — партнера, с которым мы запускаем пилот.

Цель исследования

Можем ли мы дать возможность пользователю Кошелька на платформе iOS загрузить свою банковскую карту в носимое устройство, приложив его к iPhone?

То есть:

- Пользователь в приложении приложении «Кошелёк» вводит данные своей банковской карты

- Пользователь прислоняет к задней стенке iPhone носимое устройство

- Банковская карта загружается в носимое устройство

Соответственно, техническая задача — определить, можно ли во внешний элемент безопасности (Secure Element) загрузить банковскую карту, используя обычный iPhone и его NFC антенну, через протокол ISO/IEC 7816 (T=CL).

Дополнительные задачи:

- Получить ATR (Answer To Reset) чипа, не убирая его от считывателя

- Получить UID (Unique Identifier) чипа

Эти данные могут быть полезны, так как они часто используются для идентификации чипа в системах поставщиков сервисов и диверсификации ключей от чувствительных данных приложений чипа.

Что имеем:

- iPhone 8 c iOS 13.5

- Тестовое носимое устройство — брелок ISBC со встроенным чипом JCOP 3 EMV P60 и загруженными апплетами производства NXP:

PPSE и апплет, реализующий спецификацию M/Chip Advance — Card Specification Payment and Data Storage v1.1; - ключи от Issuer Security Domain чипа.

Решение

В начале декомпозируем основную задачу, а именно определим шаги, необходимые для превращения совершенно обыкновенного брелка (ну, почти) в полноценное платежное средство:

- Установление соединения чипа с NFC модулем iPhone

- Установка на чип апплетов Mastercard M/Chip Advance и PPSE

- Персонализация апплетов

Установление соединения

Именно здесь речь пойдет о фичах фреймворка Core NFC, добавленных в iOS 13.

Кстати, в iOS 14 никаких существенных изменений относительно предмета статьи не случилось, поэтому все описанное актуально и для нее.

Итак, в тринадцатой версии яблочной ОС стало возможным не только считывать данные с NFC меток, как это было в iOS 12 (но не раньше iOS 11, до нее взаимодействие по NFC было возможно только в рамках Apple Pay), но и записывать их, а также общаться на языке APDU-команд с любым чипом, который соответствует одному из следующих стандартов:

Для этого в Core NFC были добавлены два новых класса: NFCNDEFReaderSession и NFCTagReaderSession.

Первый используется для взаимодействия с NDEF метками, а второй — для всего остального, соответственно.

В нашем случае это чип, поддерживающий спецификацию GlobalPlatform Card Specification 2.2.1 и стандарт ISO/IEC 7816, значит, будем использовать второй класс.

В документации написано, что нужно сделать (помимо написания кода, конечно), чтобы начать общение с чипом по ISO 7816:

- Provide a non-empty string for the NFCReaderUsageDescription key in your app’s info.plist file.

- Add the list of the application identifiers supported in your app to the

com.apple.developer.nfc.readersession.iso7816.select-identifiers information property list key.

Но ниже есть вот такое интересное ограничение:

Important

Core NFC doesn't support payment-related Application IDs.

Как раз его мы и хотим «пощупать», узнав, что конкретно оно означает.

Добавляем строку, например «Allow NFC connection» для ключа NFCReaderUsageDescription в файле info.plist. С любым другим значением этого ключа тоже работает.

[Здесь в колонке слева не сам ключ, а его описание, XCode прячет формальные названия]

Дальше, если мы хотим взаимодействовать с чипом, как с устройством стандарта ISO/IEC 7816, то в значении ключа com.apple.developer.nfc.readersession.iso7816.select-identifiers укажем список ID всех апплетов (Application Identifier или AID), с которым будет взаимодействовать приложение.

Здесь стоит пояснить, что эти идентификаторы — не просто случайный набор символов.

Это шестнадцатеричные (hex) строки, содержащие информацию о приложении, которому они присвоены.

AID’ы могут быть длиной от 5 до 16 байт (два символа в строке = один байт). Они состоят из двух частей, первая определяет провайдера приложения (для Mastercard это «A000000004»), вторая говорит, какой именно это продукт данного провайдера (для продукта с именем «Mastercard» это «1010», а, например, для Maestro это «3060»).

Кроме того, иногда в AID требуется поместить дополнительную информацию, например, если на чипе находятся два одинаковых приложения от одного провайдера, но для разных банков. Для этого существует поддержка Long AID (или Extended AID). До тех пор, пока длина AID не превышает 16 байт, в него можно записывать все, что угодно. Например, мы взяли Mastercard AID и в конце дописали к нему «TEST», итог: «A0000000041010BB5445535401».

Единственный AID, который выбивается из списка — «325041592E5359532E444446303101».

На самом деле это обычная (только в hex-формате), что называется, plain-text строка «2PAY.SYS.DDF01». Это AID PPSE, который платежным апплетом, как таковым, не является. Он лишь содержит данные окружения, необходимые платежным приложениям.

Установка апплетов

Для установки апплетов на чип необходимо защищенное соединение (Secure Channel Protocol или SCP); мы сделали это за кадром с помощью обычного PC/SC считывателя и платформы Cardsmobile TSM.

Однако, даже если у вас ничего из этого нет, вы все равно можете попробовать установить свой собственный апплет на чип — только на виртуальный.

Понадобится любая IDE с поддержкой JCOP Shell и эмулятором JavaCard, например, вот эта.

Создаем пустой проект, указываем желаемый AID (например 0000000000) и запускаем.

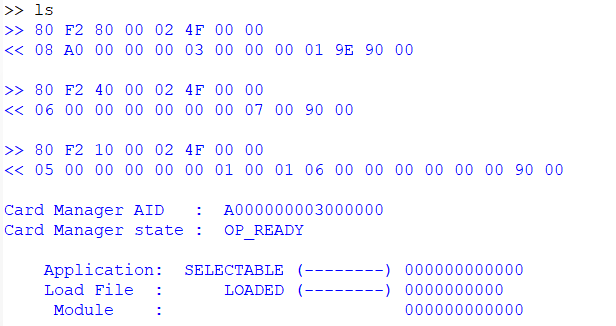

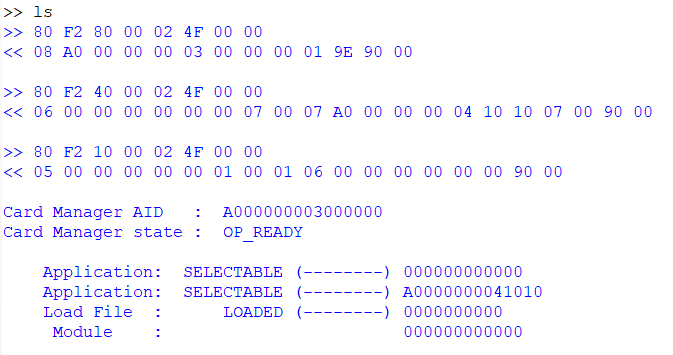

Дальше разбираемся по шагам:

- /card

Получаем ATR, отправляем SELECT без идентификатора, чтобы был выбран Card Manager;

- auth

Создаем защищенное соединение с эмулятором, иначе ничего установить не получится;

- ls (опционально)

С помощью этой команды можно увидеть, какие приложения установлены на вашем девайсе/эмуляторе;

- install [packageAID] [appletAID] [instanceAID]

Устанавливаем апплет:

packageAID — идентификатор пакета (Module), например, «0000000000»

appletAID — идентификатор апплета (Load File), например, «000000000000»

instanceAID — идентификатор, который будет присвоен вашему апплету после установки, например, «A0000000041010»;

- ls

Проверяем, появился ли ваш апплет в списке установленных приложений:

Персонализация апплетов

На самом деле, персонализация апплета — очень простая штука; всё, что требуется, это загрузить в него необходимые платежные данные. Для этого нужно выбрать апплет командой SELECT по его AID, установить защищенное соединение и отправить выбранному апплету команды STORE DATA с данными внутри.

Теперь вернемся к списку AID’ов в файле info.plist — зачем он нужен, и как конкретно Core NFC выбирает, с каким апплетом взаимодействовать?

Выглядит это примерно так:

- Программа идет по списку сверху вниз;

- Для каждого AID она формирует и отправляет команду SELECT;

- AID первого апплета, ответившего «9000» (статус успешного ответа, здесь список всех возможных ответов) записывается в поле initialSelectedAID объекта типа NFCISO7816Tag, который кладется в массив обнаруженных чипов

@available(iOS 13.0, *)

public protocol NFCISO7816Tag : NFCNDEFTag, __NFCTag {

/**

* @property initialSelectedAID The Hex string of the application identifier (DF name) selected by the reader when the tag is discovered.

* This will match one of the entries in the «com.apple.developer.nfc.readersession.iso7816.select-identifiers»

* in the Info.plist.

*/

@available(iOS 13.0, *)

var initialSelectedAID: String { get }

Дальше из массива можно выбрать любой такой объект, и с помощью метода sendCommand отправлять APDU-команды выбранному апплету.

А теперь поговорим об этом ограничении:

Core NFC doesn't support payment-related Application IDs.

То есть Core NFC не поддерживает платежные AID’ы, а именно боевые, с которыми работают платежные терминалы.

Конечно, платежный AID в список info.plist добавить можно, вот только Core NFC его проигнорирует и не будет отправлять для него SELECT (кстати, здесь список всех использующихся AID'ов). Apple таким образом защищают свою технологию Apple Pay, закрывая сторонним разработчикам доступ к любым платежным функциям iPhone (и всему, что с этим связано).

Обходные пути

Первое, что приходит в голову — а можно ли добавить в info.plist не AID платежного апплета, а AID Card Manager’а (Card Manager — это группа сервисов внутри операционной системы чипа, управляющих картой, которые отвечают за администрирование и безопасность), чтобы потом вручную послать ему команду SELECT с AID нужного апплета?

Здесь мы споткнулись о первый подводный камень — Core NFC не позволяет отправлять команду SELECT, содержащую AID, который не прописан в info.plist.

Хорошо, добавили A0000000041010, но и тут неудача — Core NFC не позволяет отправлять команду SELECT, содержащую платежный AID, вне зависимости от того, есть он в info.plist или нет.

Разберемся, как именно работает ограничение по идентификаторам.

В info.plist мы указали следующие AID’ы:

1. A000000001510000 - GlobalPlatform Card Manager AID

2. 325041592E5359532E444446303101 - Proximity Payment System Environment (PPSE)

3. A0000000041010 - Mastercard Credit/Debit (Global)

4. A00000000401 - Mastercard PayPass

5. A00000000410101213 - Mastercard Credit

6. A00000000410101215 - Mastercard Credit

7. A00000000410101214 - Придуманный платежный AID

8. A00000000410101216 - Придуманный платежный AID

9. A0000000041010121F - Придуманный платежный AID

10. A0000000041010BB5445535401 - Придуманный платежный Long AID

11. A0000000041010BB5445535405 - Придуманный платежный Long AID

12. A000000004101FBB5445535401 - Придуманный не платежный AID

13. A000000004101F1213 - Придуманный не платежный AID

14. A00000000F1010 - Придуманный не платежный AID

15. A0000000040F - Придуманный не платежный AID

Мы установили 14 платежных апплетов с разными AID (пп. 2-11 — платежные AID-ы), и попробовали отправить Card Manager команды SELECT с каждым из этих AID.

Ответили номера 12-15.

Получается, что ограничение накладывается именно на некий префикс AID, наличие которого и определяет, платежный это идентификатор или нет.

Жаль, но этот способ отпадает.

Второй способ персонализации, предусмотренный GlobalPlatform, это команда INSTALL [for personalization].

Она отправляется в Card Manager и содержит AID апплета, который нужно персонализировать.

После этого можно отправлять команды STORE DATA в Card Manager, а он будет пересылать их в целевое приложение.

Но есть одно ограничение. Для того, чтобы апплет поддерживал такой способ персонализации, он должен реализовывать интерфейс org.globalplatform.Application.

Card Manager, на команду INSTALL [for personalization] с Mastercard Credit/Debit (Global) AID, который был присвоен апплету M/Chip Advance от NXP, отвечал ошибкой «6985» (Conditions of use not satisfied),

а значит надо проверить, реализует ли он интерфейс Application.

Для этого мы написали простое приложение-пустышку, реализующее этот интерфейс. Как и ожидалось, на INSTALL [for personalization] оно ответило «9000».

Но когда Application был убран из интерфейсов, реализуемых приложением, оно стало отвечать на эту команду «6985», как и в случае с апплетом M/Chip Advance.

Следовательно, проблема именно в том, что приложение NXP не реализует необходимый для такого способа персонализации интерфейс. Этот способ тоже отпадает.

Дополнительные задачи

- Получение UID чипа

Это сделать можно, очень простым способом.

При старте сессии NFC модуль ищет чипы, AID'ы апплетов которых прописаны в info.plist, и складывает их в массив.

После этого любой из них можно оттуда достать, и если его тип NFCISO7816Tag, то у него есть поле identifier, в котором и находится UID чипа.

/** * @discussion The hardware UID of the tag. */ var identifier: Data { get }

- Получение ATR чипа

А вот ATR, похоже, Core NFC получать не умеет, потому что во фреймворке для этого нет отдельных инструментов, а с помощью APDU-команд ATR получить нельзя.

Выводы

Что же в сухом остатке?

- Мы научились работать с чипами стандарта ISO/IEC 7816 (в том числе и получать их UID), используя новые возможности фреймворка Core NFC;

- Разобрались с ограничениями, наложенными Apple на свою технологию;

- Выяснили, что на данный момент, используя iPhone, персонализировать апплеты с платежными идентификаторами, при этом не реализующие интерфейс Application — невозможно;

- Взяли на заметку, что с любыми другими AID все работает на ура — эти знания пригодятся нам в будущем при работе с нефинансовыми сервисами.

Отвечая на вопрос, поставленный в начале, можем ли мы дать пользователю Кошелька возможность загрузить свою банковскую карту в брелок, приложив его к iPhone — нет, пока что это невозможно.

В рамках поставленной задачи мы остановились на использовании внешнего BLE считывателя для загрузки токена банковской карты из iPhone в пассивное носимое устройство.

Надеемся, что в будущем Apple расширит возможности NFC Core для выполнения этой и ряда других задач, связанных с токенизацией и оплатой в сторонних приложениях. Впрочем, недавняя новость сигнализирует, что это вряд ли случится в ближайшем будущем.

Побочный результат исследования

В ходе проведения работ родилась схема потенциального мошенничества, которую нельзя воспроизвести посредством смартфонов Apple, но вполне можно реализовать через Android-смартфон с поддержкой NFC и технологией Host Card Emulation.

Суть вкратце:

- первый смартфон будет использоваться в качестве терминала, то есть подключаться к банковским картам и взаимодействовать с их платежными апплетами,

- второй смартфон — в качестве платежного средства (на кассе будет выглядеть как обычная оплата смартфоном).

Используя эту схему, можно создать цепочку банковская карта — смартфон — смартфон — платежный терминал, а именно:

- Первый смартфон прикладывается к любой банковской карте;

- Второй — прикладывается к платежному терминалу;

- Второй смартфон эмулирует банковскую карту, пересылая APDU-команды, посылаемые терминалом, первому смартфону;

- Первый смартфон транслирует эти команды приложенной банковской карте, передавая ее ответы второму смартфону;

- Второй смартфон передает полученные ответы терминалу;

- Платеж произведен.

То есть потенциально мошенник может приложить смартфон к вашему карману и оплатить покупку. Будьте осторожны!

Чтобы не стать жертвой подобной схемы мошенничества, вы можете, например, перенести банковские карты в смартфон и не носить с собой пластик.

Вместо заключения

Статью я старался писать простым языком, не сильно углубляясь в терминологию предметной области. В ней я описал один из инновационных проектов, над которым мы работаем, предметную область и небольшое исследование новых возможностей iOS фреймворка Core NFC.

Приветствую любую обратную связь: вопросы, отзывы, комментарии, дополнения, конструктивную критику.

Полезные ссылки

Если вас заинтересовала тема, описанная в статье, то ниже — несколько ссылок для более подробного изучения:

- Книга И. М. Голдовского «Банковские Микропроцессорные Карты»

- Концепция EMV Payment Tokenisation

- Статьи с анализом рынка IoT: