История MasterCard PayPass — история драйвера инноваций

Первые в мире рыночные тестирования бесконтактной технологии MasterCard начались в 2003 году, в 2005 новинка стала активно проникать на рынки и приобретать популярность. История MasterCard PayPass в России началась в 2008 году, когда новый способ оплаты был впервые продемонстрирован в нашей стране, и постепенно началось его распространение – появились первые бесконтактные карты, торговые предприятия, принимающие этот вид оплаты.

2011 год

Приобрести билет в одно касание стало возможно в кассах и автоматах по продаже билетов «Аэроэкспресс», бесконтактные терминалы появились в Гастрономе №1, бутиках ГУМа и др..

2012 год

Появилось первое в России решение для мобильной бесконтактной оплаты – MasterCard и МТС запустили совместный проект. Удобный и быстрый способ оплаты активно завоёвывал рынок — в этом же году оплата по бесконтактной технологии стала возможна на парковках, автозаправках, в сетях кафе, кинотеатрах.

2013 год

Бесконтактный способ оплаты доступен на билетных автоматах московского метро, на нескольких автобусных маршрутах в Подмосковье, на турникетах Аэроэкспресс. Банки начинают выпускать бесконтактные карты MasterCard в новых форм-факторах: наручные часы и стикеры. В этом же году все ведущие российские операторы мобильной связи предлагают решения для мобильной бесконтактной оплаты. Выпущен первый мобильный кошелёк, позволяющий удалённо выпустить и загрузить карту в смартфон «по воздуху».

2013 год: Универсиада в Казани

Значительное влияние на распространение безналичной оплаты и бесконтактных технологий оказала летняя Универсиада в Казани. Специально для этого масштабного события была выпущена мультисервисная бесконтактная карта MasterСard: кроме платежного функционала эта карта была пропуском на спортивные объекты, проездным в общественном транспорте, удостоверением болельщиков и волонтёров, картой в программе лояльности. По этой карте можно было купить билеты, «прописать» их в электронной системе, и уже не пользоваться билетами на бумажном носителе: на стадионе нужно было просто прикоснуться картой к считывателю на входе. Тогда же на бесконтактных банковских картах MasterCard появились и первые карты для болельщиков спортивных клубов – их функционал включает и скидки на приобретение товаров в специализированных клубных магазинах, и возможность приобретать и записывать абонементы или билеты на игры, чтобы потом проходить на стадион «в одно касание».

2014 год

Этот год приносит новые форм-факторы в виде брелоков и носимых браслетов. Кстати, браслетами воспользовались более 30 тысяч гостей фестиваля Alfa Future People, который при поддержке MasterCard стал первым в России музыкальным фестивалем, вся территория которого была зоной без наличных.

Технология MasterCard PayPass получает всё более широкое применение и обретает новое звучание в реализованных с её применением социальных проектах — новое поколение социальных карт москвича выпускается на бесконтактных картах MasterCard, а в Татарстане реализуется проект «Школьная карта» — в нём с применением бесконтактной технологии MasterCard создана новая школьная среда: от проверки посещаемости до планирования школьного питания. Мультисервисные карты и электронные браслеты с бесконтактным чипом выданы школьникам, которые таким образом обучаются основам финансовой грамотности.

Технология MasterCard PayPass получает всё более широкое применение и обретает новое звучание в реализованных с её применением социальных проектах — новое поколение социальных карт москвича выпускается на бесконтактных картах MasterCard, а в Татарстане реализуется проект «Школьная карта» — в нём с применением бесконтактной технологии MasterCard создана новая школьная среда: от проверки посещаемости до планирования школьного питания. Мультисервисные карты и электронные браслеты с бесконтактным чипом выданы школьникам, которые таким образом обучаются основам финансовой грамотности.

2015 год

Реализуется целый ряд проектов внедрения бесконтактной технологии MasterCard на транспорте. Масштабный проект в январе стартовал в метрополитене Санкт-Петербурга: оплатить проезд в одно касание можно на всех станциях прямо на турникетах. В Москве и северной столице появились и наземные маршруты — бесконтактными ридерами оборудованы автобусы и трамваи.

Технология MasterCard за счёт простоты использования и возможности интеграции с множеством носимых устройств приобретает всё большую известность и популярность. К 2020 году поддержка бесконтактной оплаты станет стандартом MasterCard для европейских сервисных и торговых предприятий, потребители получат возможность расплачиваться бесконтактными картами и устройствами на всех POS-терминалах в Европе.

MasterCard Mobile PayPass – причём здесь NFC

Практически каждый из нас хоть раз да использовал технологии ИК-порта и Bluetooth, например, передавая на институтской лекции музыку с телефона на телефон или, если помасштабнее, разворачивая сеть передачи данных в рамках какого-нибудь мероприятия, проходящего в закрытом пространстве, с помощью технологии Bluetooth low energy. Многие уже знакомы ещё с одной технологией ближней связи — NFC (near field communication, ближняя бесконтактная связь). Это технология беспроводной высокочастотной связи, которая позволяет обмениваться данными устройствам на совсем маленьком расстоянии около 10 см (сравните с Bluetooth — до 10 м). NFC широко используется в платежах, системах контроля доступа, браслетах пропуска на мероприятия и проч. Сегодня эта технология получает распространение в смартфонах, телевизорах, в туристической отрасли.

NFC сыграла ключевую роль в развитии бесконтактных платежей. Технология легла в основу бесконтактной оплаты. Это обусловлено тем, что NFC надёжна и проста в разворачивании. Бесконтактные чипы NFC обеспечивают хранение и обмен данными со специальными считывающими устройствами, например, валидаторами на турникетах или POS-терминалами на кассах магазинов. Валидаторы и терминалы авторизуют чип и обмениваются данными с высокой скоростью. Кроме того, одна из функций NFC – работа в режиме эмуляции банковской карты.

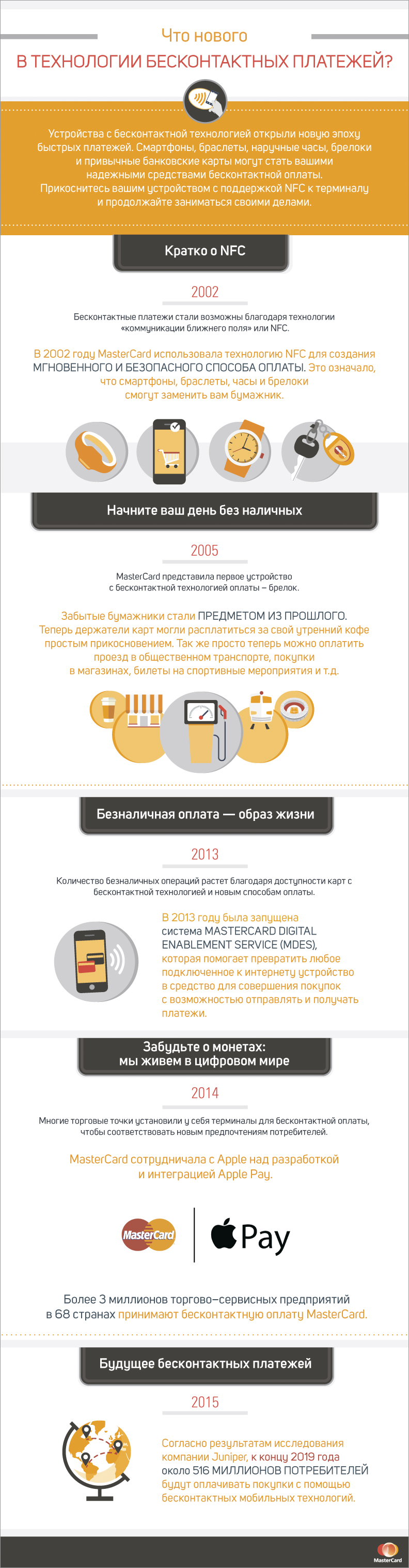

Бесконтактная технология оплаты MasterCard – это частный случай использования NFC. Подробности смотрите в инфографике:

NFC сыграла ключевую роль в развитии бесконтактных платежей. Технология легла в основу бесконтактной оплаты. Это обусловлено тем, что NFC надёжна и проста в разворачивании. Бесконтактные чипы NFC обеспечивают хранение и обмен данными со специальными считывающими устройствами, например, валидаторами на турникетах или POS-терминалами на кассах магазинов. Валидаторы и терминалы авторизуют чип и обмениваются данными с высокой скоростью. Кроме того, одна из функций NFC – работа в режиме эмуляции банковской карты.

Бесконтактная технология оплаты MasterCard – это частный случай использования NFC. Подробности смотрите в инфографике:

Важнейшая особенность, делающая NFC бесценной технологией для использования в мобильных бесконтактных транзакциях, — минимальное время установления соединения, менее секунды. То есть достаточно поднести устройство с NFC-чипом к платёжному терминалу и оплата будет совершена практически мгновенно.

NFC-чип может быть установлен в любые устройства: от банковских карт и мобильных устройств до наручных часов и смартфонов.

Преимущества MasterCard Mobile PayPass очевидны:

NFC-чип может быть установлен в любые устройства: от банковских карт и мобильных устройств до наручных часов и смартфонов.

Преимущества MasterCard Mobile PayPass очевидны:

- Удобство хранения, ношения и применения. Достаточно прикоснуться устройством MasterCard PayPass к считывающему терминалу на кассе и покупка оплачивается. Если сумма покупки не превышает 1000 рублей, не нужно вводить ПИН-код или подписывать чек.

- Безопасность платежей за счёт небольшого расстояния связи и максимальной скорости соединения: для перехвата данных и взлома мошенникам нужно приложить невероятные усилия.

- Деньги за одну покупку не спишутся дважды: после того, как первая оплата прошла, терминал на кассе подает звуковой сигнал и отключается.

- Скорость покупки — мгновенное соединение и обмен данными значительно экономят время на оплату товаров и услуг.

- Широкое использование в сервисных терминалах (в автобусах, метро, социальных картах и проч.) позволяет пользователям удобно и быстро оплачивать услуги.

- Распространённость, простота внедрения и поддержка многими устройствами технологии NFC позволяет быстро расширять сферы применения технологии MasterCard PayPass и создавать удобные точки платежей в магазинах, кафе, на заправках, в кинотеатрах и т.д.

Телефон и кошелёк

Смартфоны в современном обществе давно перестали быть средством коммуникации: теперь это интернет, книги, музыка, работа, учёба, карты и навигация, фото и почта, которые всегда с собой. Человек может забыть пластиковую карту, кошелёк, очки и ключи, но наличие телефона в кармане он перед выходом проверит несколько раз — ведь без него, как без рук. Разумеется, решение сделать смартфон еще и платёжным средством было очевидным. Тем более, что технология NFC чрезвычайно удобна для использования в мобильных устройствах и в мире есть множество смартфонов и планшетов с NFC «на борту». Как именно ваш смартфон превращается в платежный инструмент можно узнать на сайте.

течение буквально последнего года бесконтактная технология MasterCard появилась в смартфонах с поддержкой ряда платёжных платформ.

▪ Apple Pay — платёжная система, интегрированная в устройства Apple и представленная 9 сентября 2014 года. Владельцы устройств Apple могут использовать кредитные и дебетовые карты MasterCard напрямую через Apple Pay. В магазине для подтверждения оплаты достаточно поднести iPhone к бесконтактному считывающему устройству платежного терминала и одновременно коснуться пальцем сканера Touch ID (шаг к биометрической идентификации). Безопасность обеспечивается стандартом EMV (Europay, MasterCard, Visa) и использованием платформы MDES (MasterCard Digital Enablement Service).

▪ Samsung Pay. Держатели карт MasterCard могут использовать свои смартфоны (флагманские модели, например, Samsung Galaxy S6) в качестве мобильного платёжного устройства. Безопасность и удобство платежей обеспечивается механизмом токенизации, использованием платформы MDES, а также криптографическим алгоритмом EMV.

▪ Android Pay анонсиован и ещё готовится к релизу, однако уже сейчас реализована связка Android Pay и MasterCard PayPass, основанная на всё том же механизме токенизации. Настоящий номер карты пользователя не передаётся, поэтому потребителю обеспечивается дополнительный уровень безопасности. Решение вскоре будет доступно для пользователей устройств с Android KitKat и выше.

▪ «Кошелёк». В России развивается проект, связанный с технологией MasterCard и мобильными платежами. В 2014 году MasterCard и CardsMobile представили новые возможности мобильного приложения «Кошелёк». «Кошелёк» доступен для скачивания на более чем 100 моделях телефонов за счет облачной NFC-технологии.

Мобильное приложение «Кошелёк» позволяет владельцам совместимых Android-смартфонов выпускать, безопасно хранить и использовать непосредственно в приложении мобильные банковские карты MasterCard PayPass для платежей в онлайн- и офлайн-магазинах, транспортные карты для оплаты проезда в общественном транспорте и электронные купоны на скидку. В процессе оплаты пользователю нужно только приложить свой смартфон с установленным приложением «Кошелёк» к бесконтактному платежному терминалу.

Одна из ключевых инноваций – запуск «облачной» версии «Кошелька», ранее доступного только в предустановленном виде. Сегодня загрузить в телефон виртуальную бесконтактную карту банков Тинькофф Банк, Русский Стандарт и Банка Санкт-Петербург можно «по воздуху», не посещая банк, используя приложение «Кошелек. Банковские карты» от CardsMobile для Samsung, HTC, LG, Nexus, Sony, Huawei, OnePlus с операционной системой Android 4.4 KitKat и выше. Приложение можно бесплатно скачать в Google.Play.

▪ Apple Pay — платёжная система, интегрированная в устройства Apple и представленная 9 сентября 2014 года. Владельцы устройств Apple могут использовать кредитные и дебетовые карты MasterCard напрямую через Apple Pay. В магазине для подтверждения оплаты достаточно поднести iPhone к бесконтактному считывающему устройству платежного терминала и одновременно коснуться пальцем сканера Touch ID (шаг к биометрической идентификации). Безопасность обеспечивается стандартом EMV (Europay, MasterCard, Visa) и использованием платформы MDES (MasterCard Digital Enablement Service).

▪ Samsung Pay. Держатели карт MasterCard могут использовать свои смартфоны (флагманские модели, например, Samsung Galaxy S6) в качестве мобильного платёжного устройства. Безопасность и удобство платежей обеспечивается механизмом токенизации, использованием платформы MDES, а также криптографическим алгоритмом EMV.

▪ Android Pay анонсиован и ещё готовится к релизу, однако уже сейчас реализована связка Android Pay и MasterCard PayPass, основанная на всё том же механизме токенизации. Настоящий номер карты пользователя не передаётся, поэтому потребителю обеспечивается дополнительный уровень безопасности. Решение вскоре будет доступно для пользователей устройств с Android KitKat и выше.

▪ «Кошелёк». В России развивается проект, связанный с технологией MasterCard и мобильными платежами. В 2014 году MasterCard и CardsMobile представили новые возможности мобильного приложения «Кошелёк». «Кошелёк» доступен для скачивания на более чем 100 моделях телефонов за счет облачной NFC-технологии.

Мобильное приложение «Кошелёк» позволяет владельцам совместимых Android-смартфонов выпускать, безопасно хранить и использовать непосредственно в приложении мобильные банковские карты MasterCard PayPass для платежей в онлайн- и офлайн-магазинах, транспортные карты для оплаты проезда в общественном транспорте и электронные купоны на скидку. В процессе оплаты пользователю нужно только приложить свой смартфон с установленным приложением «Кошелёк» к бесконтактному платежному терминалу.

Одна из ключевых инноваций – запуск «облачной» версии «Кошелька», ранее доступного только в предустановленном виде. Сегодня загрузить в телефон виртуальную бесконтактную карту банков Тинькофф Банк, Русский Стандарт и Банка Санкт-Петербург можно «по воздуху», не посещая банк, используя приложение «Кошелек. Банковские карты» от CardsMobile для Samsung, HTC, LG, Nexus, Sony, Huawei, OnePlus с операционной системой Android 4.4 KitKat и выше. Приложение можно бесплатно скачать в Google.Play.

Но готовы ли к этому пользователи?

Даже сейчас, наблюдая за процессом оплаты в гипермаркете или на терминалах оплаты связи, можно видеть, что переход к безбумажному денежному обороту в России идет небыстро – многие, даже молодые, люди предпочитают носить в кармане купюры и монеты, а магазины периодически вывешивают таблички с уже немного раздражающим объявлением «Карты не принимаем». Так готовы ли мы встретить будущее, которое уже здесь?

Судя по данным одного интересного исследования – да, готовы.

Компания PRIME Research провела третье ежегодное исследование Mobile Payments Study, чтобы выявить меняющееся отношение потребителей к цифровым платежам и мобильным решениям. Было проанализировано более 19 миллионов 100 тысяч комментариев социальных медиа за 2014 год в таких источниках, как Twitter, Facebook, Instagram, Weibo (Китай), Google+, YouTube и на форумах. Исследование охватило потребителей на 56 рынках в Северной и Южной Америке, Европе (в том числе в России), Африке, Азии и Тихоокеанском регионе и выявило более 8 миллионов разговоров на эти темы, включая комментарии потребителей и обсуждения новостей.

Результаты исследования были оглашены весной 2015 года. Они показывают не только значительный рост количества дискуссий, но и изменение их тона и направленности – стало больше позитивных комментариев. Вот некоторые выводы исследования.

Судя по данным одного интересного исследования – да, готовы.

Компания PRIME Research провела третье ежегодное исследование Mobile Payments Study, чтобы выявить меняющееся отношение потребителей к цифровым платежам и мобильным решениям. Было проанализировано более 19 миллионов 100 тысяч комментариев социальных медиа за 2014 год в таких источниках, как Twitter, Facebook, Instagram, Weibo (Китай), Google+, YouTube и на форумах. Исследование охватило потребителей на 56 рынках в Северной и Южной Америке, Европе (в том числе в России), Африке, Азии и Тихоокеанском регионе и выявило более 8 миллионов разговоров на эти темы, включая комментарии потребителей и обсуждения новостей.

Результаты исследования были оглашены весной 2015 года. Они показывают не только значительный рост количества дискуссий, но и изменение их тона и направленности – стало больше позитивных комментариев. Вот некоторые выводы исследования.

- Отношение к цифровым платежам продолжает улучшаться. В 2014 году положительными были 94% обсуждений этой темы по всему миру, по сравнению с 77% в 2013 году и 70% в 2012 году.

- Больше всего позитивных обсуждений посвящены инновациям, привилегиям и бонусам, а также удобству мобильных платежей (91% сообщений по этим темам положительные).

- Безопасность платежей – одна из лидирующих тем по числу позитивных сообщений

- Потребители благоприятно отзывались о безопасности платежей в 91% случаев. В 2012 году эта тема вызвала больше всего негатива.

- Непонимание и сомнения в безопасности платежей, зафиксированные в исследованиях 2012 и 2013 годов, сменились положительными отзывами.

- Существенную роль в изменении настроений потребителей сыграли токенизация и биометрические технологии, ключевые темы обсуждений в 2014 году.

- Фокус внимания сместился на преимущества, которые предоставляют инновации в мобильных платежах.

- Несмотря на то, что безопасность платежей обсуждалась наиболее позитивно, таких дискуссий было немного.

- Разговоры о цифровых инновациях и новых возможностях для пользователей, которые предлагают мобильные и другие подключённые к интернету устройства, в 2014 году стали самыми популярными среди заинтересованных участников дискуссий (им посвящены 71% обсуждений).

- Удобство мобильных платежей стало самой популярной темой положительных сообщений (94% отзывов — позитивные). С наибольшим энтузиазмом пользователи рассказывали в соцсетях о конкретных приобретениях, совершенных при помощи мобильных устройств, и особенно о том, как они делали повседневные покупки.

- Помимо удобства, обсуждая нововведения в мобильных платежах, пользователи также часто упоминали бонусы, например купоны, программы лояльности и баллы (24% комментариев от всех заинтересованных сторон). Мобильная оплата становится более привлекательной, если предоставляются дополнительные привилегии (58% разговоров на эту тему начали потребители).

Глоссарий технологий

В посте было употреблено две аббревиатуры, которые скрывают под собой не только технологии, но и гарантируют безопасность быстрых бесконтактных платежей. Вкратце расскажем о них.

MDES (MasterCard Digital Enablement Service) – платформа, которая превращает любое устройство в платёжный инструмент: позволяет использовать любое устройство с подключением к интернету для совершения и приёма платежей. При осуществлении платежей платформа использует токены – одноразовые сочетания цифр, которые используются на мобильных устройствах вместо 16-значных номеров на пластиковых картах. MDES подтверждает транзакцию, устанавливает соответствие токена с номером пластиковой карты и направляет эту информацию банку-эмитенту для авторизации платежа с его стороны. В случае мошенничества или потери платёжного устройства связь между токеном и картой в платформе MDES разрывается.

EMV (Europay, MasterCard, Visa) – международный стандарт для операций по банковским картам с чипом. Этот стандарт разработан совместными усилиями компаний-провайдеров банковских карт для повышения уровня безопасности транзакций.

MasterCard на протяжении всей своей истории выступает локомотивом инноваций для бизнеса, банков и конечных пользователей. Бесконтактная технология – решение, одновременно удобное всем участникам рынка, безопасное и простое в масштабировании.

В России уже выпущено более 5 миллионов карт с MasterCard PayPass. Более 3 миллионов торговых площадок в 68 странах мира принимают оплату по технологии MasterCard PayPass (в Европе – 38 стран).

Будущее наступило. Осталось к нему прикоснуться.

MDES (MasterCard Digital Enablement Service) – платформа, которая превращает любое устройство в платёжный инструмент: позволяет использовать любое устройство с подключением к интернету для совершения и приёма платежей. При осуществлении платежей платформа использует токены – одноразовые сочетания цифр, которые используются на мобильных устройствах вместо 16-значных номеров на пластиковых картах. MDES подтверждает транзакцию, устанавливает соответствие токена с номером пластиковой карты и направляет эту информацию банку-эмитенту для авторизации платежа с его стороны. В случае мошенничества или потери платёжного устройства связь между токеном и картой в платформе MDES разрывается.

EMV (Europay, MasterCard, Visa) – международный стандарт для операций по банковским картам с чипом. Этот стандарт разработан совместными усилиями компаний-провайдеров банковских карт для повышения уровня безопасности транзакций.

MasterCard на протяжении всей своей истории выступает локомотивом инноваций для бизнеса, банков и конечных пользователей. Бесконтактная технология – решение, одновременно удобное всем участникам рынка, безопасное и простое в масштабировании.

В России уже выпущено более 5 миллионов карт с MasterCard PayPass. Более 3 миллионов торговых площадок в 68 странах мира принимают оплату по технологии MasterCard PayPass (в Европе – 38 стран).

Будущее наступило. Осталось к нему прикоснуться.