Тенденция последних лет в России — принятие законов, влияющих на регулирование телеком-рынка. При этом телеком — наукоемкая и технологичная отрасль, которая выступает как двигатель развития инфраструктуры страны. 2018 год принес нам несколько поводов рассмотреть слияние телеком операторов поближе.

Законодательное регулирование телекома всё чаще попадает в повестку дня официальных и неофициальных СМИ. Виной тому “закон Яровой”, изменения на стоимость владения частотами, требования по сбору и хранению персональных данных абонентов, изменения стоимости роуминга внутри страны, блокировки интернет-ресурсов, штрафы для поисковых систем за показ в выдаче ссылок на ресурсы, доступ к которым был ограничен, и требования для поисковиков подключиться к федеральной информационной системе, где и будет размещен реестр запрещенных сайтов. Рассмотрим некоторые из причин подробнее.

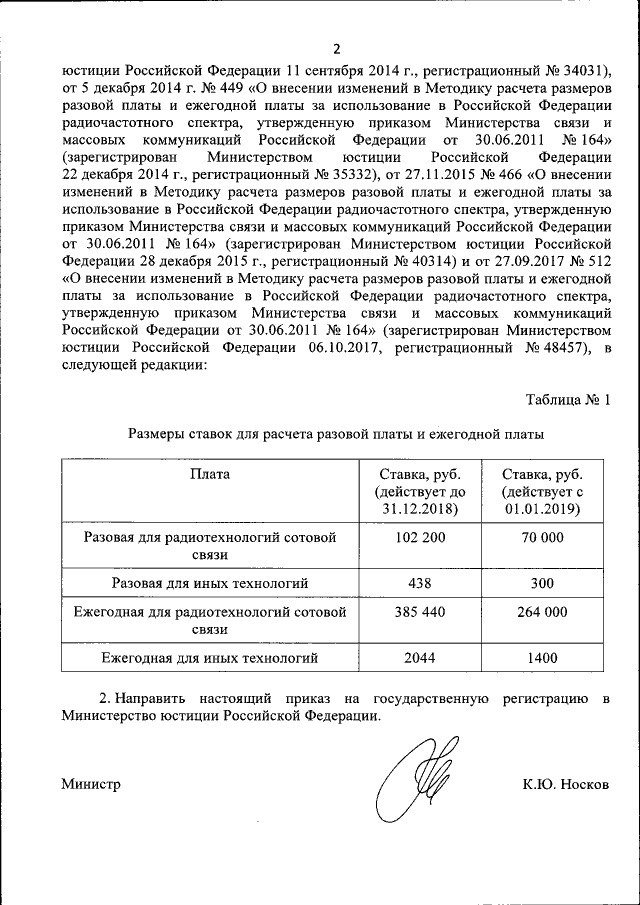

Выше — изображение документа за подписью Константина Юрьевича Носкова, Министра цифрового развития, связи и массовых коммуникаций Российской Федерации с 18 мая 2018 года. В документе приведены новые размеры ставок, на основании которых будет происходить расчет разовой и ежегодной платы за использование радиочастот в России.

Текущие изменения тарифов от 02.03.2018 minsvyaz.ru/ru/documents/5926

Мы эти изменения ставок приводим на скане документа.

Из связанных документов с этим приказом видим следующее:

1. Изначально в методике расчета от 30.06.2011, нет деления на ставки для сотовой и иных технологий. Разовая 800 и ежегодная 1400 руб.

minsvyaz.ru/uploaded/files/Metodika_164_1.pdf

2. Затем 04.09.2014 года изменения в методике. Появляется деление на радиотехнологии сотовой связи и иные. Размеры ставок для сотовой разовая 70000 руб. и ежегодная 264 000 руб. Для иных технологий разовая 300 и ежегодная 1400 руб.

minsvyaz.ru/ru/documents/4299

3. А теперь возвращаемся к приказу от 2018 года, который внезапно до конца 2018 года повышает цены, а с начала 2019 года вводит тарифы, которые действовали с 2014 года.

Предположим, что в 2018 году такое изменение повышает порог входа новых небольших бизнесов на рынок, потому что рынок сотовой связи уже поделен среди крупных игроков и будущее здесь за виртуальными операторами для физических лиц, виртуальными корпоративными операторами, IoT, M2M. А вот высокотехнологичным стартапам обеспечить себе выход на рынок будет дороже.

Про блокировки интернет-ресурсов в СМИ писали многократно, и даже во время телемоста с Президентом России задавали вопросы. Пик публикаций пришелся на период активной борьбы с доступом к мессенджеру Telegram. Для блокировки доступа к мессенджеру в России блокировались целые подсети крупнейших интернет-гигантов — Google, Amazon, Microsoft, Digital Ocean. Блокировалось и множество адресов более мелких, но известных интернет-компаний. Количество заблокированных адресов в какие-то из периодов весны-лета 2018 года достигало 17-18 миллионов, почти треть адресов облачных сервисов Amazon была заблокирована, что сделало недоступным сервера с сайтами и сервисами в том числе и российских компаний. Досталось даже Яндексу и ВКонтакте, которые, казалось бы, не относятся к Telegram.

Все это для российского пользователя вылилось в недоступность сервисов от популярных развлекательных ресурсов типа YouTube до сервисов Google для бизнеса — электронной почты, облачных хранилищ корпоративной информации и т.д. В сети фигурировало число российских компаний, которые подали в суд за сбои и приостановление своей работы из-за блокировок — 400. Для телекома и российского бизнеса в целом это повысило риски эксплуатации удобных зарубежных инфраструктурных сервисов, а значит увеличило стоимость содержания инфраструктуры за счет покупки VPN, создания своих фронтов для страховки и надежного доступа к критичным сервисам.

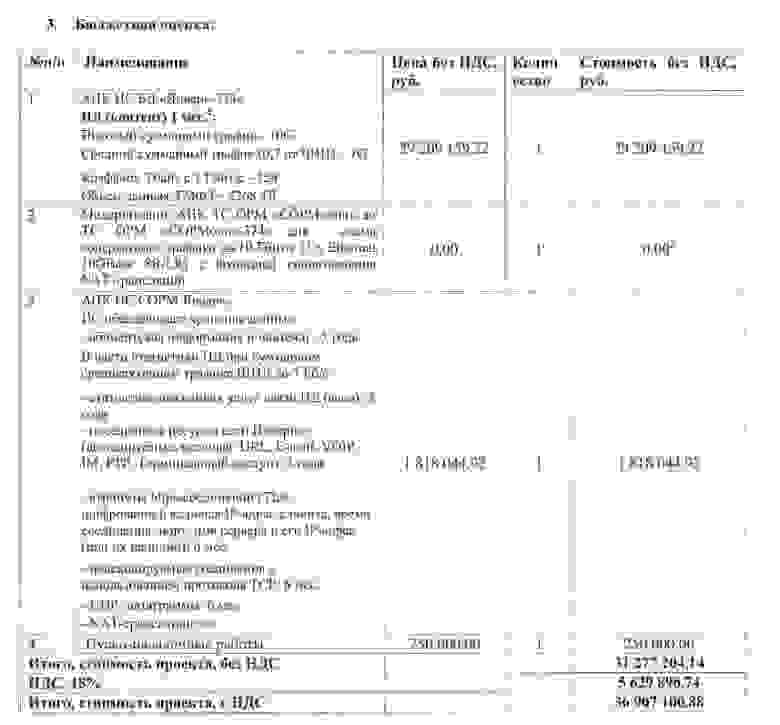

“Закон Яровой” обсуждается уже долго. Предварительно все операторы понимали, что для реализации требований закона потребуются существенные капитальные затраты. СМИ пестрели полуофициальными предупреждениями о том, что раз повышаются затраты операторов, то это взвинтит цены и для потребителей услуг. Вот пример стоимости установки оборудования для оператора с полосой в 7 гигабит с пиками до 10 гигабит:

Объемы передаваемых данных растут год от года, поэтому, скорее всего, и стоимость хранения данных для исполнения законодательства будет расти. При таких объемах затрат маленькие и средние операторы будут в крайне тяжелом состоянии. Крупные операторы федерального уровня смогут себе это позволить, но и для них это будет жестким ударом по доходам.

Теперь перейдем к слияниям.

Утрируя, можно выделить следующие варианты слияний с точки зрения управления компаниями и автоматизации:

В контексте рассмотренных выше тенденций я ожидаю активности на рынке по 3 и 4 сценарию. Повышение затрат на поддержание соответствия законодательству ускорит процесс монополизации рынка — слияний, поглощений, ухода из бизнеса мелких игроков. Для тех, кто останется, суровой необходимостью станет оптимизация процессов, контроль операционной прибыли для недопущения кассовых разрывов и поиск новых статей дохода.

Для малых и средних телеком операторов оптимизацией при слиянии может быть миграция в облака — SaaS-биллинг, управление онлайн-тарификацией, бизнес-процессами, людскими ресурсами, оборудованием, CRM. Конечно, у облачных решений есть свои преимущества и недостатки. Важно, что использование SaaS-решений избавит от необходимости тратить сразу большую сумму на покупку данных продуктов и лицензий к ним. Плюс можно сократить издержки на сопровождение и развитие собственных информационных систем: облачный сервис-провайдер сам будет стремиться развивать свой сервис, чтобы не отставать от конкурентов и не терять клиентов.

Повышение доходности от обслуживания юридических лиц или ARPU физлиц сейчас во многом завязано на создании уникального контента и персонализации услуг. Вообще, телеком пересекается с разными типами бизнесов. Например, у “большой четверки” сильно развит сотовый ритейл, но для мелких и средних операторов такой бизнес вряд ли будет рентабельным. Поэтому есть смысл обратить внимание на глобальный тренд по слиянию операторов и производителей контента.

В июне этого года в США была одобрена сделка по слиянию на $85,4 млрд между телекоммуникационной компанией и медиаконгломератом, который управляет несколькими телеканалами и студиями. Сети кабельного телевидения предоставляют услуги доступа в интернет. Социальные сети запускают виртуальных операторов с уникальными предложениями для своих пользователей. Активно развивается всё, что связано с IoT — интернетом вещей. И это повод обратить внимание на технологические стартапы, которые разрабатывают продукты, требующие постоянного доступа в сеть.

2018 год для телеком индустрии в России принес несколько неприятных моментов. “Форвард-Телеком”, как и многие, другие работает на этом рынке и не может не обращать внимания на данные тенденции, плюс наши клиенты часто делятся с нами своими заботами и опасениями.

Подводя итоги, хочется сказать: государство ставит трудные задачи перед отраслью, но все их можно решить как технически, так и организационно.

Сергей Сапрыкин, генеральный директор «Форвард-Телеком»

В материале использованы данные из открытых мессендж-каналов @unkn0wnerror, @zatelecom, @usher2

Тенденции в законодательстве

Законодательное регулирование телекома всё чаще попадает в повестку дня официальных и неофициальных СМИ. Виной тому “закон Яровой”, изменения на стоимость владения частотами, требования по сбору и хранению персональных данных абонентов, изменения стоимости роуминга внутри страны, блокировки интернет-ресурсов, штрафы для поисковых систем за показ в выдаче ссылок на ресурсы, доступ к которым был ограничен, и требования для поисковиков подключиться к федеральной информационной системе, где и будет размещен реестр запрещенных сайтов. Рассмотрим некоторые из причин подробнее.

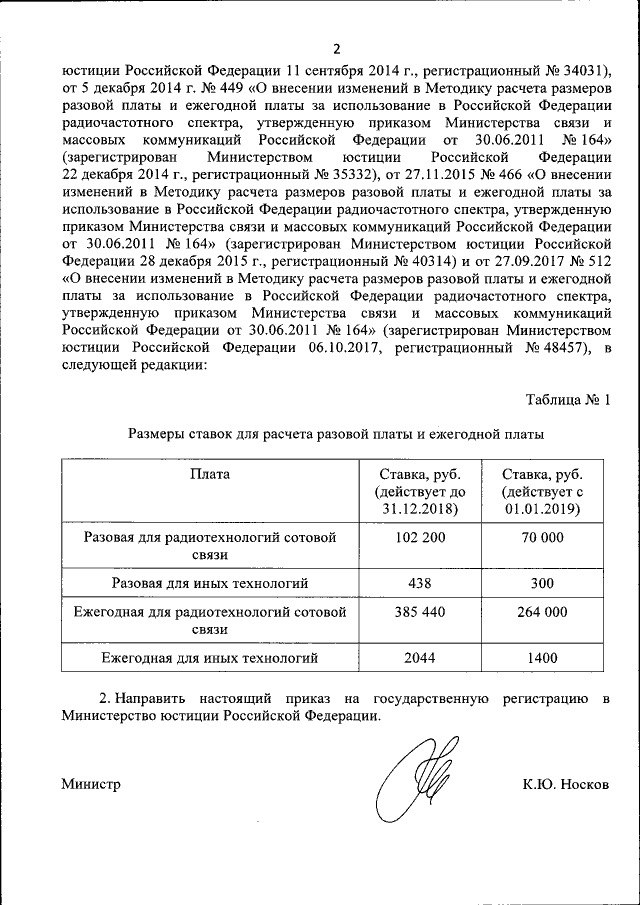

Выше — изображение документа за подписью Константина Юрьевича Носкова, Министра цифрового развития, связи и массовых коммуникаций Российской Федерации с 18 мая 2018 года. В документе приведены новые размеры ставок, на основании которых будет происходить расчет разовой и ежегодной платы за использование радиочастот в России.

Текущие изменения тарифов от 02.03.2018 minsvyaz.ru/ru/documents/5926

Мы эти изменения ставок приводим на скане документа.

Из связанных документов с этим приказом видим следующее:

1. Изначально в методике расчета от 30.06.2011, нет деления на ставки для сотовой и иных технологий. Разовая 800 и ежегодная 1400 руб.

minsvyaz.ru/uploaded/files/Metodika_164_1.pdf

2. Затем 04.09.2014 года изменения в методике. Появляется деление на радиотехнологии сотовой связи и иные. Размеры ставок для сотовой разовая 70000 руб. и ежегодная 264 000 руб. Для иных технологий разовая 300 и ежегодная 1400 руб.

minsvyaz.ru/ru/documents/4299

3. А теперь возвращаемся к приказу от 2018 года, который внезапно до конца 2018 года повышает цены, а с начала 2019 года вводит тарифы, которые действовали с 2014 года.

Предположим, что в 2018 году такое изменение повышает порог входа новых небольших бизнесов на рынок, потому что рынок сотовой связи уже поделен среди крупных игроков и будущее здесь за виртуальными операторами для физических лиц, виртуальными корпоративными операторами, IoT, M2M. А вот высокотехнологичным стартапам обеспечить себе выход на рынок будет дороже.

Про блокировки интернет-ресурсов в СМИ писали многократно, и даже во время телемоста с Президентом России задавали вопросы. Пик публикаций пришелся на период активной борьбы с доступом к мессенджеру Telegram. Для блокировки доступа к мессенджеру в России блокировались целые подсети крупнейших интернет-гигантов — Google, Amazon, Microsoft, Digital Ocean. Блокировалось и множество адресов более мелких, но известных интернет-компаний. Количество заблокированных адресов в какие-то из периодов весны-лета 2018 года достигало 17-18 миллионов, почти треть адресов облачных сервисов Amazon была заблокирована, что сделало недоступным сервера с сайтами и сервисами в том числе и российских компаний. Досталось даже Яндексу и ВКонтакте, которые, казалось бы, не относятся к Telegram.

Все это для российского пользователя вылилось в недоступность сервисов от популярных развлекательных ресурсов типа YouTube до сервисов Google для бизнеса — электронной почты, облачных хранилищ корпоративной информации и т.д. В сети фигурировало число российских компаний, которые подали в суд за сбои и приостановление своей работы из-за блокировок — 400. Для телекома и российского бизнеса в целом это повысило риски эксплуатации удобных зарубежных инфраструктурных сервисов, а значит увеличило стоимость содержания инфраструктуры за счет покупки VPN, создания своих фронтов для страховки и надежного доступа к критичным сервисам.

“Закон Яровой” обсуждается уже долго. Предварительно все операторы понимали, что для реализации требований закона потребуются существенные капитальные затраты. СМИ пестрели полуофициальными предупреждениями о том, что раз повышаются затраты операторов, то это взвинтит цены и для потребителей услуг. Вот пример стоимости установки оборудования для оператора с полосой в 7 гигабит с пиками до 10 гигабит:

Объемы передаваемых данных растут год от года, поэтому, скорее всего, и стоимость хранения данных для исполнения законодательства будет расти. При таких объемах затрат маленькие и средние операторы будут в крайне тяжелом состоянии. Крупные операторы федерального уровня смогут себе это позволить, но и для них это будет жестким ударом по доходам.

Теперь перейдем к слияниям.

Варианты слияний

Утрируя, можно выделить следующие варианты слияний с точки зрения управления компаниями и автоматизации:

- Купили, работаем полностью независимо. По сути, две разные компании, только владельцы общие.

- Купили, общая УК и консолидированная управленческая отчетность. Все остальное — оперативные процессы, системы автоматизации и прочее — исторические, никак не пересекаются друг с другом.

- Купили, затем поглощаем с приведением всех процессов и средств автоматизации к состоянию доминирующей организации. По сути, купленная контора подстраивается под нового владельца.

- Купили, все организации переводим на новые процессы и средства автоматизации, сразу оптимизируя и улучшая для всех. То есть и доминирующая организация и купленная одновременно переходят на новые средства автоматизации при слиянии.

В контексте рассмотренных выше тенденций я ожидаю активности на рынке по 3 и 4 сценарию. Повышение затрат на поддержание соответствия законодательству ускорит процесс монополизации рынка — слияний, поглощений, ухода из бизнеса мелких игроков. Для тех, кто останется, суровой необходимостью станет оптимизация процессов, контроль операционной прибыли для недопущения кассовых разрывов и поиск новых статей дохода.

Для малых и средних телеком операторов оптимизацией при слиянии может быть миграция в облака — SaaS-биллинг, управление онлайн-тарификацией, бизнес-процессами, людскими ресурсами, оборудованием, CRM. Конечно, у облачных решений есть свои преимущества и недостатки. Важно, что использование SaaS-решений избавит от необходимости тратить сразу большую сумму на покупку данных продуктов и лицензий к ним. Плюс можно сократить издержки на сопровождение и развитие собственных информационных систем: облачный сервис-провайдер сам будет стремиться развивать свой сервис, чтобы не отставать от конкурентов и не терять клиентов.

Повышение доходности от обслуживания юридических лиц или ARPU физлиц сейчас во многом завязано на создании уникального контента и персонализации услуг. Вообще, телеком пересекается с разными типами бизнесов. Например, у “большой четверки” сильно развит сотовый ритейл, но для мелких и средних операторов такой бизнес вряд ли будет рентабельным. Поэтому есть смысл обратить внимание на глобальный тренд по слиянию операторов и производителей контента.

В июне этого года в США была одобрена сделка по слиянию на $85,4 млрд между телекоммуникационной компанией и медиаконгломератом, который управляет несколькими телеканалами и студиями. Сети кабельного телевидения предоставляют услуги доступа в интернет. Социальные сети запускают виртуальных операторов с уникальными предложениями для своих пользователей. Активно развивается всё, что связано с IoT — интернетом вещей. И это повод обратить внимание на технологические стартапы, которые разрабатывают продукты, требующие постоянного доступа в сеть.

Текущие реалии

2018 год для телеком индустрии в России принес несколько неприятных моментов. “Форвард-Телеком”, как и многие, другие работает на этом рынке и не может не обращать внимания на данные тенденции, плюс наши клиенты часто делятся с нами своими заботами и опасениями.

Подводя итоги, хочется сказать: государство ставит трудные задачи перед отраслью, но все их можно решить как технически, так и организационно.

Сергей Сапрыкин, генеральный директор «Форвард-Телеком»

В материале использованы данные из открытых мессендж-каналов @unkn0wnerror, @zatelecom, @usher2