В последнее время мне часто приходится работать с платежными системами Китая. Интернет-рынок здесь развивается семимильными шагами, и, соответственно, необходимо понимать, что к чему и куда идет.

Тем более, если раньше все было только для китайцев и жителей близлежащих территорий ( Гонконг, Макао, Корея, Япония, Сингапур, Таиланд), то теперь все компании делают большие шаги навстречу иностранцам. Многие на Хабре сами живут на материке или рядом, многие что-то покупают в Китае, так что, я думаю, пост будет полезен многим.

В тексте будут встречаться иероглифы ( а куда без них в посте про Китай), но я везде постараюсь дать обьяснение и перевод.

Итак, начнем.

Если еще несколько лет назад иностранцу было сложно не то, что пользоваться какой-нибудь платежной системой, а и вообще, открыть текущий карточный счет в банке, то теперь это легко, как два байта переслать. Alipay — впереди всех. Если пять лет назад при общении со службой поддержки при слове «иностранец» они выпучивали глаза и собирались толпой, чтобы на это посмотреть, то три года назад для верификации своего аккаунта нужно было всего лишь поручительство знакомого китайца. Год назад ( примерно) стала возможной верификация по своему загранпаспорту. Так что все идут вам навстречу. Все просто.

Но и сложно одновременно. Как все знают, юань — не СКВ (свободно конвертируемая валюта). Поэтому никакой интеграции с международными платежными системами ( за некоторыми исключениями) нет и не планируется. Но обо всем по порядку.

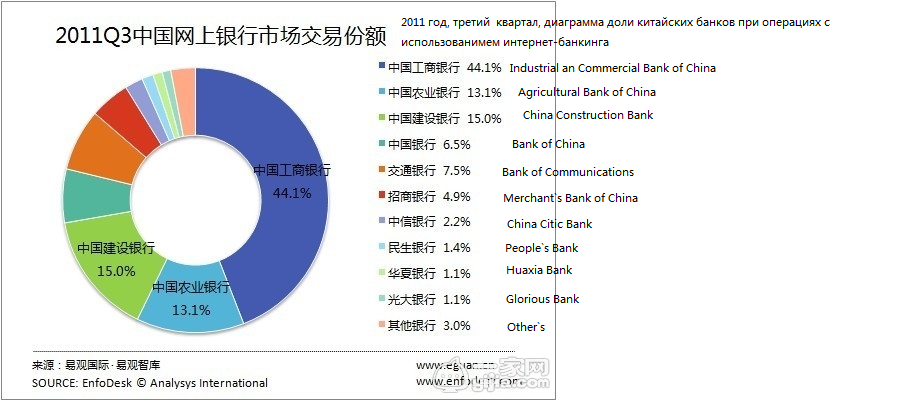

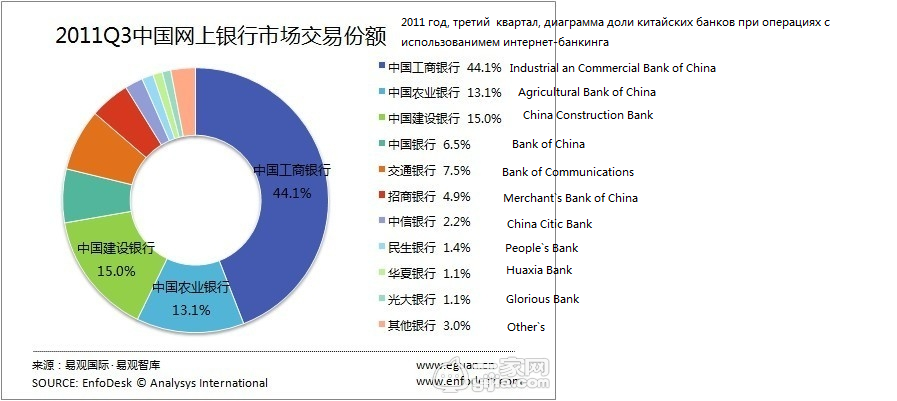

Начнем с того, что деньги проще всего вводить и выводить, имея счет в банке. Есть и другие способы, но этот — самый удобный. Первым делом надо выбрать банк, а в этом нам поможет наша диаграмма.

Как видим, львиную доля отъел ICBC. Это неудивительно. Чуть ли не самый прогрессивный банк. У него единственного есть Интернет-банкинг на английском, есть возможность переводов на иностранные Visa и Mastercard, самое большое количество функций, наибольший выбор средств для авторизации ( USB-токен, сетка с паролями, СМС-пароль и т.д.). В общем, почти однозначный выбор, если вы выбираете банк для себя. Если для компании, то необходимо сравнивать тарифы на денежные переводы и на снятие денег, адекватность службы безопасности при конвертации валюты в юани и т.д. Для меня более удобен China Construction Bank.

Из наиболее удобных способов авторизации — USB-токен и пароли по СМС. Лучше выбирать пароли по СМС, ибо на 100% работать с браузерами отличными от IE и в системах, отличных от Windows, пока никто из банков не умеет. Тем более, подключение роуминга ( для работы с Интернет-банкингом за границей) занимает час времени. Да и тарифы на роуминг ( у меня China Mobile) вас приятно удивят. 1 юань=1,25 грн= 5.3 рубля.

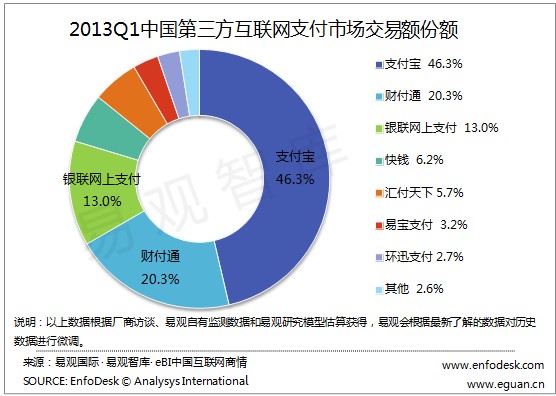

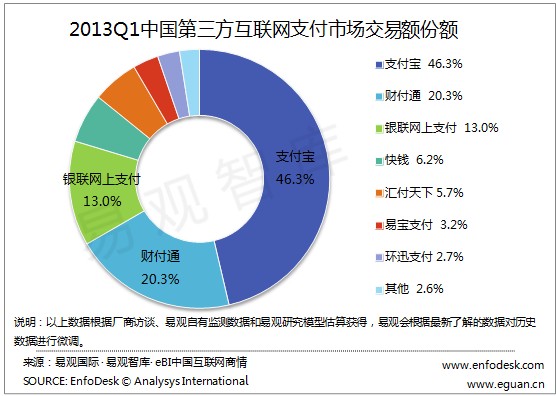

Теперь перейдем непосредственно к платежным системам. И, опять, диаграмма. Тут уже без китайского в тексте не обойтись…

Список ( в соответствии с диаграммой):

1) 支付宝. Alipay.com. Платежная система гигантского холдинга Alibaba. 46.3 процента рынка. Удобство и тарифы — великолепны. Регистрация и ввод денег — бесплатны, вывод денег на протяжении одного дня — бесплатен, на протяжении двух часов — 0.2 процента. Бесплатные лимиты — 1000 юаней в месяц для новичков, 10000 юаней в день для верифицированных пользователей и 20000 юаней в месяц для VIP-клиентов ( набравших более 1500 очков). Принимается на любом китайском сайте, но, само собой, ее популярность обьясняется тем, что оплатить покупки на Таобао можно только через нее. Имеется, кстати, международный филиал, позволяющий принимать платежи в юанях и получать их на свой валютный счет.

2) 财付通. Tenpay.com Вторая по рейтингу платежная система. Еще один гигант рынка, компания, владеющаяя ей, так же владеет интернет-мессенджером QQ( более миллиарда пользователей). Мое знакомство с ней началось и закончилось в тот момент, когда я попытался зарегистрироваться. Ей, Б***ДЬ, не понравилось НИЧЕГО из вводимых данных — ни имя (максимум четыре иероглифа), ни номер шеньфеньчженя (удостоверения личности) — (или 15, или 18 цифр), ни существующая карточка(в данный момент есть проблемы со связью с China Construction Bank). Я плюнул, представил себе бодания с техподдержкой и ушел, о чем ни капли не жалею, Другое дело, если вы заядлый геймер и жить не можете без браузерных игрушек или китайских ММОРПГ. Тогда вам не обойтись без QQ-денег, а, значит, придется разбираться с ними, искать знакомых китайцев и т.д. Кстати, интерфейс один в один слизан у Алипэй, просто зайдите на их стартовые страницы.

3) 银联网上支付 — UnionPay Online Payments

4) 块钱 — 99bill

5) 汇付天下 — ChinaPNR — с этими тремя никогда не приходилось сталкиваться

6) 首信易支付 — payEase. Платежный агрегатор, работающий только с юридическими лицами, кстати, единственный способ оплатить покупки в китайском Itunes Store и Appstore. Принимающий, кстати, международные платежные карточки.

Остальные сильно мелкие, рассматривать их смысла нет.

Процесс покупки и оплаты прост, как и везде, останавливаться на нем смысла нет. Выбираем товар, нажимаем на кнопку «Оплатить», нас перебрасывает на сайт сответствующей платежной системы, если денег на ней достаточно, оплачиваем, если же нет — выбираем «Оплатить через онлайн-банкинг», авторизуемся на шлюзе банка, оплачиваем, профит.

Само собой, полная работоспособность всего вышенаписанного гарантируется только в Internet Explorer и только под Windows. Хотя подвижки в этми плане уже есть. Alipay уже выпустил свой Keeper под Linux в виде *.deb пакета, Construction Bank обьявил о поддержке Firefox ( который, правда, крашится при авторизаци с помощью токена), но то все мелочи. Главное, начало линии, а все остальное — приложится.

Как видим, платежные системы Китая максимально дружелюбны и легки в использовании.

З.Ы. Само собой, за катом осталось множество чего, но описывать процесс создания денежного перевода в картинках, лимиты и тарифы на получение выручки для юрлица я считаю излишним. Кому надо — добро пожаловать в ЛС с вопросами. Спасибо за внимание.

Тем более, если раньше все было только для китайцев и жителей близлежащих территорий ( Гонконг, Макао, Корея, Япония, Сингапур, Таиланд), то теперь все компании делают большие шаги навстречу иностранцам. Многие на Хабре сами живут на материке или рядом, многие что-то покупают в Китае, так что, я думаю, пост будет полезен многим.

В тексте будут встречаться иероглифы ( а куда без них в посте про Китай), но я везде постараюсь дать обьяснение и перевод.

Итак, начнем.

Если еще несколько лет назад иностранцу было сложно не то, что пользоваться какой-нибудь платежной системой, а и вообще, открыть текущий карточный счет в банке, то теперь это легко, как два байта переслать. Alipay — впереди всех. Если пять лет назад при общении со службой поддержки при слове «иностранец» они выпучивали глаза и собирались толпой, чтобы на это посмотреть, то три года назад для верификации своего аккаунта нужно было всего лишь поручительство знакомого китайца. Год назад ( примерно) стала возможной верификация по своему загранпаспорту. Так что все идут вам навстречу. Все просто.

Но и сложно одновременно. Как все знают, юань — не СКВ (свободно конвертируемая валюта). Поэтому никакой интеграции с международными платежными системами ( за некоторыми исключениями) нет и не планируется. Но обо всем по порядку.

Начнем с того, что деньги проще всего вводить и выводить, имея счет в банке. Есть и другие способы, но этот — самый удобный. Первым делом надо выбрать банк, а в этом нам поможет наша диаграмма.

Как видим, львиную доля отъел ICBC. Это неудивительно. Чуть ли не самый прогрессивный банк. У него единственного есть Интернет-банкинг на английском, есть возможность переводов на иностранные Visa и Mastercard, самое большое количество функций, наибольший выбор средств для авторизации ( USB-токен, сетка с паролями, СМС-пароль и т.д.). В общем, почти однозначный выбор, если вы выбираете банк для себя. Если для компании, то необходимо сравнивать тарифы на денежные переводы и на снятие денег, адекватность службы безопасности при конвертации валюты в юани и т.д. Для меня более удобен China Construction Bank.

Из наиболее удобных способов авторизации — USB-токен и пароли по СМС. Лучше выбирать пароли по СМС, ибо на 100% работать с браузерами отличными от IE и в системах, отличных от Windows, пока никто из банков не умеет. Тем более, подключение роуминга ( для работы с Интернет-банкингом за границей) занимает час времени. Да и тарифы на роуминг ( у меня China Mobile) вас приятно удивят. 1 юань=1,25 грн= 5.3 рубля.

Теперь перейдем непосредственно к платежным системам. И, опять, диаграмма. Тут уже без китайского в тексте не обойтись…

Список ( в соответствии с диаграммой):

1) 支付宝. Alipay.com. Платежная система гигантского холдинга Alibaba. 46.3 процента рынка. Удобство и тарифы — великолепны. Регистрация и ввод денег — бесплатны, вывод денег на протяжении одного дня — бесплатен, на протяжении двух часов — 0.2 процента. Бесплатные лимиты — 1000 юаней в месяц для новичков, 10000 юаней в день для верифицированных пользователей и 20000 юаней в месяц для VIP-клиентов ( набравших более 1500 очков). Принимается на любом китайском сайте, но, само собой, ее популярность обьясняется тем, что оплатить покупки на Таобао можно только через нее. Имеется, кстати, международный филиал, позволяющий принимать платежи в юанях и получать их на свой валютный счет.

2) 财付通. Tenpay.com Вторая по рейтингу платежная система. Еще один гигант рынка, компания, владеющаяя ей, так же владеет интернет-мессенджером QQ( более миллиарда пользователей). Мое знакомство с ней началось и закончилось в тот момент, когда я попытался зарегистрироваться. Ей, Б***ДЬ, не понравилось НИЧЕГО из вводимых данных — ни имя (максимум четыре иероглифа), ни номер шеньфеньчженя (удостоверения личности) — (или 15, или 18 цифр), ни существующая карточка(в данный момент есть проблемы со связью с China Construction Bank). Я плюнул, представил себе бодания с техподдержкой и ушел, о чем ни капли не жалею, Другое дело, если вы заядлый геймер и жить не можете без браузерных игрушек или китайских ММОРПГ. Тогда вам не обойтись без QQ-денег, а, значит, придется разбираться с ними, искать знакомых китайцев и т.д. Кстати, интерфейс один в один слизан у Алипэй, просто зайдите на их стартовые страницы.

3) 银联网上支付 — UnionPay Online Payments

4) 块钱 — 99bill

5) 汇付天下 — ChinaPNR — с этими тремя никогда не приходилось сталкиваться

6) 首信易支付 — payEase. Платежный агрегатор, работающий только с юридическими лицами, кстати, единственный способ оплатить покупки в китайском Itunes Store и Appstore. Принимающий, кстати, международные платежные карточки.

Остальные сильно мелкие, рассматривать их смысла нет.

Процесс покупки и оплаты прост, как и везде, останавливаться на нем смысла нет. Выбираем товар, нажимаем на кнопку «Оплатить», нас перебрасывает на сайт сответствующей платежной системы, если денег на ней достаточно, оплачиваем, если же нет — выбираем «Оплатить через онлайн-банкинг», авторизуемся на шлюзе банка, оплачиваем, профит.

Само собой, полная работоспособность всего вышенаписанного гарантируется только в Internet Explorer и только под Windows. Хотя подвижки в этми плане уже есть. Alipay уже выпустил свой Keeper под Linux в виде *.deb пакета, Construction Bank обьявил о поддержке Firefox ( который, правда, крашится при авторизаци с помощью токена), но то все мелочи. Главное, начало линии, а все остальное — приложится.

Как видим, платежные системы Китая максимально дружелюбны и легки в использовании.

З.Ы. Само собой, за катом осталось множество чего, но описывать процесс создания денежного перевода в картинках, лимиты и тарифы на получение выручки для юрлица я считаю излишним. Кому надо — добро пожаловать в ЛС с вопросами. Спасибо за внимание.