Comments 46

Это всё просто невероятно офигенно!

… Но кто всё-таки будет гнуть арматуру и лить бетон? Пока мы не увидим бетонолитейных Спотов (или кого-то ещё), то эффективность труда так и будет определяться скоростью, с которой рабочий может дотащить арматуру до маршинки для загибания арматуры.

Если есть уже трактор без тракториста, почему не может быть экскаватора без оператора.

Сейчас автоматические экскаваторы начнут применятся скорее на инфраструктурных загородных объектах. Но в скором такие экскаваторы могут добраться и до жилищного строительства.

А разработкой «цифрового» вывоза грунта уже занимаются много компаний:

cognitivepilot.com

www.zr.ru/content/news/920769-kamaz-bez-voditelya-uzhe-ezdit-p

Ну по такой логике и машины без водителя мы вряд ли увидим. Если всё таки нейросетки сработают на зимних российских дорогах, я надеюсь будет несложно перестроить их с булыжника на дороге на булыжник в земле.

P.S. а нейронки на зимних дорогах за пределами городов не сработают в нашей с вами жизни. За городами дорога зимой — это просто белое полотно, даже знаки забиты снегом почти по всей площади.

… Но кто всё-таки будет гнуть арматуру и лить бетон?

Согласен. Стройка пляшет от технологии производства. Пока на площадке не появится средств автоматизации аналогичных машиностроительному производству (роботизированные и автоматизированные линии), производительность труда не вырастет.

BIM даже со своими натянутыми 20% не даст нужного прироста. Не вижу чем тут BigData и ML должны помочь.

Смешались в кучу люди, кони. ЕС и США, выводы по 2008 году, какие-то невероятные цифры.

Рассуждения об отсутствии фиксированных ставок и боязни больших процентов без указания этих самых процентов.

без указания этих самых процентовРечь идёт о том что с большой вероятностью ставка будет расти, так как падать ей уже некуда. Может быть ставка и не вырастет но факт — что страх по поводу этого у потребителей есть.

какие-то невероятные цифры— пожалуйста отпишись какие. Добавлю разъяснений.

Карму уже слили, но раз в час я еще могу.

Вот эти вот «с большой вероятностью» — это ни о чём. Страх перед чем у населения, например, ЕС? Что ставка станет не 3 а 6 процентов как в 2008(и то, если она привязана к EURIBOR, что далеко не факт)?

Сам основной индекс привязываемый к ипотеке начал расти ещё до пандемии, но, конечно, влияние она оказала, да — на 0.25% выросло по сравнению с мартом.

Если не пороть горячку, то, что в 2008 брать ипотеку, что сейчас — вполне реально. Рынок недвижимости в развитой части ЕС «слегка» отличается от рынка США, как минимум из-за гораздо большей независимости стран и требований регуляторов.

Да конечно, это страх. Если ставка по взятому кредиту через 10 лет поднимется в 2 раза, то много людей, взявших ипотеку в 2019 году, не смогут погашать ипотеку после 2029 года.

В Америке такие ипотечные кризисы проходят быстрее, так как там плавающая ставка. И в 2008 году в Америке, как раз не возможность выплачивать ипотечных кредитов из за повышения ставок — вызвало начало кризиса в банковской сфере.

Европейцы подстраховываются фиксированной ставкой и растягивают возможные ипотечные кризисы на 10 лет.

Про ЕС.

Вы на полном серьёзе утверждаете, что рост ставки кредита с 2% до 5-6%(если мы берём плавающую ставку) лишит возможности погашать кредит через 10 лет? «Впритык» получить ипотеку в нормальном финансовом учереждении (не только классическом банке) в «богатой» части евросоюза очень непросто, плюс страховки, как жизни, так и потери работы/работоспособности присутсвуют.

Кредитные «каникулы» после 10-15 лет исправных платежей, перекредитование — вполне рабочие инструменты в реалиях европейской экономики.

Второе, почему 10 лет, фикс процент и на 15, и на 20 дают, притом, что (по ощущениям, пруфы искать лень) средняя ипотека ближе к 20 годам, чем к 10.

Интересно также и ваше мнение о степени тяжести и продолжительности ипотечного кризиса в еврозоне в 2008 голу, если вы с такой уверенностью утверждаете о его схожести с проблемами в США.

Ставка по кредиту в Германии сейчас 1%. Люди примерно платят по 2000 Евро ежемесячно, при полной выплате дома за минимум 30 лет. Больше половины кредитов берут с фиксированной ставкой на 10 лет.

Если представить что ставка вырастет до 2%-3%, я не знаю как вам помогут кредитные каникулы. А про кредиты которые можно выплатить за 20 лет я ещё не разу не слышал. Обычно речь идет о минимум 30 годах.

Если у вас есть примеры, пожалуйста напишите о них.

Брать полоимона без взноса получая на семью 3.5 — та ещё авантюра.

При 400 тысячах на 25 лет и 1.75% получается 1700/месяц, что вполне терпимо и оставляет пространство для менёвра.

Ипотеки у знакомых от 10 до 25 лет, 30 и больше — это довольно редкоий случай.

Откуда у вас получилось, что 500 на 30 лет под 1% получается 2000 — я не очень улавливаю. У меня вышло ~1600/мес, а при 3% ~2100/мес.

Да, разница заметная, но если +500 в месяц выливается в невозможность платить — во-первых вряд-ли так просто кредит дадут, во вторых, наверно, стоит умерить аппетиты ил копит на взнос.

Или вы кроме кредита чтото ещё посчитали?

Каникулы так и помогут, если потерял работу. Если работа есть и выдали кредит — то там закладывают риски и «впритык» взять будет проблематично, особенно без первого взноса.

Источником статистики фикса на 10 лет не поделитесь? Выглядит как комбинация фикс+флоат потом, но этим мир не ограничен, и никто не мешает взять фикс и на 15 и на 20 лет, как, впрочем, и на 5, зато потом флоат по-выгоднее. Да, тут риски есть, надо читать договор про максимум процента и смотреть историю индекса.

Я не думаю, что он вырастет выше 2-3% даже в самом печальном варианте развития событий, что означает эффективную ставку до 5%.

«Откуда у вас получилось» — вот мои расчёты:

- Стоимость дома 500 тыс. (это минимальная стоимость дома (максимум 150м2) рядом с большим городом)

- +70 тыс. евро — 15% от стоимости: это маклер и стандартные расходы при оформлении.

- +80 тыс. евро проценты по ипотеке

Процентная ставка в 1%:

Общая стоимость дома за 20 лет — 640 тыс. евро (там где вы берёте 500 тыс.).

Оплата за 20 лет — ежемесячный платёж составит — 2600 евро.

Оплата за 25 лет — ежемесячный платёж составит — 2150 евро.

Процентная ставка в 3%:

Общая стоимость дома за 20 лет — 750 тыс. евро

Оплата за 20 лет — ежемесячный платёж составит — 3150 евро.

Оплата за 25 лет — ежемесячный платёж составит — 2650 евро.

Это не учитывая обязательных страховок на дом и страховок на случай смерти одно из супругов и т.д. Это ещё минимум 500-1000 евро в месяц.

Так же обязательно откаладывать по 500 евро на возможные проблемы в будущем, так как цены на ремонт и поддержка дома в «хорошем» состоянии стоят больших денег (замена нескольких батарей или котла отопления или устранения протечки на крыше/подвале, всё это может вылится в крупную сумму (5-10 тыс. евро)).

Пожалуйста напишите ваши расчёты, и напишите в каком регионе купили недвижимость ваши друзья.

Sondertilgungen это для программистов которые работают на машиностроение.

Пожалуйста уделите время и напишите подробнее про скидку по KfW и Baukindergeld.

В моём понимании семье с доходом 4000 в месяц дом за 500к брать нет смысла, тем более на 10 лет. Ну, то есть можно взять на 10, потом ещё на 10 и ещё, но проще этот дом снимать.

Sondertilgungen хорошо подходит тем, у кого есть 13я зарплата.

KfW это не скидка, а кредит от государственного банка с выгодным процентом, который можно комбинировать с кредитом от другого банка.

Baukindergeld это выплата от государства 1200 (Бавария добавляет ещё 300) евро в год на ребёнка, на 10 лет.

Eigenheimzulage это единоразовая выплата 10000 евро на покупку первой недвижимости (кажется, только в Баварии).

Это вкратце, без учёта всяких возможных Bausparvertrag'ов.

Выплатить 500к за 10 лет можно примерно так:

Для этого необязательно быть программистом в машиностроении.

«Бавария добавляет ещё 300» — если учитывать паритет покупательной способности, то это доплата покрывает только половину удорожания стоимости проживания, при сравнение с другими землями Германии.

Если вы говорите про Баварию, упоминайте что цены на дома под одну семью там начинаются от 700 000 евро.

В картинке вы выбрали Anzahling 100 000 евро — это вариант, для тех, кто только что уже продал свою первую квартиру или дом. Или богатые родители во время свадьбы на конкурсах собрали 100 000 евро молодожёнам на счастливую жизнь.

25 000 евро на Sondertilgung каждый год? У простых смертных 13-ая зарплата это что то до 2000 евро. Или это то есть платить не по 2000 евро в месяц а по 4000 евро в месяц. Это сколько должен быть семейный бюджет (при наличии детей в семье)?

8000 евро в месяц. Я лично не знаю какой процент населения Германии может похвастаться таким нетто бюджетом (0,1%?).

Среднесемейный бюджет в Баварии 3900 евро в месяц.

Eigenheimzulage 10000 это здесь капля в море, на установку качелей во дворе.

Вам программистам понятно, что вода по колено. Но обычной семье такие траты не потянуть, тем более во времена кризиса.

Ваши расчёты может потянуть только одинокий (без детей) программист в машиностроении работающий на БМВ или Даймлер.

Спасибо,

Пожалуйста.

«Бавария добавляет ещё 300» — если учитывать паритет покупательной способнойсти, то это доплата покрывает только половину удорожания стоимости проживания при переезде в Баварию.

Удорожание покупательной способности при переезде в Баварию происходит в основном за счёт цен на недвижимость, которая в случае кредита у нас/вас уже своя.

100 000 евро — это вариант, для тех, кто только что уже продал свою первую квартиру или дом

Мимо. Но с продажей или родителями было бы намного легче.

Это сколько должен быть семейный бюджет (при наличии детей в семье)?

Сильно меньше 8000 (нетто).

10000 это здесь капля в море

Так вы дом не купите. Это, между прочим, целых 2% от 500к, или 1/50 часть этого дома.

тем более во времена кризиса.

Какого кризиса? Государство всем всё платит, с налогов, блин...

Ваши расчёты может потянуть только одинокий (без детей) программист в машиностроении.

Вот как раз одинокий бы не потянул. Даже с зарплатой 8к нетто было бы 4350.

Ответь пожалуйста только на два вопроса:

1 — Сколько нужно выплачивать банку в год за дом в 700 тыс. евро (мы в Баварии), чтобы расплатится за дом в 20 лет?

2 — Какой примерный годовой (или месячный) бюджет должен быть у семьи (с двумя детьми), которая может себе позволить купить дом минимальной конфигурации на краю среднего города в Баварии за 700 000 евро?

- По калькулятору Интерхипа 700к можно выплатить за 19 лет если платить в среднем 44к в год.

- Исходя из вышеуказанного, минимум (44000/12)+1000 = 4666 (+400 Киндергельда). Но, честно говоря, нафиг так жить. Может поэтому семьи со средним доходом сейчас не особо активно покупают дома. Все новостройки в округе — многоквартирники, некоторые даже с однушками 40 кв.м, в редких случаях таунхаусы.

Я сам за садик (за двоих) плачу 1000 евро в месяц. Знаю в баварии платят и по 2000 евро. Хотя качество по моему субъективному мнению отстаёт на порядок от росийских садиков.

Сейчас семьи со средним доходом не может позволить себе купить что то большее чем однушка.

Но говорят что в Европе нет инфляции и низкие ставки по кредитам.

Строительство вымирает.Если продавать продукцию по цене золота (используя чиновничье-государственно-коррупционные механизмы монополизма), то не только строительство вымрет. Может вообще все вымереть. Чем мутнее и неопределеннее проект, тем лучше себя в нем чувствует коррупция и воровство. По своей неопределенности и мутности «большие данные, анализа данных и машинное обучение» пока впереди планеты всей!

А компании, которые сегодня не будут думать об использовании больших данных, анализа данных и машинного обучение в своей работе, рискуют покинуть рынок во время следующего кризиса.Любая компания после кризиса может покинуть рынок по разным причинам. А если же компания собирается использовать «большие данные, анализ данных и машинне обучение» без понимания надо ли ей это вообще, то шансов покинуть рынок у нее в 100 раз больше, чем у тех компаний, которые плюнули на эту новомодную трескотню. Паразитов, готовых воровать деньги на новых мутных проектах с неясной целью и отсутствующим финансовым планом отдачи от проекта, просто толпы.

При выборе стоять в пробке 2 часа или доехать на ОТ за 15 минут что люди выберут?

А кто кому такой выбор даст? В реальном, а не сказочном городе, выбор будет между «сидеть 2 часа в своём автомобиле с кондиционером и свежим воздухом» и «стоять полтора часа в трамвае с кучей других людей». К первому варианту ещё прилагается «заехать после работы в супермаркет», «забрать ребёнка из садика/школы», «поехать в воскресенье на пикник», «не заболеть зимой гриппом» и так далее. Поэтому сколько не развивай ОТ, значительная часть людей, когда позволят доходы, все равно будет покупать автомобили.

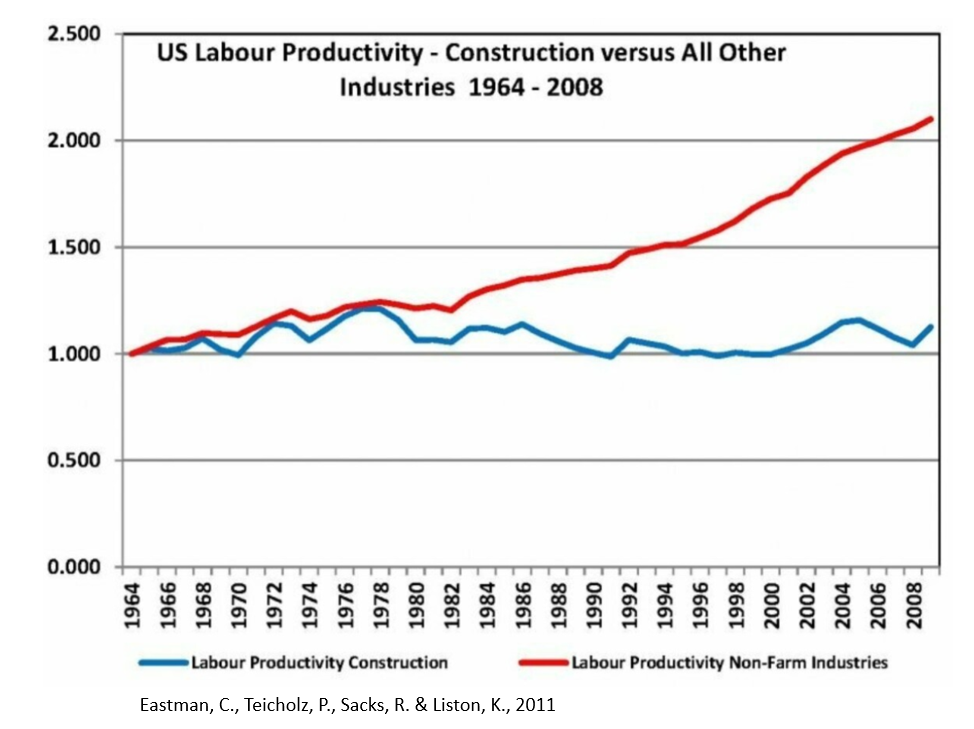

Первый график с грустным мамонтом будет не таким грустным, если начать его с любой другой точки. Если с кризиса 2008 — то это спуск и выход ровно обратно. Если с 2000 — то подъем.

Не говоря уже о любимом трюке с пересечением осей не в нуле. И странном масштабе.

«Население Европы за последние 20 лет выросло на 15 миллионов человек и в то же время около 5 миллионов человек покинули строительную отрасль». Вот только «4 000 000 человек «покинули» строительство (от пика в 2007 году до «дна» в 2013 году)», то есть сравнивается 3 апельсина и 4 градуса. Какой смысл сравнивать число понаехавших за 20 лет с числом ушедших из строительства за 6 лет?

Не говоря уже о том, что количество работающих в отрасли — вообще странный показатель. За 10-20 лет технологии, приспособления и оптимизация могут поменяться достаточно сильно, чтобы производительность труда уменьшила количество занятых в разы, а не на 5 процентов.

Так что автор, к сожалению, очень вольно обращается с данными. Настолько, что все выглядит предвзятым и потому не заслуживающим чтения. Уважаемый автор! Если это не так, будьте аккуратнее с данными.

Леонид, спасибо.

"количество работающих в отрасли — вообще странный показатель" — всё правильно — количество занятых людей не отражает уровень эффективности в секторе.

"сравнивается 3 апельсина и 4 градуса" — при отсутствии роста производительности в строительном секторе, и росте населения на 15 млн., отток рабочих из строительства скорее указывает не на проблемы а на то что растёт количество предложений в смежных отраслях.

А мамонт не грустный — он просто большой и старый.

при отсутствии роста производительности в строительном секторе

Я не уверен, что график роста производительности труда отображает реальную картину. Что-то тут не так. С одной стороны, с 1960-х значительно увеличилась механизация труда строителей. Бетононасосы, быстросборная опалубка, штукатурные машины, различные модульные конструкции. Да и ручные инструменты — всякие там штроборезы, торцовочные пилы, лазерные уровни и так далее, да даже сущие мелочи вроде забивных анкеров/дюбелей существенно увеличивают производительность. Ну т.е. работать стали всё-таки быстрее, тут сомнений быть не может.

С другой стороны, в строительстве домов появились работы, которые раньше просто не выполнялись — гидроизоляция, утепление, декоративные фасады и т.д., возможно, второе как-то уравновешивает первое, если считать продуктивность просто по количеству введенных в эксплуатацию квадратных метров в пересчете на тушку строителя. Ну, или просто неправильно считали.

Производительность труда = Объем произведенной продукции (в натуральном или денежном выражении) / Среднесписочная численность работников, задействованных при производстве этого объема продукции

Заметным результатом повышения производительности например в обрабатывающей промышленности является относительная цена автомобиля. Стоимость автомобиля снизилась со 140% в 1910 году среднего «национального дохода на душу населения в США» до 33% в 2012 году, а стоимость среднего жилья выросла с 333% до 619% от дохода на душу населения. в течение этого же периода.

Это исследования института Стэнфорда.

Если очень грубо: цена на дом в России выросла с 1 млн. до 2 млн. за 10 лет. И при этом колиство человеко-часов на этот до снизилось в 2 раза. То производителность за 10 лет никак не выросла (на учёт инфляции и других факторов надо смотреть конкретнее).

Если очень грубо: цена на дом в России выросла с 1 млн. до 2 млн. за 10 лет. И при этом колиство человеко-часов на этот до снизилось в 2 раза.

Если брать производительность труда в денежном, а не материальном выражении, то этот показатель весьма контекстно-зависим, и применять его имеет смысл только для сравнения разных производств в схожих условиях. А в длительном временном периоде он вообще ничего конкретного сам по себе не показывает. Ну осталась та же стоимость, что и раньше. Стагнация отрасли? А если учесть инфляцию, как вы сами написали? А может, ещё и спрос постоянно растёт — так это значит, отрасль вообще неплохо так развивается.

в 2000 году — 50 рабочих заработали на всех 1,5 млн. руб. (50 000$). По 1 тыс. $ на человека.

в 2010 году — тоже 50 рабочих заработали на всех 3.85 млн. руб. (50 000$). По 1 тыс. $ на человека.

В то время как в другой отрасли (например машиностроение) за 10 лет работизировали 20% людей. И таким образом.

в 2000 году — 50 рабочих заработали на всех 1,5 млн. руб. (50 000$). По 1 тыс. $ на человека.

в 2000 году — 40 рабочих заработали на всех 3,85 млн. руб. (50 000$). По 1,25 тыс. $ на человека.

При пересчёте прибыли на количество рабочих в строительном секторе — мало что изменилось за поледние 100 лет. Но возможно с началом автоматизации это изменится.

Простите, но выводы неверны. Ковид как раз обнажил, что работать надо в нормальной квартире, а не крохотном бунгало, в котором не спрятаться от домашних.

Во-вторых, внезапно выяснилось, что 4g интернет в условной деревне, куда вы предлагаете съедать, вешается от 2-3 таких изолянтов и вряд ли ситуация быстро улучшиться.

Вообще, вдруг стало понятно, что дорогая недвижимость реально может стоить вложений. Ну и снижение ставки способно кардинально подстегнуть рынок. Учитывая, какой фонд квартир надо перестраивать из-за реального/морального износа, я бы стал так хоронить этот рынок

«бунгало, в котором не спрятаться от домашних.» — я писал, что Семьям нужен город. Если тебе до 20 лет, ты один или в паре, но без детей: то город тебе не особо нужен. Ты можешь работать из Испании или Бали ближайшие лет 10.

Потом (в 30-35 лет) появляются дети — необходим переезд в город минимум на 20 лет. А потом опять можно уезжать в Крым или на Майорку.

Строительный сектор вымирает. Кризис COVID-19, растущие проблемы и новые возможности