Comments 47

«Верхний график — объем государственного долга США в миллионах долларов, нижний — в процентах от ВВП.

Можно заметить некоторое сходство в поведении объема долга в % ВВП и стоимость диверсифицированного продукта.»

Поясните мне пожалуйста нижний график: я правильно понял, что он показывает, что на данный момент госдолг США составляет все 100% производимого ВВП (GDP)? Или это просто индекс, согласно которому 100 = сейчас?

UPD: прошу прощения за тупой вопрос, время позднее. Вариант в посте правильный.

Можно заметить некоторое сходство в поведении объема долга в % ВВП и стоимость диверсифицированного продукта.»

Поясните мне пожалуйста нижний график: я правильно понял, что он показывает, что на данный момент госдолг США составляет все 100% производимого ВВП (GDP)? Или это просто индекс, согласно которому 100 = сейчас?

UPD: прошу прощения за тупой вопрос, время позднее. Вариант в посте правильный.

В этой статье википедии можно почитать про гос. долг США подробно.

Да, Вы все правильно поняли — на конец 2013 года гос. долг США составлял 106,6% от их ВВП.

Да, Вы все правильно поняли — на конец 2013 года гос. долг США составлял 106,6% от их ВВП.

Еще вот эту статью ru.wikipedia.org/wiki/Список_стран_по_внешнему_долгу — чтобы небыло никаких иллюзий.

В этой статье википедии можно почитать про гос. долг США подробно.

Да, Вы все правильно поняли — на конец 2013 года гос. долг США составлял 106,6% от их ВВП.

// Написал комментарий здесь по ошибке.

Да, Вы все правильно поняли — на конец 2013 года гос. долг США составлял 106,6% от их ВВП.

// Написал комментарий здесь по ошибке.

> введение СДЕ в теории позволяет практически избежать инфляции

Только вот это не очень нужно.

Только вот это не очень нужно.

Скажем так: не совсем понятно кому это может быть нужно.

Весь прогресс как раз и заключается в том, чтобы с улыбкой на лице объегорить партнера, а если он не заметит — то и неоднократно.

В таком разрезе можно сколь угодно долго рассуждать о выгодах «мировой валюты», но разъехавшись по домам после саммита, каждый президент решит сыграть по-своему.

Анекдот про евреев, которые договорились принести по кружке вина в общий котел в результате чего получили воду надо напоминать? Сказка — ложь, да в ней намёк.

Весь прогресс как раз и заключается в том, чтобы с улыбкой на лице объегорить партнера, а если он не заметит — то и неоднократно.

В таком разрезе можно сколь угодно долго рассуждать о выгодах «мировой валюты», но разъехавшись по домам после саммита, каждый президент решит сыграть по-своему.

Анекдот про евреев, которые договорились принести по кружке вина в общий котел в результате чего получили воду надо напоминать? Сказка — ложь, да в ней намёк.

Так ведь нам с вами и нужна эта замечательная работа, что-бы нас-то никто не объегорил.Не?

Выпускать СДЕ? Я в принципе не против. Да только боюсь, что против моей кандидатуры будет примерно 7 миллиардов голосов. Против вашей, кстати, тоже.

Скорее не 7 миллиардов, а 7 млрд. * Qf, где Qf — количество финансистов на душу населения :)

Всем остальным, скорее всего, будет индифферентно.

Всем остальным, скорее всего, будет индифферентно.

От введения коэффициента ситуация не меняется. За меня не проголосуют.

Любая подобная система имеет фатальный недостаток.

Она не даёт преимущества тем, кто ею пользуется над теми, кто в систему не входит.

Внутри же системы её участники тоже лишаются каких-то преимуществ, которыми владели до этого.

Это не более, чем попытка замены «золотого стандарта» на некоторый «товарный стандарт».

Зачем огород городить из «корзины потребительских подуктов», если есть… старое доброе золото?

Любая подобная система имеет фатальный недостаток.

Она не даёт преимущества тем, кто ею пользуется над теми, кто в систему не входит.

Внутри же системы её участники тоже лишаются каких-то преимуществ, которыми владели до этого.

Это не более, чем попытка замены «золотого стандарта» на некоторый «товарный стандарт».

Зачем огород городить из «корзины потребительских подуктов», если есть… старое доброе золото?

Нет-нет-нет. При расчёте стоимости товара необходимо учитывать множество параметров, вместо которых можно опираться

на (СДЕ) подобные расчёты.Зачастую решение по цене необходимо выдать в считанные секунды, прямо во время собеседования.

Никаких монетных дворов.

на (СДЕ) подобные расчёты.Зачастую решение по цене необходимо выдать в считанные секунды, прямо во время собеседования.

Никаких монетных дворов.

СДЕ не обязательно должен быть мировым — его можно ввести, например, внутри одной отдельно взятой страны.

Только вот штука в том, что государства в их нынешнем виде в этом тоже не заинтересованы — инфляция — это скрытое налогообложение населения.

Только вот штука в том, что государства в их нынешнем виде в этом тоже не заинтересованы — инфляция — это скрытое налогообложение населения.

СДЕ внутри одной страны — это национальная валюта, однако. А инфлировать она будет или дефлировать — зависит от суммарного объема товаров и услуг, производимых страной. Так как все ринутся производить выгодные с точки зрения цены в СДЕ товары, то возникнут нефиговые перекосы и кризисы перепроизводства. Понадобится регулятор, который будет эмитировать валюту при росте экономики и спускать её через бюджетников. А при спаде — изымать у бизнеса и населения налогами. Ну так это рубль и есть.

Надо заметить, что утверждение, что рубль привязан к доллару по правилу currency board на данный момент неверно — если мы пойдем на сайт ЦБ и посмотрим текущие значения M2 и ЗВР, то получим 30 688 млрд и 454 млрд, что дает нам курс 67 руб/доллар.

Автор, за вами уже выехали!

За работу огромное спасибо. Очень интересные результаты.

Думаю, стоимость отдельных товаров подвержена колебаниям не только из-за политики, а из-за научно-технического прогресса. Изобретут какую-нибудь новую технологию — и спрос на некоторые товары упадет, а на другие наоборот, поднимется.

Но построенный вами ДП демонстрирует высокое постоянство несмотря на прогресс. Надо подумать, можно ли сделать из этого выводы о мироустройстве, либо извлечь из этой информации пользу.

За работу огромное спасибо. Очень интересные результаты.

Думаю, стоимость отдельных товаров подвержена колебаниям не только из-за политики, а из-за научно-технического прогресса. Изобретут какую-нибудь новую технологию — и спрос на некоторые товары упадет, а на другие наоборот, поднимется.

Но построенный вами ДП демонстрирует высокое постоянство несмотря на прогресс. Надо подумать, можно ли сделать из этого выводы о мироустройстве, либо извлечь из этой информации пользу.

Примерно за такие исследования каждый год выдают Нобелевские премии по экономике. Правда, только американцам и за работы, в которых на пару графиков побольше :-)

кстати, так может звучать решение Нобелевского комитета.

Присудить премию по экономике за теорию сбалансированных денежных эквивалентов, как инструмента стабилизации глобальной экономики :-)

Присудить премию по экономике за теорию сбалансированных денежных эквивалентов, как инструмента стабилизации глобальной экономики :-)

> То есть, по сути, обязуется в будущем вернуть равнозначное количество товара.

Только не факт, что вернёт. А без этого ваша теория разваливается

Только не факт, что вернёт. А без этого ваша теория разваливается

Мои мысли по поводу доллара, госдолга и т.д.

РФ (и не только) продает нефть(и не только) за доллары.

Продали много нефти — получили огромную кучу баксов. Что с ними делать?

Чтобы они работали их надо завести в экономику РФ.

Как? Конвертировать в рубли. Вроде все хорошо, но!

Где взять столько рублей?

Печатать нельзя, потрать на что-то? На что потратить космическую сумму? Купить Андорру? Так ведь никто не позволит в Европе, так же как и в США(есть законы).

Китай, например, скупает Африку, но когда она еще выстрелит.

Вот и получается куча бабла, с которой ничего не сделать. Из этой же кучи денег и образуется госдолг США, т.к. РФ несет в США эти деньги и дает взаймы, а взамен получает долговую бумажку США. Только в США куча долларов тут же начинает работать, например на военную машину.

Так и получается, что нефть мы продаем, денег нет, госдолг США огромный и все плевать на его величину. Именно из-за этого и идет сейчас речь об отказе от доллара.

РФ (и не только) продает нефть(и не только) за доллары.

Продали много нефти — получили огромную кучу баксов. Что с ними делать?

Чтобы они работали их надо завести в экономику РФ.

Как? Конвертировать в рубли. Вроде все хорошо, но!

Где взять столько рублей?

Печатать нельзя, потрать на что-то? На что потратить космическую сумму? Купить Андорру? Так ведь никто не позволит в Европе, так же как и в США(есть законы).

Китай, например, скупает Африку, но когда она еще выстрелит.

Вот и получается куча бабла, с которой ничего не сделать. Из этой же кучи денег и образуется госдолг США, т.к. РФ несет в США эти деньги и дает взаймы, а взамен получает долговую бумажку США. Только в США куча долларов тут же начинает работать, например на военную машину.

Так и получается, что нефть мы продаем, денег нет, госдолг США огромный и все плевать на его величину. Именно из-за этого и идет сейчас речь об отказе от доллара.

Россия за эти доллары импортирует все те товары, что вы видите на полках магазинов.

На самом деле всё не совсем так: пример Китая как раз тому подтверждение. Когда мы вкладывали стаб. фонд в ипотечные бумаги США, Китай сделал проще — он вложился в производство, т.к. а) оборудование — это не деньги, а значит и инфляции от этого не прибавится; б) за счет производства они увеличивают товарооборот. соответственно — улучшают экономику. При этом доллары они потратили. Есть, конечно, у них запасы в виде гос. облигаций, но это уже чисто политический аспект и он на Хабре вне обсуждения, а не экономический. Проблема РФ как раз в том, что мы в кризис даем деньги банкам, а не реальному сектору, да и не только в кризис. От доллара давно пробуют отказаться: юань — намедни, Евро — в 2000 и т.д. Вопрос в том, что это не выгодно Штатам, отсюда появляются горящие плантации Греции, так и не найденное бешенство в Мексике и проч., но это тоже уже совсем другая история.

Спасибо за интересный материал. Есть несколько замечаний.

Диверсифицированный продукт (ДП) был настроен на всём интервале.

Хотелось бы понять, насколько коэффициенты стабильны, настроить их на первой половине данных, а отклонение измерить на второй половине.

Аналогично — выбор товаров. Если какие-то выкидываются то настройка этого должна происходить на отдельных данных.

То есть можно разбить данные на три части — обучающий интервал, для настройки и для теста (trn,dev,tst).

Кроме данных о госдолге США можно использовать данные о долларовых денежных агрегатах (M1, M2) — поделить все цены на количество денег. Или хотя бы на официальных индекс инфляции CPI.

Диверсифицированный продукт (ДП) был настроен на всём интервале.

Хотелось бы понять, насколько коэффициенты стабильны, настроить их на первой половине данных, а отклонение измерить на второй половине.

Аналогично — выбор товаров. Если какие-то выкидываются то настройка этого должна происходить на отдельных данных.

То есть можно разбить данные на три части — обучающий интервал, для настройки и для теста (trn,dev,tst).

Кроме данных о госдолге США можно использовать данные о долларовых денежных агрегатах (M1, M2) — поделить все цены на количество денег. Или хотя бы на официальных индекс инфляции CPI.

Спасибо за дельные замечания.

1. Настройка и тестирование по времени.

Тестовый интервал, график относительных изменений:

На тестовом интервале:

стандартное отклонение — 2.0384%

нормированный минимум — 0.968

норм. максимум — 1.0644

github.com/tabatsky/jatx/blob/master/matlab/prices_advanced_time.m

2. Два различных ДП.

ДП1 — нефть, газ, сжиж. газ, уголь, золото, платина, серебро, медь, алюминий, олово, цинк, железная руда, свинец.

ДП2 — бревна, целлюлоза, говядина, баранина, курица, кукуруза, ячмень, рис, соя, бананы, апельсины, кокосовое масло, арахисовое масло, пальмовое масло.

Соотношение цен ДП1 и ДП2 в долларах:

стд. откл. — 21.9953%

норм. мин. — 0.5826

норм. макс. — 1.4728

github.com/tabatsky/jatx/blob/master/matlab/prices_advanced_dp.m

1. Настройка и тестирование по времени.

Тестовый интервал, график относительных изменений:

На тестовом интервале:

стандартное отклонение — 2.0384%

нормированный минимум — 0.968

норм. максимум — 1.0644

github.com/tabatsky/jatx/blob/master/matlab/prices_advanced_time.m

2. Два различных ДП.

ДП1 — нефть, газ, сжиж. газ, уголь, золото, платина, серебро, медь, алюминий, олово, цинк, железная руда, свинец.

ДП2 — бревна, целлюлоза, говядина, баранина, курица, кукуруза, ячмень, рис, соя, бананы, апельсины, кокосовое масло, арахисовое масло, пальмовое масло.

Соотношение цен ДП1 и ДП2 в долларах:

стд. откл. — 21.9953%

норм. мин. — 0.5826

норм. макс. — 1.4728

github.com/tabatsky/jatx/blob/master/matlab/prices_advanced_dp.m

Спасибо за добавления!

Правильно ли я понимаю ситуацию с Диверсификационным Продуктом (Портфелем), что если бы мы взяли не долларовые цены, а например, евровые или фунтовые, то конечный результат (портфель-таблица, где баррели нефти и граммы золота) должен будет получится точно таким же?

Аналогичный вопрос, если мы поделим все цены на денежный агрегат M1

research.stlouisfed.org/fred2/data/M1SL.txt

или на индекс инфляции CPI

research.stlouisfed.org/fred2/data/CPIAUCSL.txt

А если портфель будет существенно другой, то в чём причина этого? Ошибка у нас или от начального выбора системы координат на самом деле зависит ДП?

Правильно ли я понимаю ситуацию с Диверсификационным Продуктом (Портфелем), что если бы мы взяли не долларовые цены, а например, евровые или фунтовые, то конечный результат (портфель-таблица, где баррели нефти и граммы золота) должен будет получится точно таким же?

Аналогичный вопрос, если мы поделим все цены на денежный агрегат M1

research.stlouisfed.org/fred2/data/M1SL.txt

или на индекс инфляции CPI

research.stlouisfed.org/fred2/data/CPIAUCSL.txt

А если портфель будет существенно другой, то в чём причина этого? Ошибка у нас или от начального выбора системы координат на самом деле зависит ДП?

Думаю, если взять цены в евро или фунтах, то конечный результат получится если и не точно таким, но и существенно отличаться не должен (может быть очень небольшая разница в соотношениях цен).

В модели производится нормирование цен на геометрическое среднее: можете представить себе параллелепипед. Если мы поделим все его стороны на геометрическое среднее, то получим параллелепипед единичного объема с тем же самым соотношением сторон. Это и есть та самая система координат.

Теперь о результатах.

Взял более полный набор товаров — 36 наименований.

Подробнее см. скрипт:

github.com/tabatsky/jatx/blob/master/matlab/dp_m1_m2_cpi.m

Все графики нормированы на среднее.

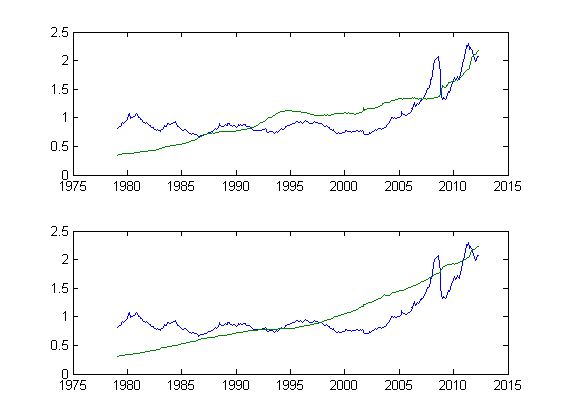

1. ДП, M1, M2

Нижний график — ДП и M1. Корреляция — 69.11%.

Верхний график — ДП и M2. Корреляция — 76.77%.

2. ДП и CPI

Корреляция — 64.24%.

Спасибо за предоставленные данные по денежным агрегатам и CPI, сам бы очень долго искал :)

В модели производится нормирование цен на геометрическое среднее: можете представить себе параллелепипед. Если мы поделим все его стороны на геометрическое среднее, то получим параллелепипед единичного объема с тем же самым соотношением сторон. Это и есть та самая система координат.

Теперь о результатах.

Взял более полный набор товаров — 36 наименований.

Подробнее см. скрипт:

github.com/tabatsky/jatx/blob/master/matlab/dp_m1_m2_cpi.m

Все графики нормированы на среднее.

1. ДП, M1, M2

Нижний график — ДП и M1. Корреляция — 69.11%.

Верхний график — ДП и M2. Корреляция — 76.77%.

2. ДП и CPI

Корреляция — 64.24%.

Спасибо за предоставленные данные по денежным агрегатам и CPI, сам бы очень долго искал :)

Кстати говоря, на графике можно заметить пики стоимости ДП в долларах, приходящиеся на август 2008 и май 2011, что примерно соответствует двум волнам экономического кризиса.

Так же, в википедии можно найти (в этой статье):

>> В предкризисных 2000-х годах наблюдался бум потребления, сопровождавшийся неуклонным ростом цен на сырьё.

Что так же вполне соотвествует графику.

Так же, в википедии можно найти (в этой статье):

>> В предкризисных 2000-х годах наблюдался бум потребления, сопровождавшийся неуклонным ростом цен на сырьё.

Что так же вполне соотвествует графику.

Хотел добавить, что корреляция между чем-то и чем-то, выраженным в долларах, всегда будет хорошей.

Особенно на больших интервалах, когда наглядно видно, что доллар обесценивается.

Поэтому неуклонный рост цен на сырье в долларах тоже очевиден.

Но гораздо более интересно увидеть рост цен на сырье (или еду) не в долларах, а в ДП.

То есть рост относительно чего-то, что сырьем не является.

И если где-то коэффициент корреляции будет велик (не в долларах) — то это вообще будет сильно.

В этом смысле в ДП лучше добавить что-нибудь еще — не только металлы и еду.

Вот например здесь

www.econ.yale.edu/~shiller/data/Fig2-1.xls

можно извлечь и добавить в ДП цены на недвижимость и индекс акций SP.

Сам доллар, евро или йена тоже имеют небольшое моральное право быть частью ДП.

Чем валюты хуже дерева или бумаги? :-)

У МВФ есть такой ДП — SDR называется.

Особенно на больших интервалах, когда наглядно видно, что доллар обесценивается.

Поэтому неуклонный рост цен на сырье в долларах тоже очевиден.

Но гораздо более интересно увидеть рост цен на сырье (или еду) не в долларах, а в ДП.

То есть рост относительно чего-то, что сырьем не является.

И если где-то коэффициент корреляции будет велик (не в долларах) — то это вообще будет сильно.

В этом смысле в ДП лучше добавить что-нибудь еще — не только металлы и еду.

Вот например здесь

www.econ.yale.edu/~shiller/data/Fig2-1.xls

можно извлечь и добавить в ДП цены на недвижимость и индекс акций SP.

Сам доллар, евро или йена тоже имеют небольшое моральное право быть частью ДП.

Чем валюты хуже дерева или бумаги? :-)

У МВФ есть такой ДП — SDR называется.

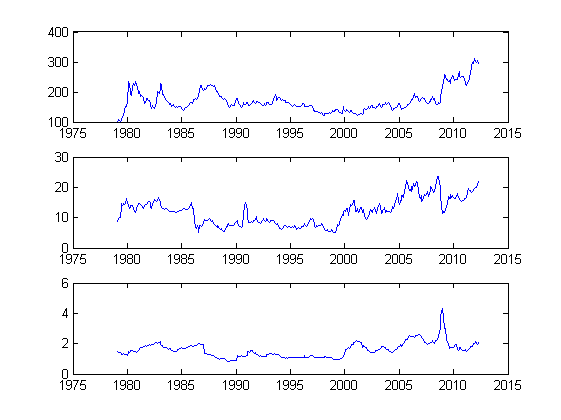

Вот графики цен на золото, нефть и газ в ДП:

На них можно заметить довольно длительные периоды стабилизации, между которыми цены меняются скачкообразно.

Чем валюты хуже ресурсов?

Ресурсов наша планета может производить ограниченное количество, а количество валюты зависит лишь от скорости печатного станка.

На счет недвижимости — цены на нее могут сильно варьироваться в пределах одного города, не говоря уже о мировых.

И, в качестве дополнения.

Возможно, Вам будет интересно.

Я попробовал спроектировать цены на собственные векторы матрицы ковариаций — таким образом вся система распадается на набор из нескольких случайных процессов, которые можно считать независимыми.

В одном из второстепенных процессов удалось выявить довольно четкую периодичность в 7.5-8 лет.

На них можно заметить довольно длительные периоды стабилизации, между которыми цены меняются скачкообразно.

Чем валюты хуже ресурсов?

Ресурсов наша планета может производить ограниченное количество, а количество валюты зависит лишь от скорости печатного станка.

На счет недвижимости — цены на нее могут сильно варьироваться в пределах одного города, не говоря уже о мировых.

И, в качестве дополнения.

Возможно, Вам будет интересно.

Я попробовал спроектировать цены на собственные векторы матрицы ковариаций — таким образом вся система распадается на набор из нескольких случайных процессов, которые можно считать независимыми.

В одном из второстепенных процессов удалось выявить довольно четкую периодичность в 7.5-8 лет.

Спасибо.

Кстати, ваш метод можно использовать для выявления портфеля ПИФа (Паевого Инвестиционного Фонда)

ПИФ как правило не раскрывает состав или пропорции своего портфеля (это его тайное знание, которое он продаёт), но обязан ежедневно публиковать суммарное значение активов. Если в качестве товаров взять список акций, их значения и дополнительно значение ПИФа, то на выходе разобранного вами метода должен получится состав портфеля ПИФа в виде списка (название акции 1, количество акций 1, название акции 2, количество акций 2,… )

И как правило интересно, какие акции составляют основу портфеля, то есть их суммарная стоимость преобладает, топ5-10 акций. Вполне логично, что и для корзин товаров можно составлять такие топы. Из вашей таблицы ДП самые весомые товары наглядно не видны (требуется умножать на стоимость и сортировать). Этот топ может меняться от года к году, так как меняется стоимость.

Кстати, ваш метод можно использовать для выявления портфеля ПИФа (Паевого Инвестиционного Фонда)

ПИФ как правило не раскрывает состав или пропорции своего портфеля (это его тайное знание, которое он продаёт), но обязан ежедневно публиковать суммарное значение активов. Если в качестве товаров взять список акций, их значения и дополнительно значение ПИФа, то на выходе разобранного вами метода должен получится состав портфеля ПИФа в виде списка (название акции 1, количество акций 1, название акции 2, количество акций 2,… )

И как правило интересно, какие акции составляют основу портфеля, то есть их суммарная стоимость преобладает, топ5-10 акций. Вполне логично, что и для корзин товаров можно составлять такие топы. Из вашей таблицы ДП самые весомые товары наглядно не видны (требуется умножать на стоимость и сортировать). Этот топ может меняться от года к году, так как меняется стоимость.

Случайно, не найдется ли у Вас статистики по объемам потребления (мировым или США)?

Хочу попробовать еще одну зависимость исследовать.

Хочу попробовать еще одну зависимость исследовать.

Потребление бывает разным.

При росте благосостояния обычно люди начинают ездить на машинах и потреблять бензин

Это будет рост Oil Consumption

www.bp.com/content/dam/bp/excel/Energy-Economics/statistical-review-2014/BP-Statistical_Review_of_world_energy_2014_workbook.xlsx

Также растет потребление электричества в тера-кВт-ч (в той же таблице)

А вот европейцы закупаются солнечными батареями и потребление нефти у них падает, зато потребление Cолнца растет :)

Наверное надо смотреть на рост мирового ВВП, который учитывает все потребляемые продукты и все страны.

При росте благосостояния обычно люди начинают ездить на машинах и потреблять бензин

Это будет рост Oil Consumption

www.bp.com/content/dam/bp/excel/Energy-Economics/statistical-review-2014/BP-Statistical_Review_of_world_energy_2014_workbook.xlsx

Также растет потребление электричества в тера-кВт-ч (в той же таблице)

А вот европейцы закупаются солнечными батареями и потребление нефти у них падает, зато потребление Cолнца растет :)

Наверное надо смотреть на рост мирового ВВП, который учитывает все потребляемые продукты и все страны.

Имел в виду не совсем это.

Существует статистика по потреблению на душу населения в долларах для разных стран (и соответственно для страны в целом).

Пытаюсь найти такую статистику за несколько десятков лет.

Суммарный объем потребления по стране не обязательно совпадает с ВВП.

И, как я полагаю, в случае США объем потребления превышает ВВП.

Интересно было бы сопоставить объем потребления, ВВП, долги и денежные агрегаты.

Но все равно спасибо :)

Существует статистика по потреблению на душу населения в долларах для разных стран (и соответственно для страны в целом).

Пытаюсь найти такую статистику за несколько десятков лет.

Суммарный объем потребления по стране не обязательно совпадает с ВВП.

И, как я полагаю, в случае США объем потребления превышает ВВП.

Интересно было бы сопоставить объем потребления, ВВП, долги и денежные агрегаты.

Но все равно спасибо :)

Я, к сожалению, далек от макроэкономики. Возможно, спрошу очевидное.

ЦБ может эмитировать в экономику ровно столько рублей, сколько долларов поступило от экспорта, умножая эту сумму на курс доллара к рублю.Это утверждение — законодательное ограничение или собственный вывод автора? Можно ссылку на пруф или разъяснение?

Это довольно известный факт, можете поискать в интернету по запросу «currency board цб рф».

Ага, спасибо за наводку. Факт, насколько я понимаю, достаточно легко проверяемый.

И вторая же ссылка в яндексе его опровергает с цифрами (расчет дан по 2011-й).

Вы пересчитывали по более свежим данным?

И вторая же ссылка в яндексе его опровергает с цифрами (расчет дан по 2011-й).

Вы пересчитывали по более свежим данным?

Похоже мои знания несколько устарели.

serfilatov.livejournal.com/270204.html

В этой статье говорится, что начиная с 2012 года страна начала постепенно выходить из currency board.

serfilatov.livejournal.com/270204.html

В этой статье говорится, что начиная с 2012 года страна начала постепенно выходить из currency board.

Знаете, некоторые фантасты в своих произведениях привязывали галактические кредиты к мегаватт-часам энергии :)

А в древние времена помимо драгоценных металлов и самоцветов удобной расчетной единицей был бушель зерна.

В этом есть некоторая логика: в древние времена зерном все питались и скот кормили.

Сейчас все потребляет энергию (которую удобно считать в мегаваттах)

Если Вам вдруг будет интересно провести исследование, попробуйте все свести к каким-нибудь киловатт-часам.

Возможно и не придется выпускать никакой СДЕ ;)

А в древние времена помимо драгоценных металлов и самоцветов удобной расчетной единицей был бушель зерна.

В этом есть некоторая логика: в древние времена зерном все питались и скот кормили.

Сейчас все потребляет энергию (которую удобно считать в мегаваттах)

Если Вам вдруг будет интересно провести исследование, попробуйте все свести к каким-нибудь киловатт-часам.

Возможно и не придется выпускать никакой СДЕ ;)

Почти три года спустя была обнаружена одна интересная особенность, связанная с точностью вычислений с плавающей точкой в MATLAB:

% В идеале, оба метода должны давать одинаковый результат

% Но в связи с тем, что в матрице A_norm значения имеют одинаковый порядок

% А в матрице A_rel порядки значений могут сильно различаться

% А также в связи с тем, что точность вычислений в матлабе ограничена

% Результат метода с A_norm более точный

% На некоторых наборах данных из-за погрешности вычислений с A_rel

% Компоненты вектора x могут принимать отрицательные значения

% И соответствующие им товары не попадают в ДП

% В методе с A_norm такого быть не должно

A_rel = cov(all_goods_rel);

A_norm = cov(all_goods_norm);

cond = ones(1, goods_count);

B_rel = [2*A_rel cond'];

B_rel = [B_rel; [cond 0]];

B_norm = [2*A_norm cond'];

B_norm = [B_norm; [cond 0]];

b = [zeros(1, goods_count) 1]';

x_rel = (B_rel^-1)*b;

x_norm = (B_norm^-1)*b;

x_rel = x_rel(1:goods_count);

x_norm = x_norm(1:goods_count);

x_norm = x_norm./mean_';

x_norm = x_norm/sum(x_norm);

x = x_norm;

DP = all_goods_rel*x;Так же был найден критерий, позволяющий судить о правильности вычисления состава ДП:

% Критерий. Цена ДП должна достаточно точно аппроксимировать среднее геометрическое всех цен:

figure;

plot(real_time, [geom_average/geom_average(1) USD_per_DP_norm_/USD_per_DP_norm_(1) USD_per_DP_rel_/USD_per_DP_rel_(1)]);Так же я обновил в статье некоторые устаревшие ссылки.

Еще одна ссылка — небольшой инструмент для практического использования СДЕ:

http://tabatsky.ru/BMU

Sign up to leave a comment.

Деньги, товар и немного статистики