Comments 74

UFO just landed and posted this here

Как-то на ликбез и «финансы для всех» совсем не тянет, по-моему. Сходу вводится куча терминов без определений.

Ну и задача моих торговых алгоритмов (в голове которые работают в основном, но частично автоматизированы типа поиска самой дешевой цены в Яндекс-Маркете) — получить максимум удовольствия за минимум денег, а вовсе не принести денег. Для этого у меня работа есть и для того я зарплату получаю, чтобы покупать товары и услуги, а не чтобы получать деньги за деньги.

Ну и задача моих торговых алгоритмов (в голове которые работают в основном, но частично автоматизированы типа поиска самой дешевой цены в Яндекс-Маркете) — получить максимум удовольствия за минимум денег, а вовсе не принести денег. Для этого у меня работа есть и для того я зарплату получаю, чтобы покупать товары и услуги, а не чтобы получать деньги за деньги.

Какая целевая аудитория статьи и о чем вообще статья с такой сложной темой, где всего одна картинка да и то левая?

Если опытные товарищи — то им это не нужно, они и так знают.

Новички ровным счетом ничего не поймут, куча непонятных терминов Level 2, MM, Bid/Ask, стакан/blotter, ECN, LimitOrder.

Я хоть и в теме биржевой торговли и знаю большинство буковок, но всю статью не осилил.

ИМХО лучше начать с широкой аудитории и рассказать что такое вообще биржа, что на ней торгуется, какие виды ордеров бывают (лимит, маркет, пр.), что такое стакан, основы тех анализа…

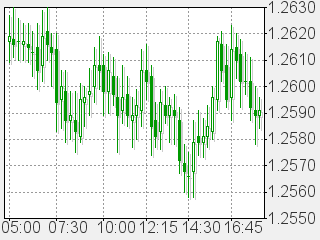

Многим будет интересно узнать что такое «Японские свечи» и почему они так удобны:

Если опытные товарищи — то им это не нужно, они и так знают.

Новички ровным счетом ничего не поймут, куча непонятных терминов Level 2, MM, Bid/Ask, стакан/blotter, ECN, LimitOrder.

Я хоть и в теме биржевой торговли и знаю большинство буковок, но всю статью не осилил.

ИМХО лучше начать с широкой аудитории и рассказать что такое вообще биржа, что на ней торгуется, какие виды ордеров бывают (лимит, маркет, пр.), что такое стакан, основы тех анализа…

Многим будет интересно узнать что такое «Японские свечи» и почему они так удобны:

Ну да, давайте теперь все статьи писать для широких масс.

Наконец-то нормальное вдумчивое чтиво

Наконец-то нормальное вдумчивое чтиво

В «финансы для всех» было бы неплохо писать более приземленно, чем

— вот о чем здесь речь?

Термин STP начинает применяться сильно ранее, чем он вообще введен. Понятие арбитража дано вообще черт знает как (сравните с википедией например). Сам занимаюсь MM, но понял в лучшем случае половину.

… простым образом действует так, чтобы вы не получили положительное проскальзывание от лимитника по цене хуже текущей, а забрал его себе в виде чистого профита

— вот о чем здесь речь?

Термин STP начинает применяться сильно ранее, чем он вообще введен. Понятие арбитража дано вообще черт знает как (сравните с википедией например). Сам занимаюсь MM, но понял в лучшем случае половину.

К сожалению хаба «финансы не для всех» у нас нету.

Ну и привык же наш человек к разжевыванию! Никакого желания гуглить и ресерчить самостоятельно :)

Ну и привык же наш человек к разжевыванию! Никакого желания гуглить и ресерчить самостоятельно :)

Вполне можно было ограничиться хабом алгоритмы. Есть ещё хаб электронной коммерции (или уже нет?). И что мне надо гуглить, если первая значимая фраза («На данный момент все рынки автоматизированы. По этой причине какие-то экономические объяснения ценообразования являются некими рудиментами.») противоречит практике — я своими глазами вижу, что автоматизировано очень небольшое количество рынков, а ценообразование диктуется прежде всего соотношением спроса и предложения, а предложение зависит от себестоимости товара или услуги и желаемой прибыли. Я понимаю, что я чего-то не понимаю, но что гуглить не понимаю. «Рынок», «ценообразование» или что?

Многим будет интересно узнать, что технический анализ не имеет под собой никакой научной базы и вообще является псевдонаукой сродни астрологии, которая тем не менее очень полезна для того чтобы кухни могли убеждать домохозяек что они за 2 недели станут опытными трейдерами, чьи торговые ордера действительно пойдут на рынок а не будут крутиться во внутренних пулах кухонь, которые смело и со рвением могут раздвигать спред, устраивать проскальзывание и вообще всеми возможными способами играть против своих же клиентов.

Спасибо! Скину нескольким своим знакомым «квантам». Хотя на ликбез статья и правда не тянет, но очень хорошо доносит главную мысль — если ты не занимаешься трейдингом профессионально (профессионально, это в плане формирования рынка) — не лезь. Если, конечно, не хочешь просто поиграть «в рулетку», что само по себе, может быть, и неплохо — главное, себя не обманывать, что ты, типа, «зарабатываешь».

Интересно, насколько эта статья негативно повлияет на количество «хомячков» в системе, и, в частности, «квантов», которых, наверное, в аудитории хабра побольше в относительном отношении.

Интересно, насколько эта статья негативно повлияет на количество «хомячков» в системе, и, в частности, «квантов», которых, наверное, в аудитории хабра побольше в относительном отношении.

Статья никак не повлияет. А ликвидность кто-то создавать должен, не важно проп или инст или домохозяйка в тапочках. Так что давайте не будем пилить сук на котором сидим.

Да никак на хомяков не повлияет. У кухонь хорошие PR-отделы) Да, да за две недели вы научитесь торговать) Что, дифференциальные уравнения? Нет, не нужно. Мат. статистика? Тоже лесом? Марковские процессы? А что это?

Если бы они просто врали. А так они еще и не понимают о чем говорят. Совсем не понимают.

Помню как-то когда получали брокерские лицензии на некоторые юрлица я очень сильно попал в спамбазы более-менее крупных брокеров (кто-то из банков слил всех аффилированных лиц, включая и таких как я). Шутки ради решил с ними пообщаться. Признаюсь меня первое время удивляло что манагеры брокеров не понимают о чем я говорю когда обвиняю их в излишней агрессивности, или когда отжигают что-то по смыслу похоже на «наш аналитик рекомендует входить в золото всем депозитом с максимальным плечом» (даже не важно что это было незадолго до падения золота которое советовали покупать)… Я честно думал что из нескольких десятков брокеров (у половины из которых «даже ECN») хоть кто-то начнет по нормальному разговаривать когда я покажу свой пусть и довольно низкий но уровень знаний (я не биржевик, а технарь, и все ТС считаю замаскированным мартингейлом)… Но нет, они ВСЕ продолжали петь о каких-то профитах по 2% в сутки и прочей ерунде…

Помню как-то когда получали брокерские лицензии на некоторые юрлица я очень сильно попал в спамбазы более-менее крупных брокеров (кто-то из банков слил всех аффилированных лиц, включая и таких как я). Шутки ради решил с ними пообщаться. Признаюсь меня первое время удивляло что манагеры брокеров не понимают о чем я говорю когда обвиняю их в излишней агрессивности, или когда отжигают что-то по смыслу похоже на «наш аналитик рекомендует входить в золото всем депозитом с максимальным плечом» (даже не важно что это было незадолго до падения золота которое советовали покупать)… Я честно думал что из нескольких десятков брокеров (у половины из которых «даже ECN») хоть кто-то начнет по нормальному разговаривать когда я покажу свой пусть и довольно низкий но уровень знаний (я не биржевик, а технарь, и все ТС считаю замаскированным мартингейлом)… Но нет, они ВСЕ продолжали петь о каких-то профитах по 2% в сутки и прочей ерунде…

Одна всем известная нация делает всё, чтобы только не работать на заводе, а «торговать воздухом» (называйте это как хотите, но как по мне, торговля на бирже не предусматривает какое-либо производство, что сродни ростовщичеству, за которое на Руси били и не только).

Спасибо, кое-что почерпнул.

Начал читать, упёрся в

— Рынок — инструмент отнятия денег в пользу ММ-роботов.

— Рынок мертв без новых участников и их новых капиталлов.

— Рынок мертв без инсайда и торговых издержек.

— Цены формируются на основе инсайда

Это чушь по всем пунктам. Ну или это правда, но не для «рынка», а для «кухни» и придуманного символа. Такой МММ курсом, назначенным роботом, вместо Мавроди. Какое отношение этот мысленный эксперимент имеет к начальной постановке «Пусть есть люди, которые по какой-то причине хотят его торговать»? Это люди написали роботов, поставили игральный автомат, и хотят, чтобы другие люди им деньги занесли.

А нормальным людям не надо ходить на FOREX-кухни. Это вообще не «рынок».

— Рынок — инструмент отнятия денег в пользу ММ-роботов.

— Рынок мертв без новых участников и их новых капиталлов.

— Рынок мертв без инсайда и торговых издержек.

— Цены формируются на основе инсайда

Это чушь по всем пунктам. Ну или это правда, но не для «рынка», а для «кухни» и придуманного символа. Такой МММ курсом, назначенным роботом, вместо Мавроди. Какое отношение этот мысленный эксперимент имеет к начальной постановке «Пусть есть люди, которые по какой-то причине хотят его торговать»? Это люди написали роботов, поставили игральный автомат, и хотят, чтобы другие люди им деньги занесли.

А нормальным людям не надо ходить на FOREX-кухни. Это вообще не «рынок».

Да нет, всё правильно автор написал, попробуйте прочитать статью в обратном направлении, ии относительность понятия кухни станет очевидна…

… опять же в нужных местах, автор делает оговорки forex\биржа я бы правда ещё больше разделил

… опять же в нужных местах, автор делает оговорки forex\биржа я бы правда ещё больше разделил

В обратном порядке передёргивания менее заметны? И где вы заметили оговорки в упомянутом эксперименте?

Начнём с того, что биржа не перекладывает комиссию от оборота брокеров на убытки ММ-роботов. Это у кухни 1 карман, в который регуляторы не заглядывают.

Так что если хотите относительность кухни обсудить — давайте на конкретных, сомнительных для вас, примерах.

Начнём с того, что биржа не перекладывает комиссию от оборота брокеров на убытки ММ-роботов. Это у кухни 1 карман, в который регуляторы не заглядывают.

Так что если хотите относительность кухни обсудить — давайте на конкретных, сомнительных для вас, примерах.

Скорости чтения/восприятия

Классическая скорость чтения (КСЧ) — количество букв (слов) в единицу времени.

Скорость восприятия информации (СВИ) — количество понимания/переваривания содержащейся информации в единицу времени.

В большинстве случаев у каждого человека на величину КСЧ почти не влияет истинное содержание прочитанного. Это страшный бич восприятия информации, от которого нужно избавляться в сторону постоянства не КСЧ, а СВИ.

Возьмем простой пример. Большинство людей читают художественную и научную литературу с одинаковой КСЧ. Т.е. при чтении научного труда мозг практически не работает, машинально пробегая по набору букв. В случае с художественной литературой это иногда оправдано. Но не в иных случаях.

Как читать ликбез

Необходимо от распространенного постоянства КСЧ перейти к нечастому постоянству СВИ.

Например, вникать в смысл нескольких предложений на порядки дольше (если необходимо), чем если бы вы просто его прочли со своей КСЧ.

Факт в том, что большинство людей данный ликбез прочитывают в течение ~ получаса. И это время зависит, как правило, только от индивидуальной КСЧ. Как результат — «заумно и не нужно». Что, конечно, ни есть правда.

На самом же деле количество содержащейся информации в представленном ликбезе столько, что время ее восприятия должно измеряться сутками.

Если вы не потратили несколько суток на время от времени переваривание прочитанного здесь, то с высокой вероятностью, вы не до конца поняли написанное.

Врядли получится вникнть, если не начать разбирать каждый абзац с ручкой и бумагой, строя различные схемы и варианты. Пробуя что-то в терминалах и находя или опровергая там различные свои, возникающие во время обдумывания, догадки/предположения.

Классическая скорость чтения (КСЧ) — количество букв (слов) в единицу времени.

Скорость восприятия информации (СВИ) — количество понимания/переваривания содержащейся информации в единицу времени.

В большинстве случаев у каждого человека на величину КСЧ почти не влияет истинное содержание прочитанного. Это страшный бич восприятия информации, от которого нужно избавляться в сторону постоянства не КСЧ, а СВИ.

Возьмем простой пример. Большинство людей читают художественную и научную литературу с одинаковой КСЧ. Т.е. при чтении научного труда мозг практически не работает, машинально пробегая по набору букв. В случае с художественной литературой это иногда оправдано. Но не в иных случаях.

Как читать ликбез

Необходимо от распространенного постоянства КСЧ перейти к нечастому постоянству СВИ.

Например, вникать в смысл нескольких предложений на порядки дольше (если необходимо), чем если бы вы просто его прочли со своей КСЧ.

Факт в том, что большинство людей данный ликбез прочитывают в течение ~ получаса. И это время зависит, как правило, только от индивидуальной КСЧ. Как результат — «заумно и не нужно». Что, конечно, ни есть правда.

На самом же деле количество содержащейся информации в представленном ликбезе столько, что время ее восприятия должно измеряться сутками.

Если вы не потратили несколько суток на время от времени переваривание прочитанного здесь, то с высокой вероятностью, вы не до конца поняли написанное.

Врядли получится вникнть, если не начать разбирать каждый абзац с ручкой и бумагой, строя различные схемы и варианты. Пробуя что-то в терминалах и находя или опровергая там различные свои, возникающие во время обдумывания, догадки/предположения.

По мне так вы накосячили с тем что вплели много совсем сомнительной терминологии которая фигурирует строго на FX. Более того, вы скорее разобрали (и разобрали ли) процесс того как кухня может ММствовать на клиентах (т.н. «мясо»), что мало кому интересно в квантовом мире (ведь это не рынок толком, а некое надувательство). Арбитраж в его нормальном понятии на FX вообще невозможен, возможен разве что треугольный арбитраж, и то это из разряда мифов и требует такой ликвидности которой у большинства discretionary traders не валяется.

Соответственно непонятно для кого вы все это написали. То есть все итак знают что кухня это игра против клиента, тут никого убеждать не надо. ИМХО мое мнение что в 99% случаев от форекса нужно держаться подальше за исключением вариантов когда вам нужно хэджировать (например ваш numeraire рубли а вы торгуете RI), и в этих случаях нужно открываться в серьезных местах. Например в LMAX мин баланс $10k и это уже как бы намекает что это не кухня (ну и у них хороший API, если что).

Соответственно непонятно для кого вы все это написали. То есть все итак знают что кухня это игра против клиента, тут никого убеждать не надо. ИМХО мое мнение что в 99% случаев от форекса нужно держаться подальше за исключением вариантов когда вам нужно хэджировать (например ваш numeraire рубли а вы торгуете RI), и в этих случаях нужно открываться в серьезных местах. Например в LMAX мин баланс $10k и это уже как бы намекает что это не кухня (ну и у них хороший API, если что).

Не буду говорить, кто я и чем занимаюсь, т.к. это мало связано с оценкой логичности приведенных рассуждений. Поверьте просто, данный материал касается «кухонь» только в одном разделе: «Модели работы брокеров», где описывается модель «Маркетмейкинг». Не рассказать о ней, конечно, не мог. Но это ничто, относительно всего остального — институциональный FOREX, биржи, дарк-пулы и т.д.

Осознаю, что меня довольно трудно адекватно воспринимать. Однако, почти все, что написано здесь, — практика, не теория. У читателя всегда есть выбор: либо снять розовые очки, либо одеть еще и поляризационные. Иногда рвать шаблоны и стереотипы невыносимо тяжело. Поэтому уважаю любой выбор и ничего не навязываю.

Осознаю, что меня довольно трудно адекватно воспринимать. Однако, почти все, что написано здесь, — практика, не теория. У читателя всегда есть выбор: либо снять розовые очки, либо одеть еще и поляризационные. Иногда рвать шаблоны и стереотипы невыносимо тяжело. Поэтому уважаю любой выбор и ничего не навязываю.

RI вообще забавный контракт. В строгом смысле он не является ни долларовым, ни рублевым.

О чем можно размышлять сутками, если у вас не введены самые простые (для вас) определения. Это почти как взять китайский и текст и изучать его даже не предполагая о чем он. Только ближе к середине становится понятно что речь исключительно о каких-то биржеподобных торгах и что ты всё до этого понимал не правильно, считая что торговые алгоритмы это алгоритмы для торговых автоматов, тех которые напитками торгуют. Вы хоть бы ЦА и предметную область обозначили.

Время

Время — мера изменения одного из измерений нашего пространства. Для обывателя можно сказать иначе — просто мера изменения. Т.е. если что-то поменялось во Вселенной, значит прошло какое-то время. Если ничего не меняется — время стоит.

Одно из приходящих сразу в голову предположений — дискретность времени (и пространства). Попробуем ту же секунду уменьшать на порядки. Уменьшили в 10^9 раз, посмотрели, поменялось ли что-либо во Вселенной за этот промежуток времени. Если нет (поменялось) — еще уменьшили. Вполне допустима точка зрения, что можно дойти до столь малого временного интервала, когда за его длительность ничего во Вселенной не изменится (тему конечностей скоростей распростронения информации специально не затрагиваю).

Итак, фиксируем текущее состояние Вселенной. Находим следующее состояние Вселенной, когда произошло первое в ней изменение после фиксации. Затем следующее, следующее и т.д. Величина, характеризующая такие последовательные изменения называется Единицей Времени (сочинил). И эта Единица, конечно, неделима.

Как понятно объяснить неделимость Единицы? Возьмите просто последовательность описанных состояний Вселенной и пронумеруйте натуральными числами. Минимальное изменение в нумерации — это и есть та самая Единица.

Может оказаться, что Единица Времени является непостоянной величиной относительно астрономической секунды. Т.е.каждая астрономическая секунда содержит разное количество Единиц Времени.

Отвлеклись. Здесь важно лишь понимать суть времени.

Часы тикают.

Тик является той самой Единицей Времени, но только уже не Вселенной, а ее какого-то подпространства. Говоря, о фин. рынках, тик — это Единица времени (изменения) фин. информации. Например, если у вас есть только Level2-информация, то тик — это любое изменение Level2. Если вам доступны только цены, то для вас тик — это изменение цены.

Вообщем, понятно, что определение тика в каждом конкретном случае свое — в зависимости от рассматриваемого вами информационного пространства.

…

Остальное — просьба, гуглить.

Время — мера изменения одного из измерений нашего пространства. Для обывателя можно сказать иначе — просто мера изменения. Т.е. если что-то поменялось во Вселенной, значит прошло какое-то время. Если ничего не меняется — время стоит.

Одно из приходящих сразу в голову предположений — дискретность времени (и пространства). Попробуем ту же секунду уменьшать на порядки. Уменьшили в 10^9 раз, посмотрели, поменялось ли что-либо во Вселенной за этот промежуток времени. Если нет (поменялось) — еще уменьшили. Вполне допустима точка зрения, что можно дойти до столь малого временного интервала, когда за его длительность ничего во Вселенной не изменится (тему конечностей скоростей распростронения информации специально не затрагиваю).

Итак, фиксируем текущее состояние Вселенной. Находим следующее состояние Вселенной, когда произошло первое в ней изменение после фиксации. Затем следующее, следующее и т.д. Величина, характеризующая такие последовательные изменения называется Единицей Времени (сочинил). И эта Единица, конечно, неделима.

Как понятно объяснить неделимость Единицы? Возьмите просто последовательность описанных состояний Вселенной и пронумеруйте натуральными числами. Минимальное изменение в нумерации — это и есть та самая Единица.

Может оказаться, что Единица Времени является непостоянной величиной относительно астрономической секунды. Т.е.каждая астрономическая секунда содержит разное количество Единиц Времени.

Отвлеклись. Здесь важно лишь понимать суть времени.

Часы тикают.

Тик является той самой Единицей Времени, но только уже не Вселенной, а ее какого-то подпространства. Говоря, о фин. рынках, тик — это Единица времени (изменения) фин. информации. Например, если у вас есть только Level2-информация, то тик — это любое изменение Level2. Если вам доступны только цены, то для вас тик — это изменение цены.

Вообщем, понятно, что определение тика в каждом конкретном случае свое — в зависимости от рассматриваемого вами информационного пространства.

…

Остальное — просьба, гуглить.

Некислый пост.

Уберите из названия слово «Поверхностно», пожалуйста.

Если убрать это слово, придется написать текста, как минимум, на небольшую брошюру. А это силы, время и желание, которых, к сожалению, пока нет.

Пострался лаконично и объективно, насколько мог, объяснить, что, как и почему работает, основываясь не на словоблудии, а на конструктивной подаче материала, что присуща технарскому мышлению. Конечно, идеально не получилось.

Не хочу никого обидеть или вызывать ассоциации с противопоставлением, но пока для меня странно, что на техническом ресурсе (возможно, я ошибся в оценках) попадаются подобные статьи: Как устроен Forex и нужен ли он?

Практически все, что написано в этой статье, не соответствует действительности. Немного удивляет не отсутствие какой-либо компетентности автора статьи по данному вопросу, а что столь пропагандисткая теоретизирующая (~нулевая практика) статья нашла свое место на технарском ресурсе.

Ну ведь можно же не стесняться думать самим иногда:

Если послушать, что говорят представители фондовых рынков про FOREX, то практически все будут утверждать, что FOREX — кухня, и что плечо даже 100:1 — огромные риски. Вот у них максимальное 4:1, и то они предостеригают даже от такого сверхриска. И рекомендуют торговать с плечом 1:1. Самое удивительное, что среди этих фондовых представителей часто попадаются и трейдеры с солидным стажем.

В мире все относительно. Например, на фондовом рынке ФИ (фин. инструменты) за торговую сессию не редко изменяются на 10-15%.

На FOREX — 1-1.5%. Т.е. разница в 10 раз.

Грубо это говорит о том, что для выравнивания показателя риска фондовых рынков и FOREX требуется плечо в 10 раз больше на FOREX.

Сказал грубо, потому как FOREX еще отличается гигантской мгновенной ликвидностью и оборотом. Это обозначает, что увеличение плеча не несет такое же линейное увеличение рисков. Т.е. показатель плечо / риск далеко не константа. И пороговое значение этого показателя — условная единица: когда при увеличении плеча риск растет сильнее.

Так вот этот показатель, зависимый от статистики торговли клиентской базы, изменений ФИ и используемой мат. модели, может быть кластеризован. Это значит, что для разных ФИ может быть своя сетка плеч в зависимости от сумм клиента и его стиля торговли.

Но клиенты — это люди. А значит требуются простые правила. По этой причине выбирается простейший вариант кластеризации. Почти все FOREX-брокеры не заморачиваются с мат. моделями, а устанавливают эту маржинальную сетку на свое усмотрение, опираясь лишь только на субъективные представления. К сожалению, безграмотность брокеров также желает лучшего, поэтому почти все опираются только на маркетинговый посыл.

Если утверждать, что их стационарная маржинальная сетка оптимальна — наглая ложь. Оптимальная сетка вообще является плавающей, адаптируясь под текущие реалии. Здесь полно различных важных факторов.

Бизнес-опыт показывает, что постоянно менять торговые условия (в частности, маржинальную сетку) — отпугивать клиентов. Поэтому сетка стационарна. Гибкость же проявляется в индивидуальном подходе.

Прошу заметить, что то же самое касается и комиссионной сетки. Там гораздо проще мат. модель, и она используется! Так что индивидуальный подход больше работает в случае выбора комиссии. При этом мат. модель подтверждает, что снижение комисси может быть взаимовыгодно: трейдеру и брокеру.

P.S. В кармах, рейтингах и блогах слабо разбираюсь, хоть и прочел правила при регистрации. Выбрал ресурс для постинга из-за сложившегося субъективного впечатления, что технари здесь превалируют.

Пострался лаконично и объективно, насколько мог, объяснить, что, как и почему работает, основываясь не на словоблудии, а на конструктивной подаче материала, что присуща технарскому мышлению. Конечно, идеально не получилось.

Не хочу никого обидеть или вызывать ассоциации с противопоставлением, но пока для меня странно, что на техническом ресурсе (возможно, я ошибся в оценках) попадаются подобные статьи: Как устроен Forex и нужен ли он?

Практически все, что написано в этой статье, не соответствует действительности. Немного удивляет не отсутствие какой-либо компетентности автора статьи по данному вопросу, а что столь пропагандисткая теоретизирующая (~нулевая практика) статья нашла свое место на технарском ресурсе.

Ну ведь можно же не стесняться думать самим иногда:

Если послушать, что говорят представители фондовых рынков про FOREX, то практически все будут утверждать, что FOREX — кухня, и что плечо даже 100:1 — огромные риски. Вот у них максимальное 4:1, и то они предостеригают даже от такого сверхриска. И рекомендуют торговать с плечом 1:1. Самое удивительное, что среди этих фондовых представителей часто попадаются и трейдеры с солидным стажем.

В мире все относительно. Например, на фондовом рынке ФИ (фин. инструменты) за торговую сессию не редко изменяются на 10-15%.

На FOREX — 1-1.5%. Т.е. разница в 10 раз.

Грубо это говорит о том, что для выравнивания показателя риска фондовых рынков и FOREX требуется плечо в 10 раз больше на FOREX.

Сказал грубо, потому как FOREX еще отличается гигантской мгновенной ликвидностью и оборотом. Это обозначает, что увеличение плеча не несет такое же линейное увеличение рисков. Т.е. показатель плечо / риск далеко не константа. И пороговое значение этого показателя — условная единица: когда при увеличении плеча риск растет сильнее.

Так вот этот показатель, зависимый от статистики торговли клиентской базы, изменений ФИ и используемой мат. модели, может быть кластеризован. Это значит, что для разных ФИ может быть своя сетка плеч в зависимости от сумм клиента и его стиля торговли.

Но клиенты — это люди. А значит требуются простые правила. По этой причине выбирается простейший вариант кластеризации. Почти все FOREX-брокеры не заморачиваются с мат. моделями, а устанавливают эту маржинальную сетку на свое усмотрение, опираясь лишь только на субъективные представления. К сожалению, безграмотность брокеров также желает лучшего, поэтому почти все опираются только на маркетинговый посыл.

Если утверждать, что их стационарная маржинальная сетка оптимальна — наглая ложь. Оптимальная сетка вообще является плавающей, адаптируясь под текущие реалии. Здесь полно различных важных факторов.

Бизнес-опыт показывает, что постоянно менять торговые условия (в частности, маржинальную сетку) — отпугивать клиентов. Поэтому сетка стационарна. Гибкость же проявляется в индивидуальном подходе.

Прошу заметить, что то же самое касается и комиссионной сетки. Там гораздо проще мат. модель, и она используется! Так что индивидуальный подход больше работает в случае выбора комиссии. При этом мат. модель подтверждает, что снижение комисси может быть взаимовыгодно: трейдеру и брокеру.

P.S. В кармах, рейтингах и блогах слабо разбираюсь, хоть и прочел правила при регистрации. Выбрал ресурс для постинга из-за сложившегося субъективного впечатления, что технари здесь превалируют.

технари здесь превалируют

Технари, скажем так, здесь присутствуют.

Диплом говорит, что я — технарь, но

Технарь — это образ мышления, нежели уровень образования. Ну не суть.

Комментарий с маржинальными сетками был приведен, как пример логического рассуждения, которым и не пахнет в упомянутой выше пропагандисткой и во многомлживой ошибочной статье. Где, в частности, среди странных по логике сравнений FOREX vs Exchange, приводились неверные выводы при разборе размеров плечей.

Комментарий с маржинальными сетками был приведен, как пример логического рассуждения, которым и не пахнет в упомянутой выше пропагандисткой и во многом

Не хочу никого обидеть или вызывать ассоциации с противопоставлением, но пока для меня странно, что на техническом ресурсе (возможно, я ошибся в оценках) попадаются подобные статьи: Как устроен Forex и нужен ли он?

Практически все, что написано в этой статье, не соответствует действительности. Немного удивляет не отсутствие какой-либо компетентности автора статьи по данному вопросу, а что столь пропагандисткая теоретизирующая (~нулевая практика) статья нашла свое место на технарском ресурсе.

Частично с вами согласен. Единственный способ, это писать граммотные статьи и поднимать уровень читателей. Если для написания полноценных статей не хватает времени, то киньте, пожалуйста, ссылок где можно почерпнуть информации.

Мне такие ссылки не известны. Думаю, такой информации в паблике просто нет.

Тут нужно быть на стыке сразу нескольких сфер, что входят в околорыночную индустрию. Как бы высокопарно не звучало, даже данный ликбез — своего рода эксклюзив, выжимка из полученного опыта на данном стыке.

По какой причине данная сфера почти никак не отражена в паблике — не знаю. Можно только гадать.

Тут нужно быть на стыке сразу нескольких сфер, что входят в околорыночную индустрию. Как бы высокопарно не звучало, даже данный ликбез — своего рода эксклюзив, выжимка из полученного опыта на данном стыке.

По какой причине данная сфера почти никак не отражена в паблике — не знаю. Можно только гадать.

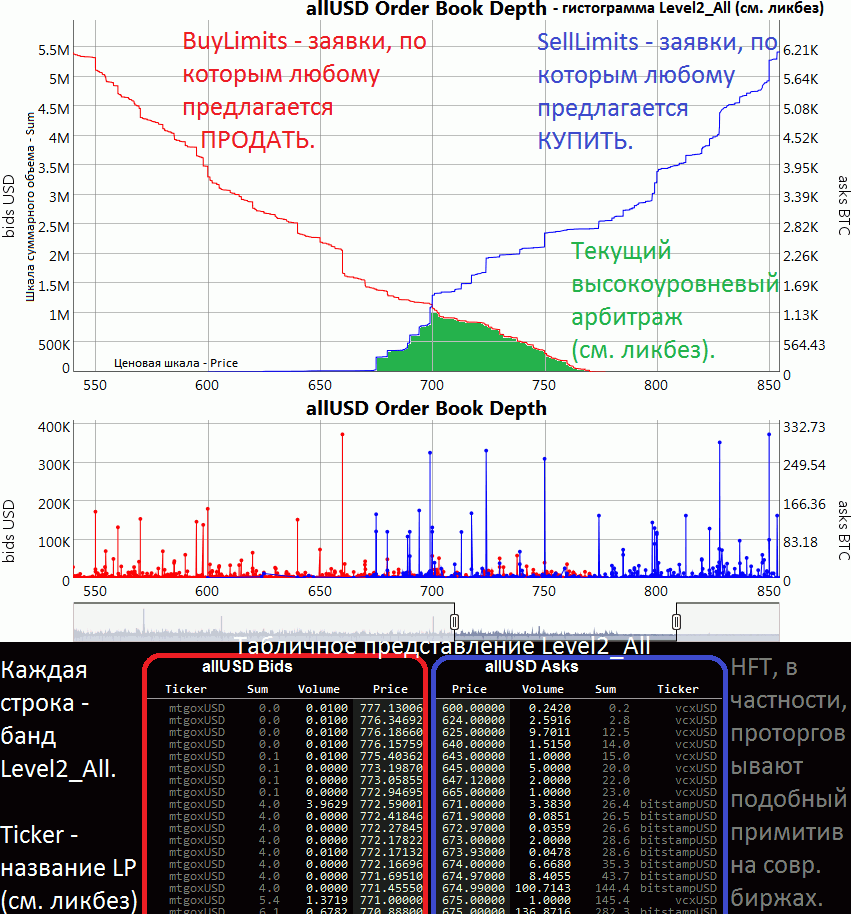

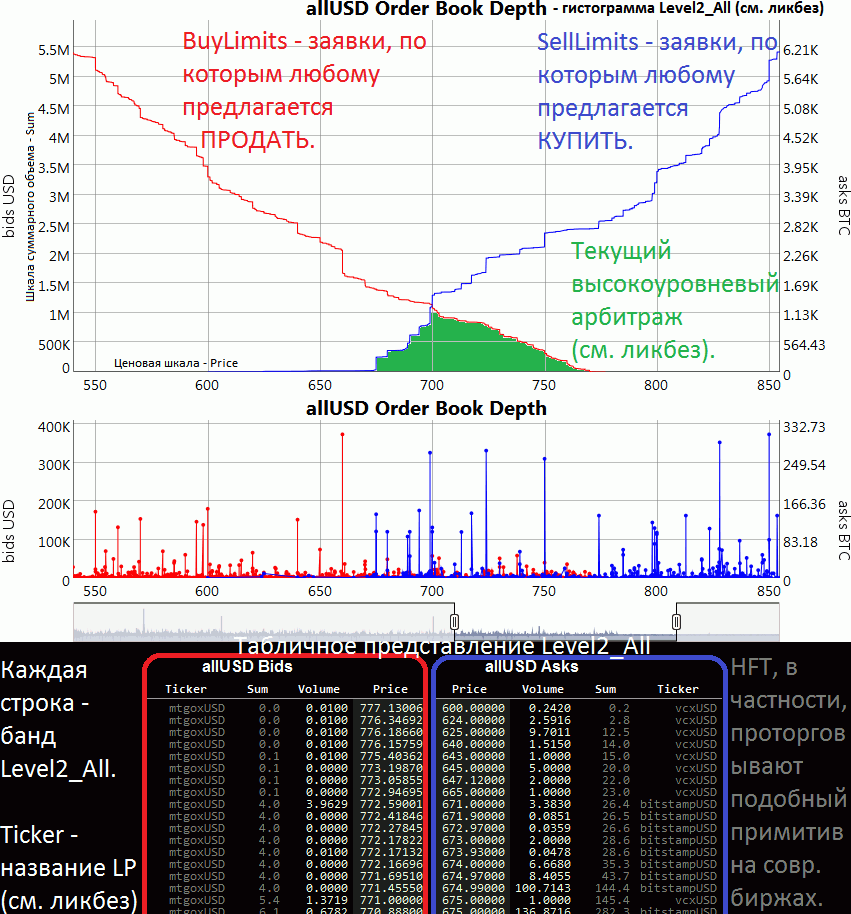

Пример агрегации нескольких LP и высокоуровневого арбитража (см. ликбез) каждый может наглядно посмотреть здесь:

Тут в качестве LP используются различные криптовалютные биржи. А символами для агрегации служат коинтегрированные символы на разных биржах (на скрине это BitCoin/USD).

Как уже подробно говорилось, проторговка такого виртуального образования (почти dark-pool) происходит по STP-схеме (см. ликбез).

Тут в качестве LP используются различные криптовалютные биржи. А символами для агрегации служат коинтегрированные символы на разных биржах (на скрине это BitCoin/USD).

Как уже подробно говорилось, проторговка такого виртуального образования (почти dark-pool) происходит по STP-схеме (см. ликбез).

А теперь действительно поверхностно об основах рыночной архитектуре и алготрейдинге:

Статья — шизофазический бред. Нет, это не «технарский» стиль изложения — Д. Кнут тоже пишет тяжело, но при желании в его трёхтомнике даже студент-первокурсник может разобраться. Особенно вот это вот порадовало:

Даже не сколько само примечание, сколько количество раз, которое оно встречается.

— Биржи, которые у всех на слуху, живут за счет поставок хомячков и исправных поставок финансов уже привлеченными хомячками. Без них рынок мертв.

— Хомячки, выходящие в стабильный профит, биржам не выгодны (они создают т. н. токсичный поток финансов). Таких вычисляют и начинают бить отказами сделок, либо вообще отказываются от работы с ними.

— Деривативами торговать безопаснее и юридически, и финансово.

— Фундаментальный анализ рулит на больших таймфреймах, технический — на малых.

Статья — шизофазический бред. Нет, это не «технарский» стиль изложения — Д. Кнут тоже пишет тяжело, но при желании в его трёхтомнике даже студент-первокурсник может разобраться. Особенно вот это вот порадовало:

(только что придумал)

Даже не сколько само примечание, сколько количество раз, которое оно встречается.

Статья полностью подтверждает мой личный опыт.

Можете поделиться своим?

Можете поделиться своим?

Я про стиль изложения. Полезный опыт в этом посте, может, и есть, но он скрыто за таким поганым изложением, что его поиск превращается в СПГС.

Легко-гуглящиеся термины не раскрываются. И, действительно, для обывателя некоторые предложения могут состоять почти полностью из подобных незнакомых терминов. Любая более-менее серьезная гиковская (хотя вовсе не являюсь гиком) статья требует от читателя желания разобраться. Вещи, которые в гугле отражены чуть лучше, чем словесные понос, в статье и расписываются, вплоть до объяснения предпосылок, алгоритмов и их целесообразности.

У каждого раздела есть своя история написания. Некоторые люди в теме знают, как и что рождалось в тексте. И что статья представляет из себя хоть и логическо-последовательное повествование, но не создавалась, как что-то единое целое изначально. В итоге получилась компиляция за полчаса.

И все это вего лишь несложный ликбез, что практически невозможно нагуглить, к большому сожалению. Букв и так получилось не мало. А заниматься болтологией, аргументируя тезисы все той же болтологией — читайте столь хорошо изложенные и так популярные среди хомячков статьи.

Объяснялка, конечно, у меня не доросла. Но и понималка у некоторых в зачаточном состоянии. Чувствуете, что не нужно — проходим мимо. Не для широких масс — уж точно.

У каждого раздела есть своя история написания. Некоторые люди в теме знают, как и что рождалось в тексте. И что статья представляет из себя хоть и логическо-последовательное повествование, но не создавалась, как что-то единое целое изначально. В итоге получилась компиляция за полчаса.

И все это вего лишь несложный ликбез, что практически невозможно нагуглить, к большому сожалению. Букв и так получилось не мало. А заниматься болтологией, аргументируя тезисы все той же болтологией — читайте столь хорошо изложенные и так популярные среди хомячков статьи.

Объяснялка, конечно, у меня не доросла. Но и понималка у некоторых в зачаточном состоянии. Чувствуете, что не нужно — проходим мимо. Не для широких масс — уж точно.

Вещи, которые в гугле отражены чуть лучше, чем словесные понос, в статье

и отражены, как словесный понос. Как и все ваши комментарии, кстати. Есть такой тип людей, речь которых напоминает индусский код: её много, она вихляет от темы к теме (поэтому такой человек может запросто начать с просьбы убрать слово «поверхностно», а закончить маржинальными сетками) и совершенно не делится не то что на разделы, а даже на абзацы. При этом видно, что человек разбирается в теме, но складывается ощущение, что у него в голове один огромный непрерывный архив RAR, и ради одного клочка знаний он пытается распаковать его весь через рот или клавиатуру, а после «распаковки» нужного «файла» никак не может остановиться.

Я не знаю, что это за недуг (не так часто встречаюсь с такими людьми), но я определенно не хочу читать всю статью или даже книгу целиком ради одной нужной мне строчки. И, судя по тому, что другие алготрейдеры никак не отметились тут, они тоже не хотят.

Легко-гуглящиеся термины не раскрываются.

Представьте, что у вас задача создать новый символ для торговли.

Гуглю «символ». Вики:

Символ:

Символ — это знак, изображение какой-нибудь вещи или животного для означения качества предмета.

Компьютерный символ

Символ (компьютер) — советский бытовой компьютер начала 1990-х годов, клон ZX Spectrum.

Символьный тип — простой тип данных, предназначенный для хранения одного символа (управляющего или печатного) в определённой кодировке.

Какое из этих значений вы имели в виду?

Остальные результаты на первой страницы гугла ещё менее релевантны (символы разных валют, символ веры, символы Якоби и Лежандра).

Судя по тому, что алготрейдеры здесь практически никак не отметились. Можно делать выводы:

Жаль.

- либо они не читали статью.

- либо они не зарегистрированы на хабре.

- либо избегают публичности.

Жаль.

С вашего позволения, несколько соображений и вопросов на тему поста о брокерах. Если правильно понимаю, Вы своей статьей утверждаете, что схема работы дилинговых центров состоит в отъеме денег у «хомячков» и никаким «большим рынком» там и не пахнет, все операции производятся по договоренности между ДЦ и главная цель — слить клиента. Т.е. дилинг всегда ваш противник и ваши интересы, как частного торговца, никоим образом с ним не пересекаются во взаимовыгодном смысле, т.к. его цель забрать ваши деньги, а ваша, естественно, заработать. Есть старый анекдот про водителя троллейбуса и женщину, пытающуюся добежать на остановке до двери троллейбуса — «Успеет, или не успеет?» — подумал водитель троллейбуса. «Не успела», сказал водитель, нажимая кнопку закрытия двери» :) Поскольку брокер знает, где ваши ордера, где вы планируете закрыться по стопу, где планируете взять прибыль, если указан уровень профита, то шансов у вас не более, чем у той женщины из анекдота. Так ли это все? С одной стороны, отдаю должное Вашей эрудиции, схема взаимодействия дилингов, маркетмейкеров, «хомячков» и других участников этого не рынка, конечно, а пирамиды-лохотрона описана очень правдоподобно, а с другой, кое-что непонятно.

Допустим, трейдер посмотрел на дневной таймфрейм (я подразумеваю под дневным просто нечто достаточно медленное, не обязательно этот) и по каким то ему известным соображениям принял решение войти в сделку. Поскольку таймфрейм медленный, то соответственно и размах ценовых волн на нем немаленький. Но поскольку ДЦ не знает, по каким соображениям трейдер открыл сделку, и на какой таймфрейм он при этом смотрел, но трейдер его противник, подлежащий обжуливанию по-умолчанию и другой вариант развития событий даже не принимается к рассмотрению, то если следовать Вашим выкладкам, брокер попытается сбить сделку, сбив стоп-лосс. Ну или не принять сделку, делая режекты, но он то не знает ваших целей, вдруг вы хотите пару пунктов заработать и смотрите на минутки? Поэтому получается «надо брать, сейчас собьем ему стоп, как только выставит»?

Но, поскольку трейдер поставил себе довольно таки далекие цели, как по прибыли, так и по убытку (а брокер о них может и не знать, если в явном виде не выставлен стоплосс, но допустим, что стоп таки выставлен и брокер знает, что вы согласны терпеть сотни пунктов убытка, догадываясь, что и прибыль вы будете ждать не пару пунктов), то у него возникает дилемма, если попытаться сбить ваш стоп, то тем самым надо дать массе хомячков заработать, т.к. чтобы добраться до вашего стопа ему придется «нарисовать» неслабый тренд в несколько сотен пунктов, разве не так? А хомяки, работающие на более быстрых таймфреймах этот тренд могут или заметить, или просто «по закону подлости» (для брокера, естественно), открыться в нужную сторону. Вопрос, стоит ли этот поход цены того, чтобы сбить вам стоп, дав другим на этом заработать?

Если вы станете утверждать, что лично вам «нарисуют график» со сбитием стопа, то я с вами не соглашусь, подобные финты, возможно, могли происходить в девяностых годах, или когда то там «во времена царя Гороха» при диалаповом Интернете, а сейчас при активном общении людей через тот же Интернет, информация о брокере, нагло рисующем шипы для сбития стопов у своих клиентов, мгновенно станет общим достоянием и имиджевые потери дилинга будут настолько существенны, что это перерастет в недоверие к нему «хомячков». Они хоть и «хомячки», но откровенным мошенникам, о которых очень много негативных отзывов, деньги таки не понесут. А забрать их принудительно нельзя, к счастью :) Необходимо завлекать клиента…

Чем? Да хотя бы видимостью того, что дилинг не откровенный лохотрон и шансы там заработать инвестору не нулевые. Поэтому предлагаю идею о «личных графиках для каждого клиента» отбросить изначально, подобные дела безнаказанными остаться не могут т.к. любой трейдер может открыть котировки разных ДЦ и сравнить их идентичность в определенные моменты времени. Что делать ДЦ в этой ситуации? Остаются реквоты, проскальзывания, расширение спреда, ну и пресловутая «пропажа связи», причем все это, действительно, сделать не проблема лично каждому торгующему. Но опять же, при обилии предложений от дилингов, свобода маневра и здесь ограничена, т.к. «хомячки» с сотней долларов как раз очень подозрительны и склонны видеть происки брокера даже там, где их и не было. «Мне закрыли сделку, хотя цена не дошла до стопа пару пунктов, позор, позор, караул, ограбили!» :) Хотя там все было скорее всего правильно, но про то, какие сделки закрываются по биду, а какие по аску, мы ж не задумываемся, главное, что «цена не дошла».

Ну а если открыться без стопа, да сразу почти на всю сумму депозита, а тут связь пропала пока не пришел маржин-колл, то, кажись, таких идиотов вроде и жалеть не за что, сами виноваты, не провоцируйте. Кажется, я начинаю защищать брокеров? :) По сути нет, просто хочу разобраться, не строя иллюзий на тему их «белости и пушистости», но и не скатываясь в паранойю, где «каждый полицейский это переодетый бандит», каждый пакет с продуктами в супермаркете это замороженная тухлятина, а каждый пирожок, приобретенный в фастфуде, начинен не чем иным, как собачьим мясом из Дружка, который имел несчастье пробежать мимо будки торговца.

Вернемся к нашему брокеру, у которого масса «хомячков» наоткрывала сделок. Поскольку каждый человек руководствовался своими соображениями, смотрел на разные таймфреймы, использовал разные торговые системы и т.п., то эти сделки открыты как на покупку, так и на продажу. Сливать каждого, как уже высказался ранее, может оказаться себе дороже, сливая одних, даешь заработать другим, а «личный график котировок» предлагаю считать страшилкой, не более. Не кажется ли Вам, что самое естественное в этой ситуации для брокера – это таки исполнить свои обязанности, указанные в клиентском договоре? Причем предвижу «возмущенные крики ревнителей справедливости», которые начнут возмущаться, что брокер «не вывел мою сделку аж в целый доллар (торгую на центовике) на биржу». Слово «кухня», применяемое к брокерам становится бранным только в том случае, когда он в принципе даже не допускает возможности «выпустить клиентские деньги из рук». Тогда да, остается только любыми силами сливать одних клиентов, чтобы их деньгами заплатить другим.

Как уже говорил, совсем не платить нельзя, такой ДЦ не проживет долго, не будет притока хомяков, не выстроится пирамида. Но если брокер не совсем «кухня», а обычный бизнесмен, не забывающий свою выгоду, а это естественно, дилинги открывают не филантропы, то что он сделает? Да просто сделает общий анализ состояния своих сделок и те сделки, что «перекрывают» друг друга действительно закроет по «кухонному» варианту. Плохого в этом нет совершенно ничего, т.к. вам, как трейдеру, в общем то все равно откуда вам выплатят вашу прибыль, главное чтобы брокер имел финансовую возможность выполнить свои обязательства перед вами и выполнял их беспрекословно по Вашему требованию. Остаток денег по позициям, который не удалось «замкнуть внутри себя» таки самое разумное вывести дальше, избавившись от риска, но гарантированно и легально заработав на спреде, вот и появляется та самая «совокупная позиция».

Что в моих рассуждениях глупого и нереального? Допустим, я не знаю что такое «вывести дальше», т.к. не брокер и это дело изнутри не знаю, но из самых общих соображений понимаю, что с точки зрения бизнеса, надо страховать возможные убытки, а здесь самый естественный путь – выполнить задание своего клиента и отправить его деньги дальше. При этом и заработок на спреде никто не отменял, и отсутствие убытков по спреду от вывода на биржу тех сделок, что проматчились друг с другом «внутри кухни» тоже идут в заработок брокеру. Причем, этот заработок вполне вроде честен? Если бы не было брокера, то мы бы не смогли своей «сотней долларов» выйти на истинный рынок, а за услуги посредника надо платить, это взаимовыгодно. Не помню кому принадлежит фраза «бизнес – это когда выгодно всем участникам процесса, каждый приобретает какую то свою выгоду. Бизнес, выгодный только одной стороне называется лохотроном». Так вот, в результате конкурентной борьбы между ДЦ за клиента, сдается мне, особо гнусные «особи» уже вымерли, а оставшиеся как то стремятся соблюдать правила игры, что, собственно, и требуется всем – каждый получит свой «кусочек счастья». А Ваше видение ситуации невыразимо «угрюмое», естественно, не исключаю ситуации, где у меня «розовые очки», а вы совершенно правы, но есть еще и другая притча, из сказки о Снежной Королеве, где человеку, которому попал в глаз осколок волшебного зеркала, все видится исключительно в мерзком свете.

Так ли это и кто прав? Есть ли в нашем мире «пирожки не из собачатины», или желающим откушать надо привыкать больше сыпать перца чтобы отбить вкус псины и других вариантов просто нет? :)

Допустим, трейдер посмотрел на дневной таймфрейм (я подразумеваю под дневным просто нечто достаточно медленное, не обязательно этот) и по каким то ему известным соображениям принял решение войти в сделку. Поскольку таймфрейм медленный, то соответственно и размах ценовых волн на нем немаленький. Но поскольку ДЦ не знает, по каким соображениям трейдер открыл сделку, и на какой таймфрейм он при этом смотрел, но трейдер его противник, подлежащий обжуливанию по-умолчанию и другой вариант развития событий даже не принимается к рассмотрению, то если следовать Вашим выкладкам, брокер попытается сбить сделку, сбив стоп-лосс. Ну или не принять сделку, делая режекты, но он то не знает ваших целей, вдруг вы хотите пару пунктов заработать и смотрите на минутки? Поэтому получается «надо брать, сейчас собьем ему стоп, как только выставит»?

Но, поскольку трейдер поставил себе довольно таки далекие цели, как по прибыли, так и по убытку (а брокер о них может и не знать, если в явном виде не выставлен стоплосс, но допустим, что стоп таки выставлен и брокер знает, что вы согласны терпеть сотни пунктов убытка, догадываясь, что и прибыль вы будете ждать не пару пунктов), то у него возникает дилемма, если попытаться сбить ваш стоп, то тем самым надо дать массе хомячков заработать, т.к. чтобы добраться до вашего стопа ему придется «нарисовать» неслабый тренд в несколько сотен пунктов, разве не так? А хомяки, работающие на более быстрых таймфреймах этот тренд могут или заметить, или просто «по закону подлости» (для брокера, естественно), открыться в нужную сторону. Вопрос, стоит ли этот поход цены того, чтобы сбить вам стоп, дав другим на этом заработать?

Если вы станете утверждать, что лично вам «нарисуют график» со сбитием стопа, то я с вами не соглашусь, подобные финты, возможно, могли происходить в девяностых годах, или когда то там «во времена царя Гороха» при диалаповом Интернете, а сейчас при активном общении людей через тот же Интернет, информация о брокере, нагло рисующем шипы для сбития стопов у своих клиентов, мгновенно станет общим достоянием и имиджевые потери дилинга будут настолько существенны, что это перерастет в недоверие к нему «хомячков». Они хоть и «хомячки», но откровенным мошенникам, о которых очень много негативных отзывов, деньги таки не понесут. А забрать их принудительно нельзя, к счастью :) Необходимо завлекать клиента…

Чем? Да хотя бы видимостью того, что дилинг не откровенный лохотрон и шансы там заработать инвестору не нулевые. Поэтому предлагаю идею о «личных графиках для каждого клиента» отбросить изначально, подобные дела безнаказанными остаться не могут т.к. любой трейдер может открыть котировки разных ДЦ и сравнить их идентичность в определенные моменты времени. Что делать ДЦ в этой ситуации? Остаются реквоты, проскальзывания, расширение спреда, ну и пресловутая «пропажа связи», причем все это, действительно, сделать не проблема лично каждому торгующему. Но опять же, при обилии предложений от дилингов, свобода маневра и здесь ограничена, т.к. «хомячки» с сотней долларов как раз очень подозрительны и склонны видеть происки брокера даже там, где их и не было. «Мне закрыли сделку, хотя цена не дошла до стопа пару пунктов, позор, позор, караул, ограбили!» :) Хотя там все было скорее всего правильно, но про то, какие сделки закрываются по биду, а какие по аску, мы ж не задумываемся, главное, что «цена не дошла».

Ну а если открыться без стопа, да сразу почти на всю сумму депозита, а тут связь пропала пока не пришел маржин-колл, то, кажись, таких идиотов вроде и жалеть не за что, сами виноваты, не провоцируйте. Кажется, я начинаю защищать брокеров? :) По сути нет, просто хочу разобраться, не строя иллюзий на тему их «белости и пушистости», но и не скатываясь в паранойю, где «каждый полицейский это переодетый бандит», каждый пакет с продуктами в супермаркете это замороженная тухлятина, а каждый пирожок, приобретенный в фастфуде, начинен не чем иным, как собачьим мясом из Дружка, который имел несчастье пробежать мимо будки торговца.

Вернемся к нашему брокеру, у которого масса «хомячков» наоткрывала сделок. Поскольку каждый человек руководствовался своими соображениями, смотрел на разные таймфреймы, использовал разные торговые системы и т.п., то эти сделки открыты как на покупку, так и на продажу. Сливать каждого, как уже высказался ранее, может оказаться себе дороже, сливая одних, даешь заработать другим, а «личный график котировок» предлагаю считать страшилкой, не более. Не кажется ли Вам, что самое естественное в этой ситуации для брокера – это таки исполнить свои обязанности, указанные в клиентском договоре? Причем предвижу «возмущенные крики ревнителей справедливости», которые начнут возмущаться, что брокер «не вывел мою сделку аж в целый доллар (торгую на центовике) на биржу». Слово «кухня», применяемое к брокерам становится бранным только в том случае, когда он в принципе даже не допускает возможности «выпустить клиентские деньги из рук». Тогда да, остается только любыми силами сливать одних клиентов, чтобы их деньгами заплатить другим.

Как уже говорил, совсем не платить нельзя, такой ДЦ не проживет долго, не будет притока хомяков, не выстроится пирамида. Но если брокер не совсем «кухня», а обычный бизнесмен, не забывающий свою выгоду, а это естественно, дилинги открывают не филантропы, то что он сделает? Да просто сделает общий анализ состояния своих сделок и те сделки, что «перекрывают» друг друга действительно закроет по «кухонному» варианту. Плохого в этом нет совершенно ничего, т.к. вам, как трейдеру, в общем то все равно откуда вам выплатят вашу прибыль, главное чтобы брокер имел финансовую возможность выполнить свои обязательства перед вами и выполнял их беспрекословно по Вашему требованию. Остаток денег по позициям, который не удалось «замкнуть внутри себя» таки самое разумное вывести дальше, избавившись от риска, но гарантированно и легально заработав на спреде, вот и появляется та самая «совокупная позиция».

Что в моих рассуждениях глупого и нереального? Допустим, я не знаю что такое «вывести дальше», т.к. не брокер и это дело изнутри не знаю, но из самых общих соображений понимаю, что с точки зрения бизнеса, надо страховать возможные убытки, а здесь самый естественный путь – выполнить задание своего клиента и отправить его деньги дальше. При этом и заработок на спреде никто не отменял, и отсутствие убытков по спреду от вывода на биржу тех сделок, что проматчились друг с другом «внутри кухни» тоже идут в заработок брокеру. Причем, этот заработок вполне вроде честен? Если бы не было брокера, то мы бы не смогли своей «сотней долларов» выйти на истинный рынок, а за услуги посредника надо платить, это взаимовыгодно. Не помню кому принадлежит фраза «бизнес – это когда выгодно всем участникам процесса, каждый приобретает какую то свою выгоду. Бизнес, выгодный только одной стороне называется лохотроном». Так вот, в результате конкурентной борьбы между ДЦ за клиента, сдается мне, особо гнусные «особи» уже вымерли, а оставшиеся как то стремятся соблюдать правила игры, что, собственно, и требуется всем – каждый получит свой «кусочек счастья». А Ваше видение ситуации невыразимо «угрюмое», естественно, не исключаю ситуации, где у меня «розовые очки», а вы совершенно правы, но есть еще и другая притча, из сказки о Снежной Королеве, где человеку, которому попал в глаз осколок волшебного зеркала, все видится исключительно в мерзком свете.

Так ли это и кто прав? Есть ли в нашем мире «пирожки не из собачатины», или желающим откушать надо привыкать больше сыпать перца чтобы отбить вкус псины и других вариантов просто нет? :)

Причем, этот заработок вполне вроде честен? Если бы не было брокера, то мы бы не смогли своей «сотней долларов» выйти на истинный рынок, а за услуги посредника надо платить, это взаимовыгодно.

Честно посреднику озвучивать свои услуги и тарифы на них. Когда он утверждает, что предоставляет услуги посредника между мной и биржей, а потом внезапно оказывается, что 99% сделок до биржи не доходило, то о какой честности ту может быть речь? Он по тарифам для одной услуги предоставляют другую услугу. Да, тоже посредническую, но другую. Плюс, если он на биржу не выходит, то где вообще гарантии, что хоть что-то происходит, а не просто цифры на моем мониторе рисуются?

Если отвечать сухо, то так: habrahabr.ru/post/202402/#comment_6991758

Статья не зря идет под таким названием. Рынок — это пространство, где названные вами дилинговые схемы являются его подмножеством довольно малой относительной мощности. В статье показывается примитивизм бирж, описывается FOREX со всех сторон. Даются представления о метаморфозах, происходящих на рынке и, наконец, делается оценка центализованного и децентрализованного рыночных образований. И это не говоря о также поверхностной алготрейдинговой составляющей статьи.

Никакого негатива или позитива статья не несет. Лишь ликбез. Если говорить совсем попростому, и отвечать на простые вопросы. То так:

Статья не зря идет под таким названием. Рынок — это пространство, где названные вами дилинговые схемы являются его подмножеством довольно малой относительной мощности. В статье показывается примитивизм бирж, описывается FOREX со всех сторон. Даются представления о метаморфозах, происходящих на рынке и, наконец, делается оценка центализованного и децентрализованного рыночных образований. И это не говоря о также поверхностной алготрейдинговой составляющей статьи.

Никакого негатива или позитива статья не несет. Лишь ликбез. Если говорить совсем попростому, и отвечать на простые вопросы. То так:

- Можно ли получить на рынке прибыль, исчисляемую миллионами USD? — Да, можно.

- Есть ли возможность сразу начать торговать не в ДЦ? — Да, такая возможность есть (хоть со $100) и общедоступна. Т.е. на данный момент развития рынка любой (включая хомячков) может сразу начать торговать без конфликта интересов.

- Если вас все еще интересуют ДЦ хотя бы из желания разобраться, как же они играют против своих клиентов. То на пальцах это так. Чем больше клиентская база, тем сильнее ее поведение (как одного трейдера) становится похожим на СБ (случайное блуждание). Это говорит о том, что клиентская база в среднем (а ДЦ интересует почти всегда только средний показатель, а не каждый клиент в отдельности) теряет деньги со скоростью торговых издержек — спред + проскальзывания + комиссия. Т.е. мат. ожидание крупной клиентской базы почти всегда отрицательное. Чаще всего достаточно просто держать относительно широкий спред. Арбитражные шпильки и другие грязные методы на данный момент среди ДЦ почти не практикуются. Рынок ДЦ более-менее сформировался. В бизнесе ДЦ есть так называемый спредовый порог, когда при спредах ниже какой-то величины ДЦ-бизнес начинает давать убытки. И тут, возможно, кто-то задумается, что в некоторых других подробно описываемых в ликбезе бизнес-схемах уже сейчас спреды порой бывают не просто нулевые, но не редко и отрицательные...

Как я понял ваша «практика» больше относится к FOREX чем к ФР, но сдается мне такого уровня схемы работаю на любых биржах.

Так вот не могли бы вы пояснить такой переход:

«Если среди хомячков вдруг попадается токсичный поток, то он быстро и легко выявляется, после чего настоятельно рекомендуется перейти в STP-тип, либо закрыть счет.»

«перейти в STP» — это как? ведь STP это модель работы брокера…

Так вот не могли бы вы пояснить такой переход:

«Если среди хомячков вдруг попадается токсичный поток, то он быстро и легко выявляется, после чего настоятельно рекомендуется перейти в STP-тип, либо закрыть счет.»

«перейти в STP» — это как? ведь STP это модель работы брокера…

Множество брокеров работает сразу по двум схемам: маркетмейкинг и STP. Если говорить именно про FOREX, то, возможно, так будет понятнее:

Участники рынка

Грубо FOREX делится на маркетмейкеров, трейдеров (от физ. лиц до юр. лиц — хэджфонды, инвестбанки), агрегаторов, ECN и брокеров. Есть также еще праймы, клиринги и т.д., но это наиболее удаленные от трейдинга участники.

Основная ливидность исходит от банков, далее по вкладу идут крупные хэджфонды с инвестбанками, и, наконец, небольшие трейдеры, которые выходят на рынок от имени брокеров, пользующихся технологиями агрегаторов и ECN.

Банки являются маркетмейкерами. И по своей банкирской природе наиболее жадные. У них есть несколько фидов (котирований). Маркетмейкинг — определенные ценообразующие алгоритмы + ручной риск-менеджмент. Ручной риск-менеджмент, в частности, занимается анализом торговли различных клиентов и принятием решений, кому какой фид (котирование, исполнение) предоставлять. Т.е. банки своим клиентам дают различные фиды, которые могут различаться вплоть до откровенного арбитража между собой. Это куховарство на высшем уровне, такова модель маркетмейкинга, которая, кстати, абсолютно рыночная при децентрализованности самого рынка, коим является FOREX.

На начальном этапе банки дают завлекающий фид с отличными ценами и исполнением. На таком фиде ваш слив — это профит банка. Если вы зарабатываете, фид поменяют — цены и исполнение будут хуже. Там уже ваши позиции не держатся полностью в себе, а частично распределяются между другими участниками рынка. Если же вы на замечательном фиде торгуете сверхприбыльно сразу и риск-менеджеры не смогли это быстро (неделя-другая) распознать, то банк попадает в хороший минус и начинает высказывать свои недовольства первому агрегатору в цепочке вас соединяющей. Дальше — тот следующему. И так может дойти прямо до вас. Т.е. вы можете создать проблемы не только банку, но и всей цепочке.

Задача алгоритмического отдела банка выдоить как можно больше денег из других участников рынка. Понятно, что в конце-концов все участники рынка прямо или косвенно имеют торговые счета в нескольких крупнейших ММ-банках мира. Эти банки обладают огромной статистической базой по торговым особенностям очень существенного среза рынка FOREX. И алгоритмические отделы на основании разрабатываемых ими же мат. моделей, примененных к этой инсайдерской информации, разрабатывают свои алгоритмы ценообразования. Они полностью допускают возможность заработка некоторыми участниками рынка. Но главный показатель их результативности — разница между сливающими и зарабатывающими.

Сами ММ-банки между собой конкурируют, так что какой-то однозначной монополии и согласованности между главными инсайдерами нет.

Есть ликвидность от других участников рынка — трейдеры. Поэтому профит трейдера — не обязательно убыток маркетмейкера. Не нужно думать, что все хэджфонды и инвестбанки суперпрофи в своем деле. Это далеко не так. И, как правило, это больше хороший маркетинг по привлечению инвесторов и небольшая команда трейдеров, не отличающихся какимми-то сверхспособностями в торговле. Они и являются основным мясом для банков. Но есть и исключения — очень сильные, а на FOREX это только алгоритмическая торговля, участники. Это те самые, которых могут терпеть банки, но которых значительно меньше мяса.

Практически все брокеры покупают сторонние агрегаторские технологии (такие, как Integral, Currenex и т.д.). Платят разработчикам этих решений они частью комиссии со своего оборота. Эти агрегаторы, конечно же, позволяют куховарить. И этим пользуются с удовольствием институциональные брокеры, среди которых практически нет действующих по прозрачной схеме. Также почти все они работают через прайм-схемы.

Такие брокеры тоже падки до жадности. Как правило, они делают маркапы (ухудшения) по ценам и что-то в этом роде. Если вы видите подобное, то будьте уверены, что это не банк, а кто-то из цепочки решил таким тупым образом подзаработать. Но не все риск-менеджеры в институциональных брокерах настолько глупы, они задействуют также похожие схемы с различными фидами, как это делают банки.

Агрегация позволяет существенно улучшать торговые условия, заставляя те же банки давать конкурентные цены и не иметь возможности проявлять тупо свою наглость. Агрегаторы также агрегируются другими агрегаторами и т.д. Если кто-то наглеет, то его цены становятся хуже, и оборот, идущий на него, уменьшается. Поэтому поварам требует балансировть между своей жадностью и конкурентностью.

Также существуют несколько площадок не только с STP-агрегацией, но и со своей ECN. Там можно получать ликвидность не только от банков, но и от других участников рынка. Чем больше такая ликвидность, тем лучше для трейдера. Т.к. это потенциальный беспроблемный профит — чистая ликвидность.

Желательно торговать с брокером, у которого имеется независимый от прайм-схем свой (не сторонний) агрегатор + своя ECN, при этом все делается прозрачно. Институциональные брокеры не пытаются что-то менять, работать по прозрачной схеме и развиваться. Они живут сегодняшним днем, получая свой стабильный, но не растущий профит.

Прозрачная своя агрегация + ECN позволяют в перспективе внести в рынок чистую конкуренцию через централизацию разрозненных участников рынка. Т.е. уменьшить влияние манипулиционных составляющих и добавить возможности к заработку.

P.S. Одним из врагов правильной агрегации являются фантомные цены, которые ухудшают исполение. Правильный анализ по их выявлению — большая работа. Чем больше LP в агрегаторе, тем выше вероятность нарываться на фантомов, но и растет вероятность реальной конкуренции. С фантомами лучше всего борятся свои ECN, поэтому желательно всегда добавлять своей ликвидности через лимитные заявки в ECN/STP брокерах. Фантомы могут создаваться HFT-участниками рынка даже в вашем ECN/STP. Борьба с ними (пока еще их нет) — алгоритмический трейдинг через HFT-API.

P.P.S. Банки и другие крупные участники рынка не торгуют только FOREX. Они рассматривают единый Рынок, как объединение всех рынков мира. Поэтому собственный слив по FOREX может быть вообще обдуманным, т.к. на других рынках может быть компенсируемый профит. Это нормальное перераспределение капитала между рынками.

P.P.P.S. Крупная агрегация позволяет размазывать трейдинг между большим количеством LP, что существенно усложняет им возможность идентифицировать профитный трейдинг. И чем больше клиентов торгуют через агрегатор, тем еще сильнее профитный трейдинг маскируется в его общем потоке.

Да, такая возможность есть (хоть со $100) и общедоступна. Т.е. на данный момент развития рынка любой (включая хомячков) может сразу начать торговать без конфликта интересов.

Подскажите, пожалуйста, каким образом это можно сделать?

Болтологический скрин (т.к. скоро его развязка):

Если рассматривать все варианты работы «Бирж», можно так же рассмотреть MTF — multilateral trading facility. В случае MTF (на примере LMAX где я работала), поставщики ликвидности, как и обычные пользователи, выставляют свои заказы ввиде лимитных ордеров в стакан. Подтверждение сделки происходит прямо на MTF, как только цены пересекаются. После совершения сделки, отправляются подтверждения сделки обеим сторонам и в клиринговую контору.

Сценария, описанного тут просто не существует:

В случае МТФ заказы не отправляются к поставщику — сам факт наличия ордера от поставщика гарантирует его исполнение на указанное количество лотов.

Сценария, описанного тут просто не существует:

LP, куда отправили SellLimit, отвечает, что исполнил одну часть SellLimit, а оставшуюся часть по разным причинам не исполнил — реджект (reject). После чего клиент получает высокоуровневую открытую SELL-позу на исполненный объем и размороженный SellLimit — на оставшийся.

В случае МТФ заказы не отправляются к поставщику — сам факт наличия ордера от поставщика гарантирует его исполнение на указанное количество лотов.

К сожалению, чтобы написать более-менее нормальный ответ, нужно много букв. Гораздо проще и быстрее у доски наглядно показать.

Было бы странно, если бы не был знаком с LMAX. MTF-модель — это практически переименованная ECN-модель а-ля биржа. И тут надо хорошо понимать неписанные правила институционального рынка FOREX.

Вы вырвали из статьи явно не ту фразу. Т.к. лимитник может исполниться частично не только в LMAX, но и на любой бирже по причине нехватки ликвидности и особенностей аллокации ордеров (см. ликбез).

Уверен, вы хотели сказать, что у вас не может быть LastLook, т.е. отказ в исполнении. И вот тут и понадобится, похоже, много букв.

Когда трейдеры стабильно теряют деньги, можно работать вообще по любой схеме: маркетмейкинг, ECN (MTF), STP, ECN/STP. Проблем не будет ни у кого. Но стоит появиться паршивой овце в виде прибыльного трейдера (токсик), как начинаются свистопляски.

Расскажу вам историю. И специально припишу, что она вымышленная, дабы не разводить холивар.

Основные игроки (поставщики ликвидности) на FOREX — банки. Они с удовольствием пользовались свойством децентрализации FOREX и правом LastLook. Зарабатывали многие годы исправно на этом. Вдруг появляется некто LMAX и предлагает странную идею. Отказаться банкам от LastLook, поставлять ликвидность в какое-то одно место и бороться на равных правах с другими банками за клиента. Некоторые банки сразу отшили, но некоторые согласились — мало ли что выгорит. И это предложение было еше странно и тем, что LMAX хостится в Европе, а не в США, откуда идет основной поток ликвидности на FOREX. Ну да ладно, есть же Европейские отделения банков. Банки решили рискнуть.

Многие зададутся вопросом, если и так отлично жилось, то ради чего рисковать так, загоняя себя же в рамки? Моральные принципы, желание сделать рынок прозрачнее, благотворительность? -Нет же. Как это не странно — любопытство с ненулевыми шансами срубить денег больше, чем раньше.

Так появилась фактическая первая доступная простому смертному FOREX-биржа. А дальше дела шли, как описано выше, отлично. В среднем народ сливал, как и везде. Пока не стали появляться интересные алготрейдеры, принесшие с собой токсик. Кто-то из банков стал получать систематические убытки. Ухудшение банком предлагаемых цен уменьшало обороты, пропорционально уменьшался и убыток. Но не исчезал. И вот банк думает, для чего мне эта каторга, когда я могу по старинке делать все, что хочу, но не в рамках LMAX. И делает шаг напролом.

Уведомляет LMAX, что либо он откажется от своего токсик-клиента, либо мы прекратим поставлять свою ликвидность. В LMAX торговые условия ухудшаться и спасайте свое биржевое болото, как хотите. LMAX, недолго думая, принимает правильное в его положении бизнес-решение…

Понимаете, на FOREX создать биржу из банков, которые знают вкус вседозволенности, это утопия. Особенно, когда единый клиринг-центр. Строить свой независимый бизнеc на FOREX можно только через создание нового поколения ECN/STP-агрегаторов. Это своего рода независимые дарк-пулы, но в рамках FOREX. Они позволяют токсику маскироваться в общем потоке исходящих приказов. Матчиться с другими клиентами и много всяких правильных с точки зрения обывательской справедливости вещей.

Если кто-то и в состоянии поменять внегласные правила на рынке FOREX, то только они.

А LMAX, как вы знаете, практически отказался от ретейл-бизнеса. Перейдя в статус провайдера ликвидности для больших клиентских баз ретейл-брокеров. Т.е. перестал заниматься брокериджем. Ну и для банков создал отдельную площадку, где токсик не обитает. Вообщем, все нормально у них.

Где алготрейдеру торговать, в LMAX или ECN/STP? В LMAX исполнение четче, но цены хуже, чем в ECN/STP. И лимитники не могут получать положительное проскальзывание. А ведь ECN/STP может легко улучшить качество исполнения, сделав просто маркап на свои цены до уровня LMAX. При этом не потеряв положительные проскальзывния, что так часто позволяют компенсировать комиссионные издержки. Так что выбрать алготрейдеру?

Конечно, ответ прост. Надо запустить свою торговую систему и сравнить прибыль. Где больше — там и выгоднее. Только этот критерий. Но опять же, а на долго ли будет прибыль? И стоит ли совершать такой экперимент, когда есть явные логические предпосылки его исхода…

Было бы странно, если бы не был знаком с LMAX. MTF-модель — это практически переименованная ECN-модель а-ля биржа. И тут надо хорошо понимать неписанные правила институционального рынка FOREX.

Вы вырвали из статьи явно не ту фразу. Т.к. лимитник может исполниться частично не только в LMAX, но и на любой бирже по причине нехватки ликвидности и особенностей аллокации ордеров (см. ликбез).

Уверен, вы хотели сказать, что у вас не может быть LastLook, т.е. отказ в исполнении. И вот тут и понадобится, похоже, много букв.

Когда трейдеры стабильно теряют деньги, можно работать вообще по любой схеме: маркетмейкинг, ECN (MTF), STP, ECN/STP. Проблем не будет ни у кого. Но стоит появиться паршивой овце в виде прибыльного трейдера (токсик), как начинаются свистопляски.

Расскажу вам историю. И специально припишу, что она вымышленная, дабы не разводить холивар.

Основные игроки (поставщики ликвидности) на FOREX — банки. Они с удовольствием пользовались свойством децентрализации FOREX и правом LastLook. Зарабатывали многие годы исправно на этом. Вдруг появляется некто LMAX и предлагает странную идею. Отказаться банкам от LastLook, поставлять ликвидность в какое-то одно место и бороться на равных правах с другими банками за клиента. Некоторые банки сразу отшили, но некоторые согласились — мало ли что выгорит. И это предложение было еше странно и тем, что LMAX хостится в Европе, а не в США, откуда идет основной поток ликвидности на FOREX. Ну да ладно, есть же Европейские отделения банков. Банки решили рискнуть.

Многие зададутся вопросом, если и так отлично жилось, то ради чего рисковать так, загоняя себя же в рамки? Моральные принципы, желание сделать рынок прозрачнее, благотворительность? -Нет же. Как это не странно — любопытство с ненулевыми шансами срубить денег больше, чем раньше.

Так появилась фактическая первая доступная простому смертному FOREX-биржа. А дальше дела шли, как описано выше, отлично. В среднем народ сливал, как и везде. Пока не стали появляться интересные алготрейдеры, принесшие с собой токсик. Кто-то из банков стал получать систематические убытки. Ухудшение банком предлагаемых цен уменьшало обороты, пропорционально уменьшался и убыток. Но не исчезал. И вот банк думает, для чего мне эта каторга, когда я могу по старинке делать все, что хочу, но не в рамках LMAX. И делает шаг напролом.

Уведомляет LMAX, что либо он откажется от своего токсик-клиента, либо мы прекратим поставлять свою ликвидность. В LMAX торговые условия ухудшаться и спасайте свое биржевое болото, как хотите. LMAX, недолго думая, принимает правильное в его положении бизнес-решение…

Понимаете, на FOREX создать биржу из банков, которые знают вкус вседозволенности, это утопия. Особенно, когда единый клиринг-центр. Строить свой независимый бизнеc на FOREX можно только через создание нового поколения ECN/STP-агрегаторов. Это своего рода независимые дарк-пулы, но в рамках FOREX. Они позволяют токсику маскироваться в общем потоке исходящих приказов. Матчиться с другими клиентами и много всяких правильных с точки зрения обывательской справедливости вещей.

Если кто-то и в состоянии поменять внегласные правила на рынке FOREX, то только они.

А LMAX, как вы знаете, практически отказался от ретейл-бизнеса. Перейдя в статус провайдера ликвидности для больших клиентских баз ретейл-брокеров. Т.е. перестал заниматься брокериджем. Ну и для банков создал отдельную площадку, где токсик не обитает. Вообщем, все нормально у них.

Где алготрейдеру торговать, в LMAX или ECN/STP? В LMAX исполнение четче, но цены хуже, чем в ECN/STP. И лимитники не могут получать положительное проскальзывание. А ведь ECN/STP может легко улучшить качество исполнения, сделав просто маркап на свои цены до уровня LMAX. При этом не потеряв положительные проскальзывния, что так часто позволяют компенсировать комиссионные издержки. Так что выбрать алготрейдеру?

Конечно, ответ прост. Надо запустить свою торговую систему и сравнить прибыль. Где больше — там и выгоднее. Только этот критерий. Но опять же, а на долго ли будет прибыль? И стоит ли совершать такой экперимент, когда есть явные логические предпосылки его исхода…

Вы все про FOREX…

Спрошу в лоб — а что на фондовом рынке? Насколько там схемы сборов с населения отличаются? Есть практика?

Спрошу в лоб — а что на фондовом рынке? Насколько там схемы сборов с населения отличаются? Есть практика?

По поводу «выгоды банкам» — даже добавить нечего. Мне самой было интересно, какой им толк от этого.

Насчёт «токсичного» потока — пока я там работала (ушла полтора года назад), маркет-мейкеры не получали никакой информации от LMAX о том, кто исполнил заказ. Одна сторона — это банк, вторая — ЛМАХ. Со стороны банков были попытки исправить это положение, но мы посчитали, что это будет нечестно по отношению к клиенту. Возможно, что-то изменилось за это время.

То же самое с центральным клирингом — они не получают никакого идентификатора клиента.

Положительного проскальзывания на лимитах скорее всего не будет. Теоретически это возможно, но практически маловероятно. За то стопы будут исполнятся в среднем лучше, с меньшим проскальзыванием и без всяких реквотов — по-моему, эта гарантия лучше чем возможность положительного проскальзывания.

LMAX практически отказались от ритейла — это так. В основном это потому что инвестиции в поиск частных клиентов не оправдывают прибыль по комиссиям от них. Кроме того, они запустили «партнёрку», и теперь рекламой для ритейла занимаются они.

Насчёт цен на ЛМАХ — одно время спреды там были минимальные, даже частенько 0. По-моему, и сейчас совсем неплохие, учитывая скорость исполнения.

Насчёт «токсичного» потока — пока я там работала (ушла полтора года назад), маркет-мейкеры не получали никакой информации от LMAX о том, кто исполнил заказ. Одна сторона — это банк, вторая — ЛМАХ. Со стороны банков были попытки исправить это положение, но мы посчитали, что это будет нечестно по отношению к клиенту. Возможно, что-то изменилось за это время.

То же самое с центральным клирингом — они не получают никакого идентификатора клиента.

Положительного проскальзывания на лимитах скорее всего не будет. Теоретически это возможно, но практически маловероятно. За то стопы будут исполнятся в среднем лучше, с меньшим проскальзыванием и без всяких реквотов — по-моему, эта гарантия лучше чем возможность положительного проскальзывания.

LMAX практически отказались от ритейла — это так. В основном это потому что инвестиции в поиск частных клиентов не оправдывают прибыль по комиссиям от них. Кроме того, они запустили «партнёрку», и теперь рекламой для ритейла занимаются они.

Насчёт цен на ЛМАХ — одно время спреды там были минимальные, даже частенько 0. По-моему, и сейчас совсем неплохие, учитывая скорость исполнения.

В данном контексте банку и не требуется идентифицировать конкретного токсик-клиента. В вымышленном рассказе он ставит эту задачу перед LMAX. А сам дает лишь только данные вводные: вот этот список транзакций мы считаем токсиком. И банку плевать, как LMAX будет выруливать. Не смогут вырулить — отключим газ ликидность.

На ECN спред, который можно проторговать, не может быть нулевым. На ECN/STP — может быть даже отрицательным (не редкость).

На рынке есть только лимитные приказы, все остальные (маркеты, стопы, айсбергы и т.д.) являются их виртуальными производными. Поэтому говорить о лучшем исполнении стоповым приказов — ни о чем, к сожалению.

Критерий сравнения может быть только один — где прибыль ТС больше.

На ECN спред, который можно проторговать, не может быть нулевым. На ECN/STP — может быть даже отрицательным (не редкость).

На рынке есть только лимитные приказы, все остальные (маркеты, стопы, айсбергы и т.д.) являются их виртуальными производными. Поэтому говорить о лучшем исполнении стоповым приказов — ни о чем, к сожалению.

Критерий сравнения может быть только один — где прибыль ТС больше.

Насчёт токсик-транзакций — теоретически, наверное, такое бывает. На моей памяти этого не случалось.

На MTF спред бывает нулевым. Ордера поставщиков ликвидности между собой не матчатся.

По поводу стопов — да, это производный ордер. Но в случае LMAX стопы сидят в отдельной очереди прям на сервере LMAX. Как только в стакан попадает ликвидность, сервер проверяет, затронет ли это какие-либо стопы. Если да — те моментально исполняются как маркет ордера.

В других случаях, насколько я понимаю, стопы сидят где-то далеко от «биржи».

Насчёт производных «маркет» ордеров — тут я не уверена. Лимиты — это пассивные ордера, которые сидят в ордер-буке и ждут пока их возьмут. Маркеты — агрессивные — берут ликвидность, какая есть (заполняя собой лимитные).

На MTF спред бывает нулевым. Ордера поставщиков ликвидности между собой не матчатся.

По поводу стопов — да, это производный ордер. Но в случае LMAX стопы сидят в отдельной очереди прям на сервере LMAX. Как только в стакан попадает ликвидность, сервер проверяет, затронет ли это какие-либо стопы. Если да — те моментально исполняются как маркет ордера.

В других случаях, насколько я понимаю, стопы сидят где-то далеко от «биржи».

Насчёт производных «маркет» ордеров — тут я не уверена. Лимиты — это пассивные ордера, которые сидят в ордер-буке и ждут пока их возьмут. Маркеты — агрессивные — берут ликвидность, какая есть (заполняя собой лимитные).

На MTF спред бывает нулевым. Ордера поставщиков ликвидности между собой не матчатся.

Вот вам и противоречащее биржевым принципам неравноправие. Лимитники клиентов матчаться между собой, а банков — нет. Грубо говоря, LMAX реализовал ECN/STP-схему, где STP с нулевым latency, что, вроде, как хорошо. А на самом деле накладывает зависимость от банков, кто согласился так делать, еще и вкладывая в свою ликвидность маркап в виде риска из-за такого latency.

Странно, что LMAX догадался скрывать отрицательный спред, а нулевой — нет. Ведь это удар по репутации а-ля биржа на FOREX. Но, видимо, всем ровно. Ведь безграмотность в индустрии тотальная.

Отсюда и цены не лидерские. Так и непонятно, что мешало обойти юридические припоны и захоститься в Нью-Йорке на кросс-коннекте к банкам, получив фактически нулевой latency STP и избавиться от столь патовой зависимости.

Насчёт производных «маркет» ордеров — тут я не уверена. Лимиты — это пассивные ордера, которые сидят в ордер-буке и ждут пока их возьмут. Маркеты — агрессивные — берут ликвидность, какая есть (заполняя собой лимитные).