Comments 59

Сложно все это. если процентов 60-70 от зп отбирают обязательные платежи (съем жилья или ипотека, комуслуги, всякие платежи в школу, детский сад ...) На все остальное остается всего 30%. отложить из них еще 10% это то же самое что уменьшить количество денег на треть.

Откладывать 10% от этих оставшихся 30% — капля в море которая мало что решает, к сожалению.

Но то, что откладывать нужно и нужно с чего то начинать я не спорю…

Откладывать 10% от этих оставшихся 30% — капля в море которая мало что решает, к сожалению.

Но то, что откладывать нужно и нужно с чего то начинать я не спорю…

>ВРЕМЯ, ДИСЦИПЛИНА, ДЕНЬГИ. Именно в такой последовательности, и никак иначе.

всё фигня, чтобы что то накопить нужно зарабатывать примерно в 2 раза больше чем удаётся потратить… :)

всё фигня, чтобы что то накопить нужно зарабатывать примерно в 2 раза больше чем удаётся потратить… :)

Или может нужно тратить в 2 раза меньше, чем зарабатываешь? При этом не забывая постоянно повышать планку зарабатываемых денег! ;)

нужно зарабатывать примерно в 2 раза больше чем удаётся потратить… :)

Где-то слышал: работать надо так, чтобы на трату заработанного времени не оставалось :)

Сколько ни зарабатывай — всегда найдётся на что потратить. Поэтому накапливать нужно начинать при любом размере заработка.

Вы шопоголик? =)

В некотором роде да, хоте особо не страдаю.

Ну вот смотрите. Раньше готовил обеды и носил их с собой, теперь ем на работе в столовой. Раньше не занимался спортом, теперь трачусь на бассейн. Раньше не путешествовал, теперь — путешествую.

Были бы деньги — применение найдётся.

Ну вот смотрите. Раньше готовил обеды и носил их с собой, теперь ем на работе в столовой. Раньше не занимался спортом, теперь трачусь на бассейн. Раньше не путешествовал, теперь — путешествую.

Были бы деньги — применение найдётся.

Возражу в смысле «Сколько ни зарабатывай».

Кушать на работе и ходить в бассейн это обычное явление.

А на счет путешествий, сомневаюсь, что вы путешествуете 300 дней в году, а зарабатываете деньги только в 65.

Скорее большую часть вы работаете.

Зарабатывая к примеру 5000$ в месяц, вы за полгода-год купите себе машину, смартфоны-шматфоны — обеспечите себя всем барахлом которое вам необходимо… кабаки, казино и шлюх я в расчет не беру… как скажем ежедневный обед в ресторане и купание в шампанском.

Кушать на работе и ходить в бассейн это обычное явление.

А на счет путешествий, сомневаюсь, что вы путешествуете 300 дней в году, а зарабатываете деньги только в 65.

Скорее большую часть вы работаете.

Зарабатывая к примеру 5000$ в месяц, вы за полгода-год купите себе машину, смартфоны-шматфоны — обеспечите себя всем барахлом которое вам необходимо… кабаки, казино и шлюх я в расчет не беру… как скажем ежедневный обед в ресторане и купание в шампанском.

больше зарабатываешь — больше тратишь. машины, спортзалы, более дорогая еда.

я знаю семьи у которых ЗП в два раза меньше моей, но накопления у них гораздо больше.

я знаю семьи у которых ЗП в два раза меньше моей, но накопления у них гораздо больше.

Спасибо за интересную статью!

По поводу критерия №6 для банка и быстрого вывода денег. Имел дело только с классическими депозитами с ежемесячными процентами (каждый месяц процент на руки, тело – только в конце срока) — т.е. максимальная процентная ставка. Всегда старался открывать депозиты в крупных отделениях (не в комнатках 2х2 с одиноким кассиром) или вообще в центральном г. Киева. Тем не менее, сразу тело никогда не отдавали – всегда был день заказа суммы и другой день, в который ее выдают. Тем более, это прописано и в договорах практически всех банков (порядок досрочного закрытия депозита), так что они этим ничего не нарушают, а под рядового клиента типовой договор никто менять не станет.

По опыту:

— досрочная выплата тела депозита:

ПриватБанк (частный, доллар) – ждал 3 дня.

УкрЭксим (гос, доллар) – на следующий день.

Ощадбанк (гос, доллар) – ждал 4 дня.

— выплата депозита по истечению срока:

ПриватБанк (часный, гривна) – просили подождать пару дней.

Финансы и Кредит (частный, гривна) – строго в день истечения срока.

Держать руку на пульсе: согласен, но у нас много черного пиара. Досрочно снимал депозит в ПриватБанке как раз, когда в сети была масса информации о том, что банку кирдык (год назад). Пока держится.

Гос. банки — самые низкие процентные ставки и сервис «на любителя». Ощадбанк — просто ад, ни ногой больше. Укрэксим — ставка еще ниже, но деньги возвращали действительно быстро.

Если не секрет, какие именно банки для Украины посоветуете?

Про банковское золото – согласен на 100%, но сам с ломом еще не связывался.

Про иностранную валюту – уж шибко в Украине стремятся ограничить ее оборот у населения и есть опасность свой валютный депозит все равно забирать в гривне по плохому курсу. Поэтому пока выходит, что «под подушкой» доллар, а депозиты в гривне.

По поводу критерия №6 для банка и быстрого вывода денег. Имел дело только с классическими депозитами с ежемесячными процентами (каждый месяц процент на руки, тело – только в конце срока) — т.е. максимальная процентная ставка. Всегда старался открывать депозиты в крупных отделениях (не в комнатках 2х2 с одиноким кассиром) или вообще в центральном г. Киева. Тем не менее, сразу тело никогда не отдавали – всегда был день заказа суммы и другой день, в который ее выдают. Тем более, это прописано и в договорах практически всех банков (порядок досрочного закрытия депозита), так что они этим ничего не нарушают, а под рядового клиента типовой договор никто менять не станет.

По опыту:

— досрочная выплата тела депозита:

ПриватБанк (частный, доллар) – ждал 3 дня.

УкрЭксим (гос, доллар) – на следующий день.

Ощадбанк (гос, доллар) – ждал 4 дня.

— выплата депозита по истечению срока:

ПриватБанк (часный, гривна) – просили подождать пару дней.

Финансы и Кредит (частный, гривна) – строго в день истечения срока.

Держать руку на пульсе: согласен, но у нас много черного пиара. Досрочно снимал депозит в ПриватБанке как раз, когда в сети была масса информации о том, что банку кирдык (год назад). Пока держится.

Гос. банки — самые низкие процентные ставки и сервис «на любителя». Ощадбанк — просто ад, ни ногой больше. Укрэксим — ставка еще ниже, но деньги возвращали действительно быстро.

Если не секрет, какие именно банки для Украины посоветуете?

Про банковское золото – согласен на 100%, но сам с ломом еще не связывался.

Про иностранную валюту – уж шибко в Украине стремятся ограничить ее оборот у населения и есть опасность свой валютный депозит все равно забирать в гривне по плохому курсу. Поэтому пока выходит, что «под подушкой» доллар, а депозиты в гривне.

Где-то когда-то прочитал или увидел в кино: на черный день откладывать надо столько, чтобы, потеряв работу, можно было год прожить не меняя уровень жизни. Фраза не точная. Примерно так я и живу.

Хотя экономить научился еще в детстве: когда все тратили родительские деньги на конфеты и мороженку, булочки в школе и пиво, я часть откладывал и позднее покупал себе что-то нужное.

Хотя экономить научился еще в детстве: когда все тратили родительские деньги на конфеты и мороженку, булочки в школе и пиво, я часть откладывал и позднее покупал себе что-то нужное.

Где-то когда-то прочитал или увидел в кино: на черный день откладывать надо столько, чтобы, потеряв работу, можно было год прожить не меняя уровень жизниЭту «западную» философию нужно с осторожностью применять к «советским» условиям. Дело в том, что на западе норма — страхование чуть ли не на каждый чих.

Разница проявляется при форс-мажорах, реальных, а не типа «депрессия, грипп».

Попал на мед.обслуживание на западе — оплатит страховая, а у тебя лишь бы на «покушать было».

Попал на мед.обслуживание в россии — весь этот годовой запас бабла вылетит на лечение и дай бог если этого хватит…

Вы не написали о том, сколько надо копить. Обычная рекомендация по размеру резервного фонда — 3 зарплаты (или точнее 3 месячных дохода). Для редких профессий — 6-9 месяцев (так же зависит от величины безработицы). Увеличивать резервный фонд до бесконечности нет смысла, ведь есть и другие цели. А на другие цели деньги можно вкладывать и в другие инструменты — ПИФ, НПФ, долгосрочные депозиты и прочие инструменты без оперативного доступа к накоплениям.

Разбивать на 6 банков — можно, но зачем так много? О_о

По накоплениям есть ещё такая фича. У Альфы есть услуга «копилка для сдачи». При оплате товаров и услуг пластиковой картой с счёта карты некий заранее определённый процент (например те же 10 %) перечисляется на депозитный счёт.

Разделение по валютам. В некоторых банках есть мультивалютные счета, что позволяет внутри счета играть на курсах обмена. Но по мне так это слишком большая заморочка. Я просто открыл дополнительный депозит в долларах.

Разбивать на 6 банков — можно, но зачем так много? О_о

По накоплениям есть ещё такая фича. У Альфы есть услуга «копилка для сдачи». При оплате товаров и услуг пластиковой картой с счёта карты некий заранее определённый процент (например те же 10 %) перечисляется на депозитный счёт.

Разделение по валютам. В некоторых банках есть мультивалютные счета, что позволяет внутри счета играть на курсах обмена. Но по мне так это слишком большая заморочка. Я просто открыл дополнительный депозит в долларах.

А как же доверительное управление в банках? Ценные бумаги?

Для первого плана неоправданно большой риск. На третьем плане (финансовая свобода, когда можно не работать жить на проценты с капитала и при этом капитал возрастает) можно играться в акции, хеджи, ПИФы и тому подобные рисковые инструменты, не первом плане (на «черный день») стабильность важнее доходности.

Ценные бумаги — это конечно относительный риск. Но доверительное управление — это отдал бабки и забыл, за тебя сам банк играется на бирже за 10% от прибыли.

В моем случае это 26% годовых в Евро.

В моем случае это 26% годовых в Евро.

Хедж — это тоже отдал деньги в фонд и забыл, хорошо если не про деньги. Учтите если банк проиграл, вы получили только гарантированные минимум процентов или не получили ничего, банки не всегда выигрывают, в любом случае это рисковый инструмент, да и не все банки по таким вкладам позволяют выводить средства досрочно. Я бы не стал рисковать суммой именно резерва, когда резерв собран (для себя ставил когда-то 6 месяцев прожить при потере работы) можно начинать играться с другими инструментами. Все же доверительное управление лучше для плана стабильности (2 план в литературе), но не для первого.

Как бы да, но на практике такого не происходит, если это только не откровенное кидалово. Единственное ограничение — это длительность вложений. Это не год-два, а пять и более.

И так вернемся к пункту что деньги должны быть доступны быстро, для 5 и более лет есть интересные инструменты, но какой тогда это резерв? Тут статья не для инвесторов и рантье со стажем, а самые азы, не стоит в азы все-же включать рисковые инструменты, как мне кажется, хотя каждый сам распоряжается своими деньгами и тут собственная голова лучший советчик.

Если автор не против хочу порекомендовать тематическую литературу, если про Роберта Кийосаки знают почти все, но меня вот его книги не зацепили, лично меня зацепил в свое время Бодо Шефер, как тайм-менеджмент так и финансы, что самое приятное можно найти в аудиоформате. По пунктам выбора банка не согласен, прокомментирую:

Хамское обслуживание, низкие процентные ставки, не заинтересованный персонал, отсутствие возможности контроля средств онлайн за илюзорную надежность.

Тоже нет, много ошибок, безнаказанность, плохое обслуживание, в случае трындеца фонд гарантированных вкладов может не потянуть обязательства крупного банка, риск не оправдан.

Международные банки не отвечают по обязательствам своих дочек, к сожалению. В Украине истинно международных банков нет, есть банки с международным капиталом, но про обязательства см. выше.

Выбирать предпочитаю банки а не географию отделений, не так часто в них бываем чтоб на основании этого пункта выбирать банк для сбережений.

Как и очень низкие, средние по рынку или чуть выше — нормально.

Идеально — это если забирать депозит можно не появляясь в отделении, а выводом через клиент-банк, забирать в другом отделении просто норма, неужели еще остались банки с диференциацией услуг по отделениям?

Для выбора вклада для Украины рекомендую портал вроди как есть его же версия для России, но не уверен. Очень удобный мониторинг финансовых инструментов и аналитика.

В качестве дополнения к депозитам, есть еще такой продукт как счета-копилки, ниже ставка чем по депозитам, но моментальный (1 банковский день) вывод средств онлайн на текущий счет.

1. Банк должен быть государственным или

Хамское обслуживание, низкие процентные ставки, не заинтересованный персонал, отсутствие возможности контроля средств онлайн за илюзорную надежность.

2. Банк должен входить в ТОП-3 крупнейших частных банков, или

Тоже нет, много ошибок, безнаказанность, плохое обслуживание, в случае трындеца фонд гарантированных вкладов может не потянуть обязательства крупного банка, риск не оправдан.

3. Банк должен быть крупнейшим международным банком

Международные банки не отвечают по обязательствам своих дочек, к сожалению. В Украине истинно международных банков нет, есть банки с международным капиталом, но про обязательства см. выше.

4. Отделение банка должно быть всегда с вами рядом (возле дома или офиса)

Выбирать предпочитаю банки а не географию отделений, не так часто в них бываем чтоб на основании этого пункта выбирать банк для сбережений.

5. У банка не должны быть заоблачные ставки по депозитам

Как и очень низкие, средние по рынку или чуть выше — нормально.

6. ИДЕАЛЬНО, если забирать депозит можно не обязательно в том отделении, где открываешь его

Идеально — это если забирать депозит можно не появляясь в отделении, а выводом через клиент-банк, забирать в другом отделении просто норма, неужели еще остались банки с диференциацией услуг по отделениям?

Для выбора вклада для Украины рекомендую портал вроди как есть его же версия для России, но не уверен. Очень удобный мониторинг финансовых инструментов и аналитика.

В качестве дополнения к депозитам, есть еще такой продукт как счета-копилки, ниже ставка чем по депозитам, но моментальный (1 банковский день) вывод средств онлайн на текущий счет.

Отличная статья. Вынес для себя ценные моменты, спасибо.

В контексте россии поправка

а) Высокий доход

б) Опционально: хорошая ликвидность

в) Удобство использования

г) Низкие тарифы

По Вашим критериям получается сбер и другие — и там и там очереди, плохое обслуживание, в сбере региональное деление, конские тарифы (за все дерут), крошечные проценты по депозитам.

По нашим критериям получается тиньков и другие. Проценты по депозитам в 2-3 раза выше, наличие карт-копилок с %% выгоднее депозитов сбера, хороший интернет-банкинг, дешевые тарифы на обслуживание (вплоть до бесплатных).

Можно расписать подробнее, но кому будет интересно — на banki.ru сам найдет легко информацию, здесь все же более общий топик.

По 5 пункту отдельно: в россии ЦБ может для «подозрительных» банков ограничивать ставку по депозитам, кажется 8.5% сейчас. Так что низкий процент — не обязательно плюс, а вполне возможно минус.

По 6 пункту отдельно: идеально когда тыкнув пару кнопок в ИБ, можно сбросить деньги с депозита на карту и снять их в ближайшем банкомате банка или его сети или вообще в любом.

Для того, чтобы банк был подходящим инструментом для сохранности нашего капитала, мы смотрим на следующие критерии:Почти все пункты неверные, ввиду АСВ. Агентства Страхования Вкладов. Суммы до 700к защищены государством. Если рухнет АСВ — рухнут и гос.банки. Поэтому критерии выбора для размещения суммы до 700к следующие

1. Банк должен быть государственным или

2. Банк должен входить в ТОП-3 крупнейших частных банков, или

3. Банк должен быть крупнейшим международным банком

4. Отделение банка должно быть всегда с вами рядом (возле дома или офиса)

5. У банка не должны быть заоблачные ставки по депозитам

6. ИДЕАЛЬНО, если забирать депозит можно не обязательно в том отделении, где открываешь его

а) Высокий доход

б) Опционально: хорошая ликвидность

в) Удобство использования

г) Низкие тарифы

По Вашим критериям получается сбер и другие — и там и там очереди, плохое обслуживание, в сбере региональное деление, конские тарифы (за все дерут), крошечные проценты по депозитам.

По нашим критериям получается тиньков и другие. Проценты по депозитам в 2-3 раза выше, наличие карт-копилок с %% выгоднее депозитов сбера, хороший интернет-банкинг, дешевые тарифы на обслуживание (вплоть до бесплатных).

Можно расписать подробнее, но кому будет интересно — на banki.ru сам найдет легко информацию, здесь все же более общий топик.

По 5 пункту отдельно: в россии ЦБ может для «подозрительных» банков ограничивать ставку по депозитам, кажется 8.5% сейчас. Так что низкий процент — не обязательно плюс, а вполне возможно минус.

По 6 пункту отдельно: идеально когда тыкнув пару кнопок в ИБ, можно сбросить деньги с депозита на карту и снять их в ближайшем банкомате банка или его сети или вообще в любом.

Про 10% от з/п уже раньше где-то читал. На самом деле у меня после 4 месяца вошло правило в привычку.

Скорее хобби — три года кидаю в копилку монетки 25 коп, 50 коп, 1 грн. Правда после заполнения банки иду в магазин и меняю. После прочтения решил складывать в коробку купюры 1 и 2 грн. Есть депозит в банке (10% от поступлений на карту).

На самом деле пост очень мотивирует. Спасибо автору. Хочется больше работать и зарабатывать. С детства деньги я люблю!

Скорее хобби — три года кидаю в копилку монетки 25 коп, 50 коп, 1 грн. Правда после заполнения банки иду в магазин и меняю. После прочтения решил складывать в коробку купюры 1 и 2 грн. Есть депозит в банке (10% от поступлений на карту).

На самом деле пост очень мотивирует. Спасибо автору. Хочется больше работать и зарабатывать. С детства деньги я люблю!

Я считаю, что сбережения делают человека сильнее, деньги это власть, чем больше у тебя денег, тем больше ты можешь сделать, свободнее себя чувствуешь. Имея сбережения, я знаю, что в любой момент могу купить билет и полететь куда угодно, сделать подарок, починить сломавшуюся вещь\купить новую. И со сбережениями открываются новые возможности по приумножению капитала.

Однако, что касается форсмажеров, что вы думаете по поводу страховки? Можно застраховать дом, получить мед страховку, застраховаться от потери работы, застраховать машину. Насколько это выгодно, как альтернатива откладыванию на черный день?

Однако, что касается форсмажеров, что вы думаете по поводу страховки? Можно застраховать дом, получить мед страховку, застраховаться от потери работы, застраховать машину. Насколько это выгодно, как альтернатива откладыванию на черный день?

Лично я финансовым инструментам доверяю больше чем страховым компаниям, в Украине рынок страхования в зачаточном состоянии, имел удовольствие пользоваться медицинским страхованием, больше не хочу, проще денег дать, для развитых стран думаю это супер, если эмигрирую — буду пользоваться.

Это плохая альтернатива, но отличное дополнение. Возможна ситуация, когда придётся судиться со страховой для получения выплаты по страховке. А это занимает некоторое время.

Возможно, но с другой стороны, я плачу небольшую сумму и сразу могу быть уверен, что если потеряю работу, то смогу какой-то время прожить на страховых выплатах или если заболею, мне покроют расходы на мед. обслуживание(конечно тут надо быть аккуратным и внимательно выбирать тип страховки). Если же я буду откладывать на черный день, то пока я откладываю могу потерять работу и остаться с жалкими накоплениями на месяц.

Страхование очень популярная вещь, причем страхуют все подряд, думаю если б это было бы невыгодно, вряд ли бы люди оформляли страховки?

Я слышал мнение человека, который работал в разных страховых компаниях, что если бы не обязательное страхование (вроде автогражданки), то страховые бы давно поумирали. ИМХО это классный инструмент, но пока не для наших стран.

Не знаю как в Украине, но государственный банк в РФ это центробанк, все остальные частные, принадлежащие тем или иным олигархам, структурам итп.

Банков с госучастием у нас навалом. Сбер, ВТБ, ВЭБ, Россельхоз и т.д. Естественно не все они работают с частными лицами.

www.banki.ru/wikibank/bank_s_gosudarstvennyim_uchastiem/

wiki

www.banki.ru/wikibank/bank_s_gosudarstvennyim_uchastiem/

Поскольку виды государственного участия в банковском секторе разнообразны и не всегда поддаются точному учету, на регулярной основе статистика по этой проблеме не ведется. Однако существуют исследования, согласно которым государство в России оказывает непосредственное влияние более чем на 50 кредитных организаций. Причем практика показывает, что на долю этих 50 из 900 с лишним банков приходится около 40% всех собственных активов банковского сектора страны. Они выдали более 45% всех кредитов организациям и частным лицам, привлекли почти 50% всех размещенных в России вкладов.

wiki

Группа ВТБ

В России группа осуществляет банковские операции через один материнский (Банк ВТБ) и пять дочерних банков, крупнейшими из которых являются ВТБ24, Банк Москвы и ТрансКредитБанк. В рамках приобретения Банка Москвы группа также получила контроль над Мосводоканалбанком и Лето-Банком.

Основным акционером ВТБ является Правительство РФ, которому в лице Федерального агентства по управлению государственным имуществом принадлежит 60,9 % акционерного капитала.

Для 1000$ как-то много беготни, вместо того, чтобы эти 10 мест обегать лучше лишние пару сотен баксов заработать. К тому же проценты часто зависят от размера депозита, про Украину не скажу, но в России при депозите порядка 10000$ многие банки начинают лишний процент начислять. По моему лучше сначала один депозит до этих 10К довести, а потом уже о диверсификации думать.

Согласен насчет беготни, но не боитесь доведенные 10К в раз потерять? Фактически, Вы их все отдаете ОДНОМУ банку, с которым таки может что-то произойти. Самое интересное, если 10К прогорят, то Вы ДЕЙСТВИТЕЛЬНО будете думать, что «уж лучше бы побегал»

Для того, чтобы что-то отложить, нужно учитывать не только ставки по депозитам.

Подумайте, вы даёте деньги банку под 21% в гривнах. Не буду говорить в каком украинском банке, но такое есть. Когда я спросил у девочки, которая занимается раздачей кредитов:

— А под сколько же вы даёте кредиты, если даёте 21% по депозитам?

— Доходят до 50% годовых.

Если вам платят депозит, вы не зарабатываете ровным счётом ничего. Вы покрываете инфляцию+ рост цен(который толкают ваши же деньги в виде кредитов). Т.е. вы не теряете. Чтобы зарабатывать — надо иметь больше, чем даёт самый жирный депозит.

Для зарубежных финансовых контор(бизнесов) доход в 30% годовых — радость. А реальный доход для бизнеса будет до 20%. Для украинских предпринимателей(не тех, кто торгует в ларьках) такие «доходы» — смех. Палец о палец не ударит ради них.

Сохранять можно вечно, но сохранять мало. Если вы будете только хранить деньги, вы никогда ничего не заработаете. Так и будете всю жизнь горбатиться на дядю.

Надо зарабатывать. А заработок — это принятие рисков.

Подумайте, вы даёте деньги банку под 21% в гривнах. Не буду говорить в каком украинском банке, но такое есть. Когда я спросил у девочки, которая занимается раздачей кредитов:

— А под сколько же вы даёте кредиты, если даёте 21% по депозитам?

— Доходят до 50% годовых.

Если вам платят депозит, вы не зарабатываете ровным счётом ничего. Вы покрываете инфляцию+ рост цен(который толкают ваши же деньги в виде кредитов). Т.е. вы не теряете. Чтобы зарабатывать — надо иметь больше, чем даёт самый жирный депозит.

Для зарубежных финансовых контор(бизнесов) доход в 30% годовых — радость. А реальный доход для бизнеса будет до 20%. Для украинских предпринимателей(не тех, кто торгует в ларьках) такие «доходы» — смех. Палец о палец не ударит ради них.

Сохранять можно вечно, но сохранять мало. Если вы будете только хранить деньги, вы никогда ничего не заработаете. Так и будете всю жизнь горбатиться на дядю.

Надо зарабатывать. А заработок — это принятие рисков.

Вы покрываете инфляцию+ рост цен

Простите, а в чем разница между инфляцией и ростом цен?

Сохранять можно вечно, но сохранять мало.

Казалось бы, эта статья о том, как сохранить хотя бы немного на самый крайний (и маловероятный) случай — сомневаюсь, что Вы будете отрицать необходимость этого действия.

О том, как приумножить, насколько я понимаю, будут следующие статьи цикла

Инфляция = обесценивание денег.

Рост цен = рост цен.

Квартира стоит сегодня 1000 у.е. кв.м. завтра — 1200, послезавтра — 1300.

Картошка стоит всё время одинаково.

Если цены растут на все товары одновременно — это инфляция.

Цены растут на разные коммодитиз по-разному(на одни растут, на другие — могут хоть падать) — это рост цен.

Рост цен = рост цен.

Квартира стоит сегодня 1000 у.е. кв.м. завтра — 1200, послезавтра — 1300.

Картошка стоит всё время одинаково.

Если цены растут на все товары одновременно — это инфляция.

Цены растут на разные коммодитиз по-разному(на одни растут, на другие — могут хоть падать) — это рост цен.

Тогда получается, что рост цен сам по себе на нас может повлиять как положительно, так и отрицательно — если растут цены на используемые мной товары и услуги, я теряю больше, чем в отсутствие такого роста, а если на неиспользуемые — то я теряю меньше, чем терял бы в отсутствие роста при том же уровне инфляции

Инфля́ция (лат. Inflatio — вздутие) — повышение общего уровня цен на товары и услуги.

Деньги не могут обесцениться сами по себе, они сами по себе не существуют, только как некий символ товаров и услуг, который позволяют получить, когда количество этих товаров уменьшается — это и есть инфляция.

То что вы говорите — картошка стала дороже\дешевле по отношению к квартирам никакого отношений не имеет к тому, что инфляция обесценивает часть вашего депозита.

Деньги не могут обесцениться сами по себе, они сами по себе не существуют, только как некий символ товаров и услуг, который позволяют получить, когда количество этих товаров уменьшается — это и есть инфляция.

То что вы говорите — картошка стала дороже\дешевле по отношению к квартирам никакого отношений не имеет к тому, что инфляция обесценивает часть вашего депозита.

Действие фонда гарантирования вкладов не распространяется на лиц, которые ведут предпринимательскую деятельность (ФОП). Дополнительно к этому есть ряд других ограничений, когда фонд не будет ничего возвращать.

Особое спасибо автору за постскриптум.

Я пересмотрел свои бумаги и понял, что на некоторые счета и банковские сервисы у меня лежат только копии заявлений на открытие (то бишь акцепт публичной оферты), а сами договора существуют именно в электронном виде. В общем, действительно нужно поднять зад и сходить в банк и потребовать договора с мокрой печатью и подписью. Думаю многим это будет полезно сделать тоже, учитывая что сегодня разные карточки раздают на лево и на право, а каждый дополнительный сервис в виде смс-банкинга, интернет-банкинга, да и вообще любой клик в интернет-банкинге на открытие/закрытие, подключение/отключение услуг создает новый электронный договор…

Я пересмотрел свои бумаги и понял, что на некоторые счета и банковские сервисы у меня лежат только копии заявлений на открытие (то бишь акцепт публичной оферты), а сами договора существуют именно в электронном виде. В общем, действительно нужно поднять зад и сходить в банк и потребовать договора с мокрой печатью и подписью. Думаю многим это будет полезно сделать тоже, учитывая что сегодня разные карточки раздают на лево и на право, а каждый дополнительный сервис в виде смс-банкинга, интернет-банкинга, да и вообще любой клик в интернет-банкинге на открытие/закрытие, подключение/отключение услуг создает новый электронный договор…

Спасибо за статью, с нетерпением жду продолжения цикла.

Давно слышал про книгу «Самый богатые человек в Вавилоне», но только на этой неделе прочитал. Книга потрясающая! Теперь буду рекомендовать её всем своим друзьям.

А какие книжки еще можете посоветовать?

Давно слышал про книгу «Самый богатые человек в Вавилоне», но только на этой неделе прочитал. Книга потрясающая! Теперь буду рекомендовать её всем своим друзьям.

А какие книжки еще можете посоветовать?

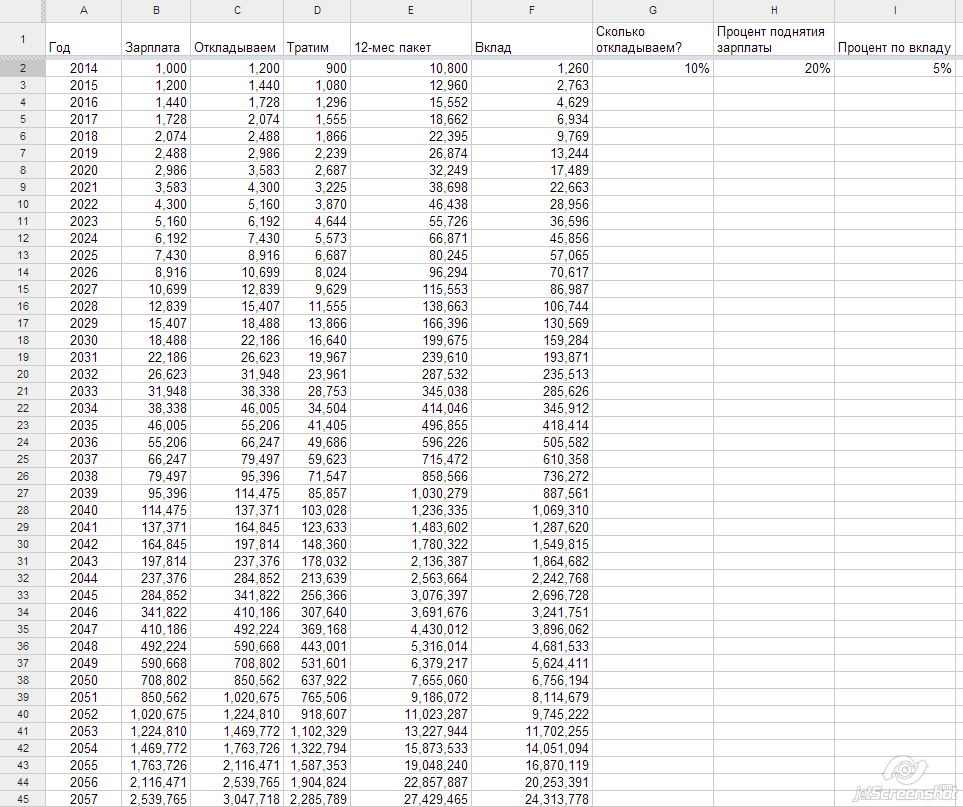

А сколько месяцев нужно откладывать по 10% дохода в месяц, чтобы накопилось на 12 месяцев страхового депозита?

Учитывая инфляцию и рост цен (т.е. увеличение месячного расхода), а также учитывая увеличение дохода (т.е. увеличение откладываемой части, но еще большего увеличения расходов из-за «о, я ща могу позволить себе и это!»).

К примеру, отличным показатем ежегодного увеличения зарплаты будем считать 50% (с учетом инфляций, роста цен, среднего уровня зарплат, и естественно ваших скиллов и карьерного роста). Хорошим — ну может 30%. Так-сяк — 10-20% в год.

Соответственно, рост ваших «запросов» тоже будет идти на уровне поднятия вашей зарплаты (если вы исповедуете культ потребления).

Инфляция, рост цен, и всё-такие — допустим, 10-15% ежегодно.

Для простоты картины, давайте считать, что мы всегда откладываем 10% от ЗП, а тратим остальные 90% из-за роста цен и наших бесконечно растущих «запросов» и «яхт».

А также повышение зарплаты сделаем 1 раз в год — под Новый Год, на средненькие 20%.

Депозитную ставку на вкладе сделаем равной стандартным 5%.

Таким образом, получаем следующую картину:

Иными словами, тратя 90% з/п и откладывая по 10%, на депозит с 5% годовых при росте зарплаты 20% в год — накопить 12месячный «жирок» не удастся НИКОГДА.

А всё потому, что вместе с вашим вкладом и зарплатой растут и ваши траты, а соответственно — и 12-месячный страховой пакет тоже растёт.

Надо либо поумерить свой потребительский пыл (т.е. откладывать больше 10%, хотя бы 15%), либо найти более выгодный депозит (хотя бы 7% годовых), либо не поднимать зарплату (а соответственно и потребности), но тогда есть риск через несколько лет остаться чернорабочим с нищенской зарплатой.

Ну это в теории. На практике всего не накупишь, и со временем, думаю, откладываться будет больше.

Главное — не делать из этого культ.

Учитывая инфляцию и рост цен (т.е. увеличение месячного расхода), а также учитывая увеличение дохода (т.е. увеличение откладываемой части, но еще большего увеличения расходов из-за «о, я ща могу позволить себе и это!»).

К примеру, отличным показатем ежегодного увеличения зарплаты будем считать 50% (с учетом инфляций, роста цен, среднего уровня зарплат, и естественно ваших скиллов и карьерного роста). Хорошим — ну может 30%. Так-сяк — 10-20% в год.

Соответственно, рост ваших «запросов» тоже будет идти на уровне поднятия вашей зарплаты (если вы исповедуете культ потребления).

Инфляция, рост цен, и всё-такие — допустим, 10-15% ежегодно.

Для простоты картины, давайте считать, что мы всегда откладываем 10% от ЗП, а тратим остальные 90% из-за роста цен и наших бесконечно растущих «запросов» и «яхт».

А также повышение зарплаты сделаем 1 раз в год — под Новый Год, на средненькие 20%.

Депозитную ставку на вкладе сделаем равной стандартным 5%.

Таким образом, получаем следующую картину:

Иными словами, тратя 90% з/п и откладывая по 10%, на депозит с 5% годовых при росте зарплаты 20% в год — накопить 12месячный «жирок» не удастся НИКОГДА.

А всё потому, что вместе с вашим вкладом и зарплатой растут и ваши траты, а соответственно — и 12-месячный страховой пакет тоже растёт.

Надо либо поумерить свой потребительский пыл (т.е. откладывать больше 10%, хотя бы 15%), либо найти более выгодный депозит (хотя бы 7% годовых), либо не поднимать зарплату (а соответственно и потребности), но тогда есть риск через несколько лет остаться чернорабочим с нищенской зарплатой.

Ну это в теории. На практике всего не накупишь, и со временем, думаю, откладываться будет больше.

Главное — не делать из этого культ.

Предлагаю решение для всех. Буду рад комментариям.

Sign up to leave a comment.

Персональные финансы 2: Money Never Sleeps — как себя финансово защитить?