Comments 35

С точки зрения клиента, чем больше вариативность, тем удобней пользоваться тем или иным сервисом, плюс скорее всего это увеличит продажи. Но часто бывает так, что условия платежной системы не совсем подходит сервису (дольше срок вывода средств, большая комиссия, хуже условия). Поэтому задача найти самый оптимальный вариант, увеличив максимально удобство оплаты для клиента.

Я не настаиваю на том, чтобы было прикручено вообще все что только можно, но иногда скудность вариантов просто удручает.

Хотел написать оптимальные варианты, чтобы клиенту удобней было оплачивать. Указал по ошибке в единственном числе, одной опции для оплаты конечно мало.

Да даже трех мало. Если это пейпал, ноу-нейм платежка и Western Union.

А вот все не у кого было спросить… :) Как считаете — этого достаточно?

Тут же все просто: у части клиентов есть «электронные деньги». Один способ.

У части есть банковская карта. Второй.

У оставшейся части нет ни того, ни другого. Их способ — прогуляться до Евросети-Связного-терминала с наличкой.

То есть вряд ли имеет смысл подключаться к кому ни попадя, теоретически достаточно всего трех способов.

Ы?

Тут же все просто: у части клиентов есть «электронные деньги». Один способ.

У части есть банковская карта. Второй.

У оставшейся части нет ни того, ни другого. Их способ — прогуляться до Евросети-Связного-терминала с наличкой.

То есть вряд ли имеет смысл подключаться к кому ни попадя, теоретически достаточно всего трех способов.

Ы?

По мне, так вполне вариативно и достаточно.

Мерси.

Хотел поинтересоваться у Вас, прямой перевод с карты на карту каким способом реализовали? Имею ввиду платежную систему какую использовали? Буду благодарен

www.tcsbank.ru/cardtocard

Пока что самое лучшее из всего что видел. API там нет, вот это засада…

Пока что самое лучшее из всего что видел. API там нет, вот это засада…

Спасибо за совет. Отсутствие API действительно засада.

У Тинькова вообще странное отношение к API… похоже, ребята в детстве в шпионов не наигрались.

Спросил давеча про получение ихних курсов валют по API, так они неделю гоняли письмо между безопасниками, в перерывах задавая мне наводящие вопросы, а под конец посоветовали… парсить их сайт.

И это в то время, когдакосмические корабли бороздят даже настолько заскорузлая советская контора как Центробанк отдает по API практически все что знает… И без никакой авторизации вообще.

Спросил давеча про получение ихних курсов валют по API, так они неделю гоняли письмо между безопасниками, в перерывах задавая мне наводящие вопросы, а под конец посоветовали… парсить их сайт.

И это в то время, когда

А где электронные способы то? Яндекс.Деньги, WebMoney, Qiwi, RBK? К примеру я если не вижу хотя бы одного из этих способов, то иду ищу другой магазин, пусть даже дороже, но возьму там.

От Вебманей отключился буквально неделю назад: начались технические косяки и хамство ТП. Пока думаю — а нужны ли электронные деньги вообще при среднем чеке 11 000р и возрасте основной массы клиентов около 40. Уж слишком мало было вебманей в процентах от общего числа заказов…

Скрытый текст

Яндекс-деньги и РБК — это практически узаконенное мошенничество, я под такое не подпишусь, сорри.

На вкус и цвет…

Но по личному опыту — webmoney пользуюсь с конца 2000 года, в 2002 получил персональный аттестат.

Яндекс.Деньги — с самого начала появления — наверное год так 2004-2005, точно не могу сказать, еще тогда программа клиент была под винду, и номер ЯД у меня до сих пор короткий из-за чего бывают проблемы с обменниками — думают я ошибся в номере.

RBK тоже с середины 2000-х пользуюсь.

Во всех системах и как пользователь и как разработчик и как владелец сервисов по приему платежей.

Отрицательный опыт был только с RBK, но сейчас вроде все ок у них. А с остальными никогда проблем не было. Особенно WM нравится в плане API, безопасности и прочих фишек.

P.S. И мой возраст как раз в районе 40 :)

Но по личному опыту — webmoney пользуюсь с конца 2000 года, в 2002 получил персональный аттестат.

Яндекс.Деньги — с самого начала появления — наверное год так 2004-2005, точно не могу сказать, еще тогда программа клиент была под винду, и номер ЯД у меня до сих пор короткий из-за чего бывают проблемы с обменниками — думают я ошибся в номере.

RBK тоже с середины 2000-х пользуюсь.

Во всех системах и как пользователь и как разработчик и как владелец сервисов по приему платежей.

Отрицательный опыт был только с RBK, но сейчас вроде все ок у них. А с остальными никогда проблем не было. Особенно WM нравится в плане API, безопасности и прочих фишек.

P.S. И мой возраст как раз в районе 40 :)

иногда бывает вообще… интересно

белая российская компания (офис в России, средства оказания услуг тоже) даже с блогом на хабре…

оплата: куча всего но

— при оплате со счета телефона (там это явно резервный способ совсем) не раз было что внезапно появлялась комиссия (на сайте указано одно а реально — совсем другое...). после запроса саппорта ответ в стиле — мы не знали что теперь у оператора комиссия

— оплата картами — два агрегатора на выбор. при этом при платежах через некоторые банки выясняется что пользователь каким то образом сумел телепортироватся на тысячи километров до их офиса, снял наличные и заплатил наличными (и получил комиссию за это)… поддержка кивает на агрегатора, агрегатор кивает на банк. с третьей исправили.

также, оплата картами периодически не работает с карт не Российски банков (а именно Payoneer'овской… извините я не верю что они не в курсе что это такое и почему она может быть у обычного российского пользователя).

ну и данных при оплате картой требуют море (точнее требует агрегатор но мне то что с того?)… каждый раз. и каждый раз надо снимать левые галочки что да — шлите мне спам, нет я не хочу ваш ЕдиныйАккаунт

белая российская компания (офис в России, средства оказания услуг тоже) даже с блогом на хабре…

оплата: куча всего но

— при оплате со счета телефона (там это явно резервный способ совсем) не раз было что внезапно появлялась комиссия (на сайте указано одно а реально — совсем другое...). после запроса саппорта ответ в стиле — мы не знали что теперь у оператора комиссия

— оплата картами — два агрегатора на выбор. при этом при платежах через некоторые банки выясняется что пользователь каким то образом сумел телепортироватся на тысячи километров до их офиса, снял наличные и заплатил наличными (и получил комиссию за это)… поддержка кивает на агрегатора, агрегатор кивает на банк. с третьей исправили.

также, оплата картами периодически не работает с карт не Российски банков (а именно Payoneer'овской… извините я не верю что они не в курсе что это такое и почему она может быть у обычного российского пользователя).

ну и данных при оплате картой требуют море (точнее требует агрегатор но мне то что с того?)… каждый раз. и каждый раз надо снимать левые галочки что да — шлите мне спам, нет я не хочу ваш ЕдиныйАккаунт

Есть большое различие между «сервис для рунета» и «международный сервис».

Для рунета достаточно подключить всего-лишь этот маленький список:

А для международного сервиса, если идти по пути «все для всех», нужно договориться с каждой распространенной платежной системой в каждой стране.

Это 100500 отдельных компаний, с каждой из которых нужно будет заключать договор.

А польза от этого сомнительна.

Вот лично для вас что-то улучшится, если в erepublic начнут принимать что-нибудь из этого?

Имхо, у всего остального мира просто есть PayPal и его хватает на 99%.

А в России (опять-же, имхо) огромное количество платежных систем связано с а) до сих пор очень не развиты карточки, и б) компании не умеют договариваться и любят грести под себя.

10 лет назад (когда появлялись вебмани и яндексы) эти причины были ещё более актуальны.

Поэтому пробемы России и СНГ — это проблемы только России и СНГ.

А, если учесть сколько денег румынские админы имеют с разных стран, СНГ будет далеко не на первом месте.

Поэтому им чисто физически выгоднее постоянно слать запросы в paypal, чтобы выбивать лучшие условия, чем прикручивать ещё одну местячковую платежную систему.

P.S.

Сейчас qiwi, яндекс и прочие дают виртуальную карточку, которой можно оплачивать, как настоящей.

Проблема «нет карточки» почти исчезла.

Для рунета достаточно подключить всего-лишь этот маленький список:

Скрытый текст

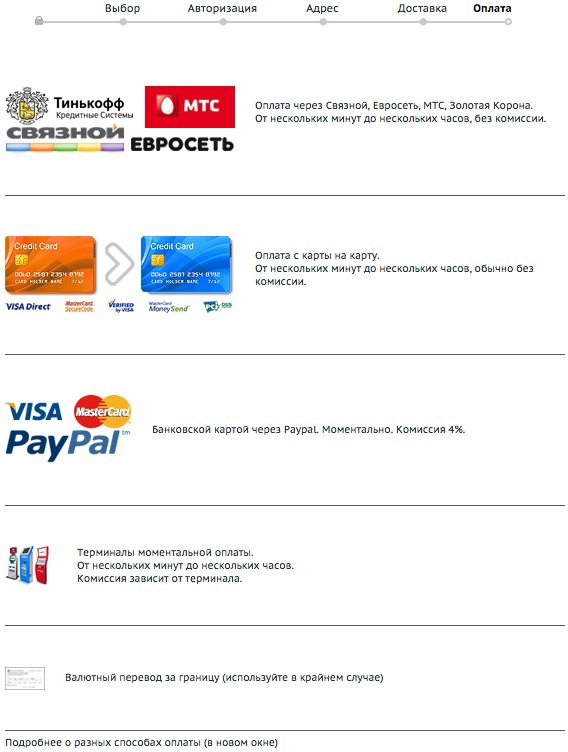

- Пластик

- QIWI

- RBK Money

- WebMoney

- Деньги Mail.Ru

- Единый кошелёк

- Элекснет

- Яндекс.Деньги

- PayPal

А для международного сервиса, если идти по пути «все для всех», нужно договориться с каждой распространенной платежной системой в каждой стране.

Это 100500 отдельных компаний, с каждой из которых нужно будет заключать договор.

А польза от этого сомнительна.

Вот лично для вас что-то улучшится, если в erepublic начнут принимать что-нибудь из этого?

Скрытый текст

- Африканская платёжная система M-Pesa.

- Гонконгская карточная система «Октопус».

- Голландская система Chipknip.

- Что-то из китайских платежных систем

Имхо, у всего остального мира просто есть PayPal и его хватает на 99%.

А в России (опять-же, имхо) огромное количество платежных систем связано с а) до сих пор очень не развиты карточки, и б) компании не умеют договариваться и любят грести под себя.

10 лет назад (когда появлялись вебмани и яндексы) эти причины были ещё более актуальны.

Поэтому пробемы России и СНГ — это проблемы только России и СНГ.

А, если учесть сколько денег румынские админы имеют с разных стран, СНГ будет далеко не на первом месте.

Поэтому им чисто физически выгоднее постоянно слать запросы в paypal, чтобы выбивать лучшие условия, чем прикручивать ещё одну местячковую платежную систему.

P.S.

Сейчас qiwi, яндекс и прочие дают виртуальную карточку, которой можно оплачивать, как настоящей.

Проблема «нет карточки» почти исчезла.

На весь ваш пост можно ответить следующим кусочком статьи:

А по поводу erepublik можно смело сказать, что за 7+ лет они могли бы и прикрутить по одной локализированной платежке крупных стран 2-3ого миров, учитывая их расценки на донат. Но они предпочитают рисовать новые кнопки «FIGHT!»)

Улучшится для пользователей из этих стран.

В первую очередь необходимо понять, на какой территории, если угодно рынке, Вы будете работать.

А по поводу erepublik можно смело сказать, что за 7+ лет они могли бы и прикрутить по одной локализированной платежке крупных стран 2-3ого миров, учитывая их расценки на донат. Но они предпочитают рисовать новые кнопки «FIGHT!»)

Вот лично для вас что-то улучшится

Улучшится для пользователей из этих стран.

На весь ваш пост можно ответить следующим кусочком статьи:

Да, читал невнимательно.

Если вы это понимаете, erepublic (как международный сервис) не совсем хороший пример.

Если посмотреть на нормальные ру-ориентированные игры и сервисы, у них обычно все в порядке с платежными системами рунета.

Так статья и не про хорошие примеры :)

И опять цитирую сам себя:

И опять цитирую сам себя:

Вот только многие забывают, что голоса недовольных звучат намного громче, чем голоса тех, кого все устраивает.

Ну просто вы упомянули про разные рынки, а потом рассмотрели только вариант с локальным рынком.

Ваши доводы хорошо работают с локальным рынком.

Но вы забыли рассмотреть вариант с международным сервисом, на котором эти доводы не очень работают.

Таким образом, мой коммент дополняет ваш пост.

Имхо, в вопросах оплаты голоса пользователей измеряюся в у.е.

И кричат больше те, кто платят больше.

Ну, вы в курсе, Польша, США…

Ваши доводы хорошо работают с локальным рынком.

Но вы забыли рассмотреть вариант с международным сервисом, на котором эти доводы не очень работают.

Таким образом, мой коммент дополняет ваш пост.

Имхо, в вопросах оплаты голоса пользователей измеряюся в у.е.

И кричат больше те, кто платят больше.

Ну, вы в курсе, Польша, США…

Улучшится для пользователей из этих стран.

В том и прикол — вам-то пофиг.

Этот пример нужно просто перевернуть: жителям большинства других стран хватает paypal и им нет дела до обилия платежных систем СНГ.

Точно так же можно перевернуть в сторону, которая освещается в статье: часто разработчик игнорирует «меньшинство», которое из-за своего местоположения ограничено местными платежками. Из-за этого пользователи страдают, а разработчик теряет часть прибыли.

Палка о двух концах :)

Палка о двух концах :)

Точно.

Вопрос в том, сколько денег у этого меньшинства.

Лично мне кажется, денег у них тоже меньшинство (особенно, вкупе с падением рубля).

Грубо говоря, рудмины могут сравнить увеличение прибыли с увеличением геморроя на то, чтобы договориться с вебманями.

Ну и пока, видимо, в их глазах оно того не стоит.

Вопрос в том, сколько денег у этого меньшинства.

Лично мне кажется, денег у них тоже меньшинство (особенно, вкупе с падением рубля).

Грубо говоря, рудмины могут сравнить увеличение прибыли с увеличением геморроя на то, чтобы договориться с вебманями.

Ну и пока, видимо, в их глазах оно того не стоит.

Сейчас qiwi, яндекс и прочие дают виртуальную карточку, которой можно оплачивать, как настоящей.Слишком много телодвижений с этой виртуальной карточкой. Очень много. Когда костяк клиентов — перцы глубоко за 40 лет и половина из них никогда не имели карточку обыкновенную… Нет, не вариант.

Плюс — тот же Пайпал часть таких виртуальных карт просто не принимает, были жалобы.

Поэтому пробемы России и СНГ — это проблемы только России и СНГ.Как-то так.

C тюленем — глубокая мысль.

А разве не достаточно одного агрегатора, той же XSolla, чтобы покрыть и СНГ и весь мир?

Весь мир не получится — у них в соглашении только «на территории РФ».

Где именно? Все, что я вижу — это то, что можно, в зависимости от потребностей, получить или локальные или международное покрытие.

Там нет указания, что нельзя принимать платежи из зарубежа. И вот здесь также — xsolla.com/termsandconditions/

Еще раз — это один из агрегаторов, который одним АПИ может покрыть вам прием большинства вариантов в пределах мирового интернета.

P.S. Среди их клиентов, сервис Twich, к примеру. Он тоже Российский?

Еще раз — это один из агрегаторов, который одним АПИ может покрыть вам прием большинства вариантов в пределах мирового интернета.

P.S. Среди их клиентов, сервис Twich, к примеру. Он тоже Российский?

Sign up to leave a comment.

Почему нужно поддерживать разные платежные системы