В United Traders мы следим за всеми технологическими компаниями, которые выходят на IPO, и конечно, за самыми громкими. Возможно, многие знают, что 29 марта на биржу выходит Lyft, а в апреле обещает выйти Uber.

Чтобы рассказать о Lyft — конкуренте Uber на рынках США и Канады, мы перевели статью CСN, дополнили её цифрами и представили наш прогноз. Для UT сравнение этих компаний, их финансовые показатели и продуктовые преимущества — крайне интересная тема. Надеемся, для читателей Хабра тоже. В любом случае пишите в комментариях.

Как только стали известны планы по выходу на IPO двух крупнейших сервисов райдшеринга, не утихают споры, в какую компанию лучше инвестировать. Может показаться, что компании предлагают одинаковые услуги, но при близком рассмотрении все становится не так однозначно. В этой статье мы приводим пять причин, почему Lyft может быть серьезной угрозой для Uber и более выгодным объектом инвестиций.

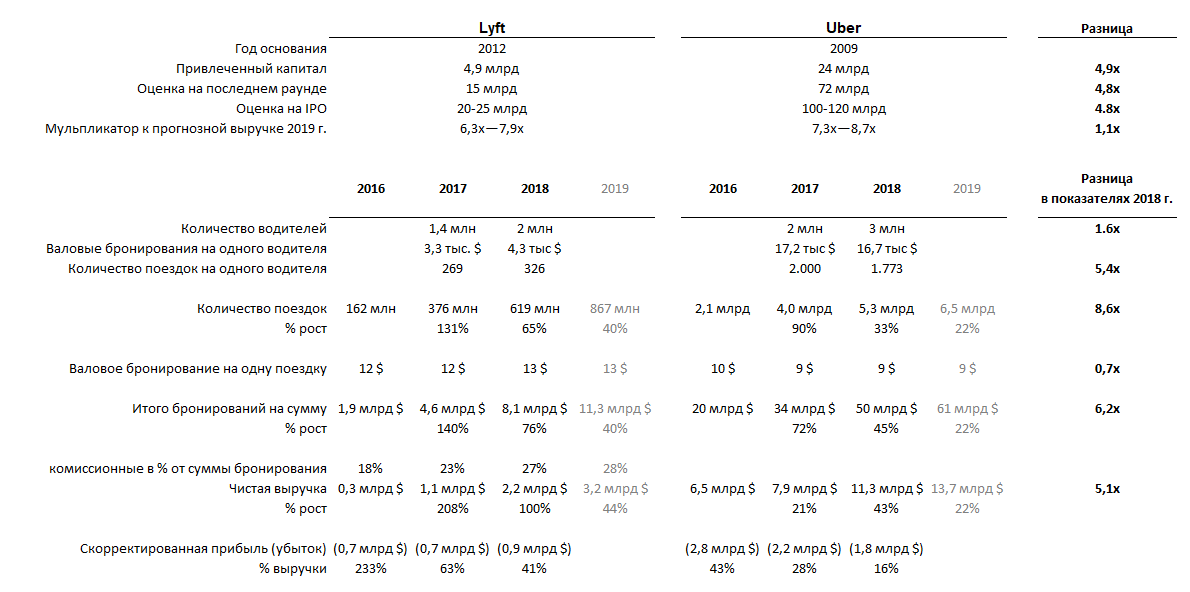

Технически Lyft похож на классического единорога стоимостью более 1 млрд долларов. Однако в своей заявке на IPO компания раскрыла много интересной финансовой информации. С учетом этого, а также дозированно публикуемых данных от Uber, у нас впервые появилась возможность сравнить бизнес двух компаний.

Данные: форма S-1; цифры за 2019 г. являются прогнозом.

Принципиальная разница между двумя компаниями — их размер. В то время как Uber работает почти в 70 странах мира, сервисы Lyft доступны лишь в 300 городах США и Канады.

Кто-то может подумать, что покупка акций Uber будет более разумной инвестицией в силу размеров компании, но это не совсем так. Чем больше размер компании, тем более высокие расходы и операционные риски она несет. Пока Uber продолжает оставаться под прицелом регулирующих органов, Lyft присутствует только в США и Канаде и ему не знакомы большинство этих проблем.

Как младший брат наблюдает за старшим, так и Lyft учится на ошибках Uber.

Обе компании пока остаются убыточными, но давайте взглянем на динамику их роста.

Выручка Lyft в 2018 году выросла на 100% до 2,2 млрд долларов, а выручка Uber выросла «лишь» на 45% до 11 млрд. долларов. Отчасти такой сильный рост Lyft связан с ростом комиссионных (с 23% до 27%), что вполне может быть временным явлением. Поэтому лучше смотреть на количество бронирований: у Lyft они выросли на 76% к уровню прошлого года, а у Uber на 45%. Как видим, разница в темпах роста не такая серьезная, особенно если учесть что Uber в пять раз больше по размерам, чем Lyft.

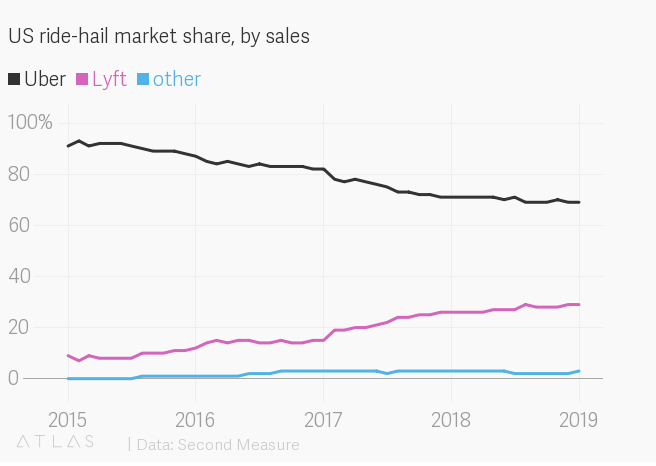

Тем не менее, эти цифры однозначно указывают, что Lyft растет быстрее. При этом, что интересно, в США Lyft растет, отбирая долю рынка у Uber: сама компания говорит о 39%, в то время как компания Second Measure, анализирующая данные по оплате кредитными картами, оценивает долю Lyft на уровне 29% (а Uber — 69%). В разрезе отдельных городов эта статистика выглядит еще интереснее: в Сиэтле, например, доля Lyft близка к 50%.

Доля рынка по объему продаж

Судя по цифрам выше, стратегия компании Lyft по концентрации своих усилий на рынке США выглядит оправданной, чему в немалой степени способствует либеральная позиция регулирующих органов страны, которая пока сильно отличается от позиции властей во многих странах, где работает Uber.

Если рассуждать гипотетически, то основным препятствием к использованию райдшеринга является безопасность поездки. Все, что нужно пассажиру — это попасть в пункт назначения безопасно и оперативно. Для обеих компаний — это приоритет номер один. Конечно, в те времена, когда альтернатив Uber на рынке не было, выбор был очевиден. Но как мы видим, Lyft постепенно отбирает долю рынка у Uber, что подтверждает доверие клиентов к водителям этой компании.

Подав заявку на IPO и имея все шансы стать первой публичной компанией, проповедующей инновационный подход к пассажирским перевозкам, Lyft привлекла к себе внимание широкой общественности (и не в последнюю очередь потому, что теперь ее постоянно сравнивают с прямым конкурентом — Uber). В нише, где правит доверие покупателей к компании, заявить о себе как о публичной компании — дорогого стоит. К тому же, оба основателя Lyft после смены статуса компании сохранят за собой как визионерские, так и управленческие роли в ней, что очень ярко контрастирует с историей основателя Uber и тоже может добавить привлекательности Lyft как в глазах потенциальных инвесторов, так и ее клиентов.

У Lyft и Uber разные профили водителей — большинство водителей Lyft подрабатывают в свободное время, в то время как для водителей Uber эта занятость является их основным источником дохода. Это подтверждают и доступные цифры: среднестатистический водитель Lyft зарабатывает 4,3 тыс долларов в год и эта цифра в последние годы растет; а среднестатистический водитель Uber в год зарабатывает 16,7 тыс долларов (и показатель снижается).

В среднем на одного водителя Lyft в день приходится 1 поездка (или 326 поездок в год), а на одного водителя Uber — 5 поездок в день (1773 поездки к год). У Uber всего в 1,5 раза больше водителей, чем у Lyft (3 млн и 1,9 млн водителей, соответственно), хотя размеры бизнеса самой компании больше в 5 раз.

При этом многие водители пользуются приложениями обеих компаний и им все равно от какого сервиса поступит новый заказ. В данном случае важно то, что небольшой и менее известной компании Lyft удалось добиться наличия достаточного количества доступных водителей, которые довольны работой с компанией несмотря на то, что клиентов у Lyft значительно меньше, чем у Uber.

Поддерживать доступность водителей в городах присутствия сервиса — сложная задача и критически важный фактор, определяющий выбор клиентов. Ведь мало кто, прождав машину 20 минут под дождем, захочет воспользоваться этим сервисом еще хотя бы раз. А чем больше водителей, тем больше клиентов: Lyft сможет наращивать количество доступных автомобилей на дорогах до тех пор, пока это выгодно водителям.

Одним из серьезных преимуществ Uber как объекта инвестирования на ожидаемом IPO является ее позиционирование себя не только как такси, но еще и сервиса доставки еды и разработчика гораздо более заманчивой технологии беспилотных автомобилей. Lyft также инвестирует в разработку беспилотных авто, хотя в публичном пространстве об этом мало упоминаний.

В разработке прогрессивных идей развития городского транспорта компании идут нога в ногу. Так, в апреле 2018 Lyft подписала пятилетнее соглашение о стратегическом партнерстве с компанией Magna, производителем запчастей и комплектующих для автомобильной промышленности, по которому компании будут делиться друг с другом технологическими разработками в области беспилотных автомобилей, а в октябре 2018 года компания приобрела лондонского разработчика решений компьютерного зрения Blue Vision Labs.

Кроме собственных разработок, Lyft также планирует допускать сторонних производителей беспилотных автомобилей к своей платформе (и клиентской базе), что должно ускорить постепенный переход на беспилотный транспорт. Так, совместно с компанией Aptiv в январе 2018 года в Лас-Вегасе было запущено коммерческое использование беспилотных автомобилей (с водителем в салоне) на платформе Lyft: почти за год пассажиры совершили более 35 000 поездок.

Беспилотные автомобили не только помогут райдшеринговым компаниям избавиться от затрат в виде оплаты труда водителей, но и привлечь новые категории клиентов, которые пока неохотно пользуются их услугами: например, тех, кто возвращается после шоппинга домой, семей с детьми (которые пользуются райдшерингом крайне мало из-за сложностей с наличием подходящих кресел), а также регулярных клиентов (например, ежедневно добирающихся таким способом до работы), которым не всегда комфортно в салоне с незнакомыми попутчиками. Для этого придется изменить и интерьер беспилотных авто.

McKinsey, дизайн беспилотного автомобиля для транспортировки нескольких человек

McKinsey, дизайн беспилотного автомобиля для доставки покупок

Еще одно направление развития — это велопрокат: Uber вышла на этот рынок в апреле 2018 года, купив Jump Bikes и инвестировав в прокат электросамокатов Lime, а Lyft в июле того же года приобрела компанию Motivate и запустила пилотный проект проката электросамокатов в Денвере. При этом лидеры этого рынка, компании Bird и Lime, уже оцениваются в 2 млрд долларов каждая.

На финансовых рынках много говорят о динамике и импульсах и часто это крайне субъективно. Лишь потому, что что-то выросло на Х в прошлом месяце, не означает продолжение роста. Но часто следует учитывать и эти тренды, поскольку они могут пролить определенный свет на поведение потребителей.

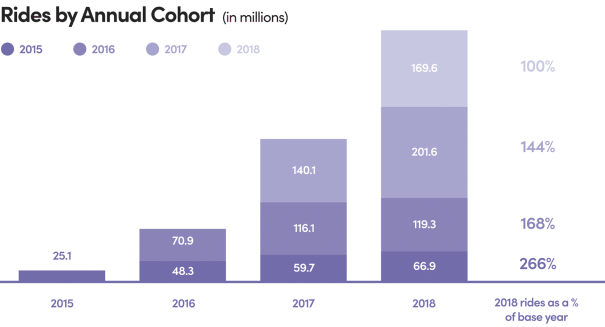

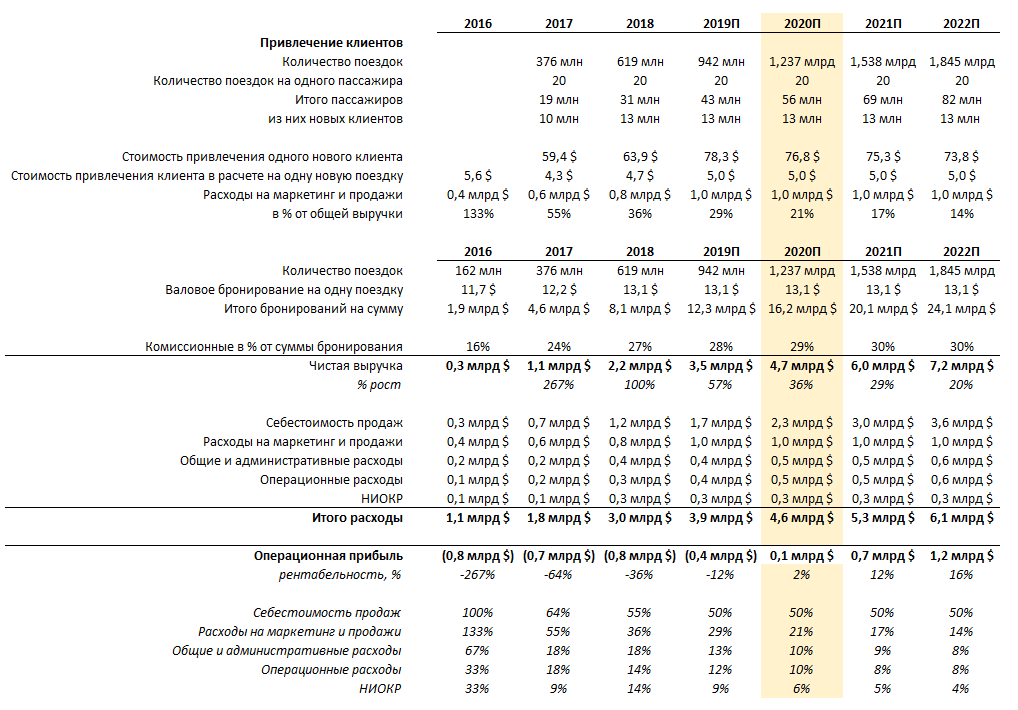

Достаточно впечатляюще выглядит статистика поездок, совершенных существующими клиентами Lyft. На этом графике клиенты разбиты на когорты по году их привлечения.

Как видим, каждый год количество поездок новых клиентов растет, как и количество поездок тех клиентов, кого компания привлекла в прошлые годы. Lyft привлекла около 13 миллионов новых клиентов в 2018 году (рост с 19 миллионов до 31 миллиона за год). Зная расходы компании на маркетинг и продажи (0,8 млрд долл. в 2018 г.), мы можем приблизительно подсчитать стоимость привлечения одного клиента — около 70 долларов. При этом выручка на одного клиента в год тоже приблизительно равна 70 долларам (в среднем один клиент совершил 20 поездок в 2018 году), но маржа компании составляет лишь половину этой суммы. Таким образом, вложения в привлечение клиента окупаются только за два года, но в свете статистики выше такие расходы выглядят вполне оправданно.

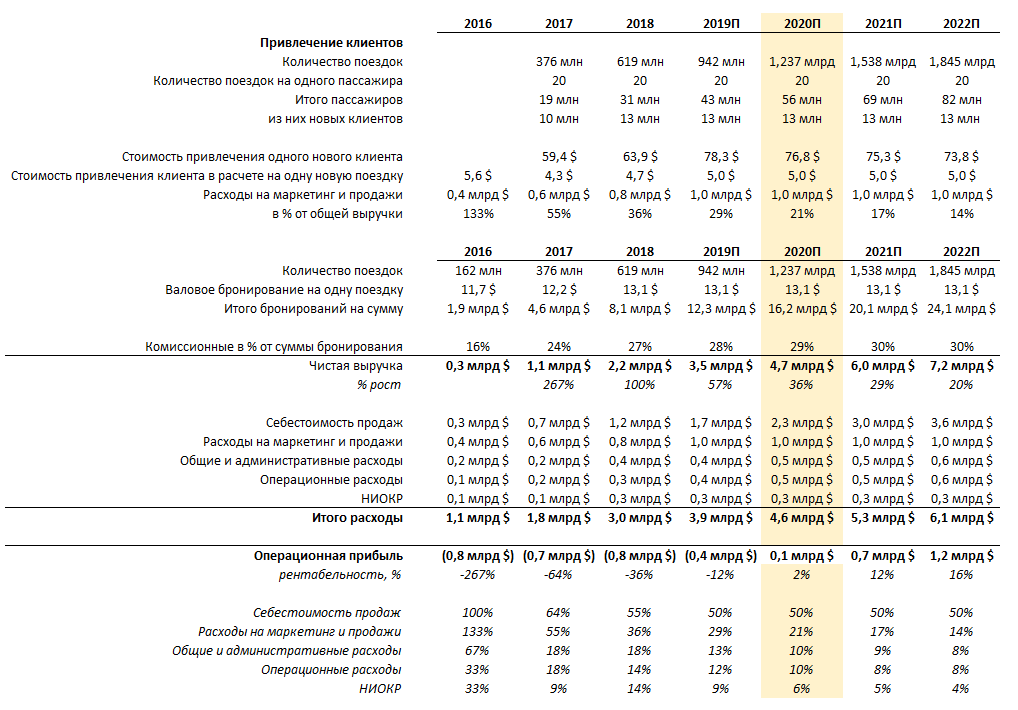

Самый важный вопрос, который одинаково актуален для Lyft и Uber, касается их текущей рентабельности и перспектив получения прибыли. Взяв за основу текущие операционные показатели Lyft, их относительные величины и динамику их изменения в последние несколько лет, мы прогнозируем, что компания сможет выйти в зону безубыточной деятельности уже в 2020 году при продолжении роста бизнеса, но замедлении его темпов.

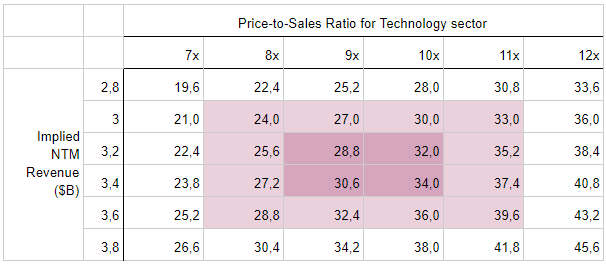

Один из самых популярных методов оценки компании на IPO — сравнительный анализ по показателю Price-to-Sales, где Price — стоимость акционерного капитала, а Sales — прогнозируемая выручка компании в следующие 12 месяцев после IPO.

Компания Lyft первая выходит на IPO из сегмента шеринг экономики, и похожих компаний для сравнения пока нет, но если отнести Lyft к технологическому сектору США, то там среднее значения P/S на данный момент составляет 10х.

В 2017 и 2018 годах выручка компании составила $1.06 млрд и $2.16 млрд соответственно. Компания Lyft показала значительный рост выручки за этот период (209% и 103%). Учитывая эти показатели, в базовом сценарии мы прогнозируем показатель выручки в $3.2-$3.4 млрд в 2019 году (ожидаемый рост 50%).

Таким образом, ожидаемая рыночная стоимость компании Lyft в базовом сценарии составит $31.3 млрд. На данный момент известно, что Lyft будет размещаться в диапазоне $62-68 за акцию, что даст оценку в $19.3 млрд по верхней границе ценового диапазона. Можно сделать вывод, что потенциал роста акций на рынке составит 62%.

Прогнозируя доходность инвестиции, мы принимаем во внимание разницу между ценой (pricing) и фундаментальной стоимостью компании (intrinsic valuation). Горизонт инвестирования в IPO составляет 1-3 месяца — в этом случае повышенный интерес инвесторов является определяющим драйверов цены акции. Другими словами, инвестирование в IPO предполагает оценку компании с точки зрения краткосрочного спроса, в то время как оценка компании для стратегии buy-and-hold предполагает прогнозирование фундаментальной или справедливой стоимости компании. Поэтому для первой стратегии наиболее подходящим методом оценки является сравнительный анализ, а для второй — метод дисконтирования денежных потоков.

Даже если всем вокруг хочется объединить Uber и Lyft, с инвестиционной точки зрения это, возможно, ошибочно. Да, компании предлагают одну и ту же услугу, но их амбиции сильно разнятся. Uber — это попытка создания глобальной монополии, а Lyft хочет стать лидером на внутреннем рынке райдшеринга и переосмыслить перемещение людей в городском пространстве.

Именно по этой причине и несмотря на меньший размер компании, Lyft может быть более безопасным вариантом с точки зрения инвестиций в IPO. Мы не хотим сказать, что у Lyft нет проблем, но с учетом глобальных масштабов бизнеса и череды скандалов в прошлом у Uber больше не только водителей и пассажиров, но и проблем и рисков.

Чтобы рассказать о Lyft — конкуренте Uber на рынках США и Канады, мы перевели статью CСN, дополнили её цифрами и представили наш прогноз. Для UT сравнение этих компаний, их финансовые показатели и продуктовые преимущества — крайне интересная тема. Надеемся, для читателей Хабра тоже. В любом случае пишите в комментариях.

Как только стали известны планы по выходу на IPO двух крупнейших сервисов райдшеринга, не утихают споры, в какую компанию лучше инвестировать. Может показаться, что компании предлагают одинаковые услуги, но при близком рассмотрении все становится не так однозначно. В этой статье мы приводим пять причин, почему Lyft может быть серьезной угрозой для Uber и более выгодным объектом инвестиций.

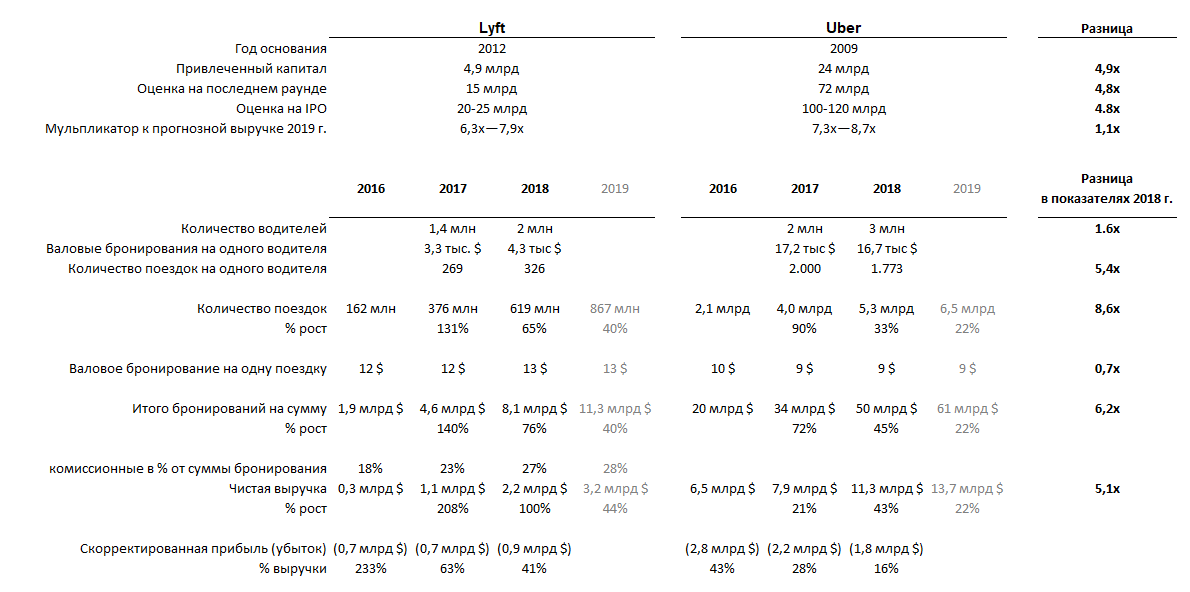

Технически Lyft похож на классического единорога стоимостью более 1 млрд долларов. Однако в своей заявке на IPO компания раскрыла много интересной финансовой информации. С учетом этого, а также дозированно публикуемых данных от Uber, у нас впервые появилась возможность сравнить бизнес двух компаний.

Данные: форма S-1; цифры за 2019 г. являются прогнозом.

1. Lyft растет быстрее, чем Uber

Принципиальная разница между двумя компаниями — их размер. В то время как Uber работает почти в 70 странах мира, сервисы Lyft доступны лишь в 300 городах США и Канады.

Кто-то может подумать, что покупка акций Uber будет более разумной инвестицией в силу размеров компании, но это не совсем так. Чем больше размер компании, тем более высокие расходы и операционные риски она несет. Пока Uber продолжает оставаться под прицелом регулирующих органов, Lyft присутствует только в США и Канаде и ему не знакомы большинство этих проблем.

Как младший брат наблюдает за старшим, так и Lyft учится на ошибках Uber.

Обе компании пока остаются убыточными, но давайте взглянем на динамику их роста.

Выручка Lyft в 2018 году выросла на 100% до 2,2 млрд долларов, а выручка Uber выросла «лишь» на 45% до 11 млрд. долларов. Отчасти такой сильный рост Lyft связан с ростом комиссионных (с 23% до 27%), что вполне может быть временным явлением. Поэтому лучше смотреть на количество бронирований: у Lyft они выросли на 76% к уровню прошлого года, а у Uber на 45%. Как видим, разница в темпах роста не такая серьезная, особенно если учесть что Uber в пять раз больше по размерам, чем Lyft.

Тем не менее, эти цифры однозначно указывают, что Lyft растет быстрее. При этом, что интересно, в США Lyft растет, отбирая долю рынка у Uber: сама компания говорит о 39%, в то время как компания Second Measure, анализирующая данные по оплате кредитными картами, оценивает долю Lyft на уровне 29% (а Uber — 69%). В разрезе отдельных городов эта статистика выглядит еще интереснее: в Сиэтле, например, доля Lyft близка к 50%.

Доля рынка по объему продаж

Судя по цифрам выше, стратегия компании Lyft по концентрации своих усилий на рынке США выглядит оправданной, чему в немалой степени способствует либеральная позиция регулирующих органов страны, которая пока сильно отличается от позиции властей во многих странах, где работает Uber.

2. Выход Lyft на IPO повышает доверие к компании

Если рассуждать гипотетически, то основным препятствием к использованию райдшеринга является безопасность поездки. Все, что нужно пассажиру — это попасть в пункт назначения безопасно и оперативно. Для обеих компаний — это приоритет номер один. Конечно, в те времена, когда альтернатив Uber на рынке не было, выбор был очевиден. Но как мы видим, Lyft постепенно отбирает долю рынка у Uber, что подтверждает доверие клиентов к водителям этой компании.

Подав заявку на IPO и имея все шансы стать первой публичной компанией, проповедующей инновационный подход к пассажирским перевозкам, Lyft привлекла к себе внимание широкой общественности (и не в последнюю очередь потому, что теперь ее постоянно сравнивают с прямым конкурентом — Uber). В нише, где правит доверие покупателей к компании, заявить о себе как о публичной компании — дорогого стоит. К тому же, оба основателя Lyft после смены статуса компании сохранят за собой как визионерские, так и управленческие роли в ней, что очень ярко контрастирует с историей основателя Uber и тоже может добавить привлекательности Lyft как в глазах потенциальных инвесторов, так и ее клиентов.

3. «Водители Lyft подрабатывают в свободное время, водители Uber зарабатывают на жизнь»

У Lyft и Uber разные профили водителей — большинство водителей Lyft подрабатывают в свободное время, в то время как для водителей Uber эта занятость является их основным источником дохода. Это подтверждают и доступные цифры: среднестатистический водитель Lyft зарабатывает 4,3 тыс долларов в год и эта цифра в последние годы растет; а среднестатистический водитель Uber в год зарабатывает 16,7 тыс долларов (и показатель снижается).

В среднем на одного водителя Lyft в день приходится 1 поездка (или 326 поездок в год), а на одного водителя Uber — 5 поездок в день (1773 поездки к год). У Uber всего в 1,5 раза больше водителей, чем у Lyft (3 млн и 1,9 млн водителей, соответственно), хотя размеры бизнеса самой компании больше в 5 раз.

При этом многие водители пользуются приложениями обеих компаний и им все равно от какого сервиса поступит новый заказ. В данном случае важно то, что небольшой и менее известной компании Lyft удалось добиться наличия достаточного количества доступных водителей, которые довольны работой с компанией несмотря на то, что клиентов у Lyft значительно меньше, чем у Uber.

Поддерживать доступность водителей в городах присутствия сервиса — сложная задача и критически важный фактор, определяющий выбор клиентов. Ведь мало кто, прождав машину 20 минут под дождем, захочет воспользоваться этим сервисом еще хотя бы раз. А чем больше водителей, тем больше клиентов: Lyft сможет наращивать количество доступных автомобилей на дорогах до тех пор, пока это выгодно водителям.

4. Lyft ищет новых клиентов и запускает райдшеринг беспилотных автомобилей, велосипедов и электроскутеров

Одним из серьезных преимуществ Uber как объекта инвестирования на ожидаемом IPO является ее позиционирование себя не только как такси, но еще и сервиса доставки еды и разработчика гораздо более заманчивой технологии беспилотных автомобилей. Lyft также инвестирует в разработку беспилотных авто, хотя в публичном пространстве об этом мало упоминаний.

В разработке прогрессивных идей развития городского транспорта компании идут нога в ногу. Так, в апреле 2018 Lyft подписала пятилетнее соглашение о стратегическом партнерстве с компанией Magna, производителем запчастей и комплектующих для автомобильной промышленности, по которому компании будут делиться друг с другом технологическими разработками в области беспилотных автомобилей, а в октябре 2018 года компания приобрела лондонского разработчика решений компьютерного зрения Blue Vision Labs.

Кроме собственных разработок, Lyft также планирует допускать сторонних производителей беспилотных автомобилей к своей платформе (и клиентской базе), что должно ускорить постепенный переход на беспилотный транспорт. Так, совместно с компанией Aptiv в январе 2018 года в Лас-Вегасе было запущено коммерческое использование беспилотных автомобилей (с водителем в салоне) на платформе Lyft: почти за год пассажиры совершили более 35 000 поездок.

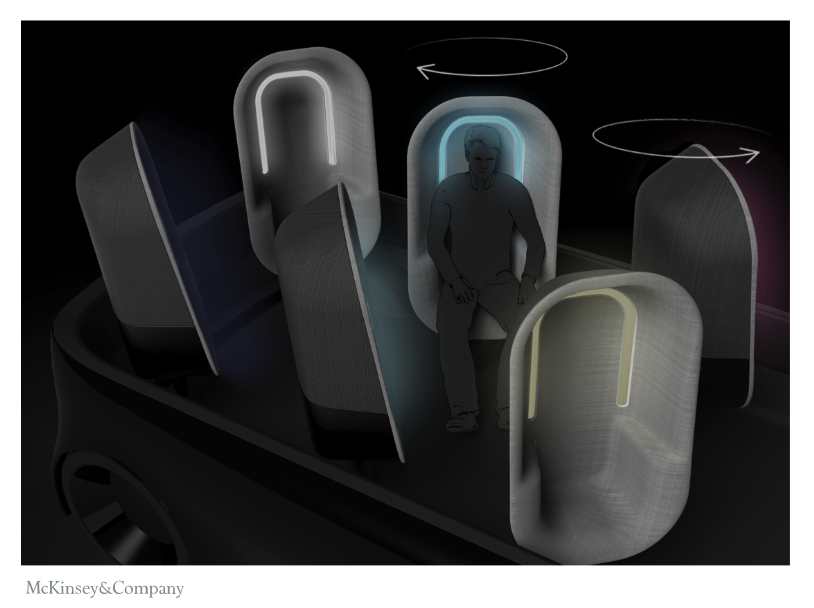

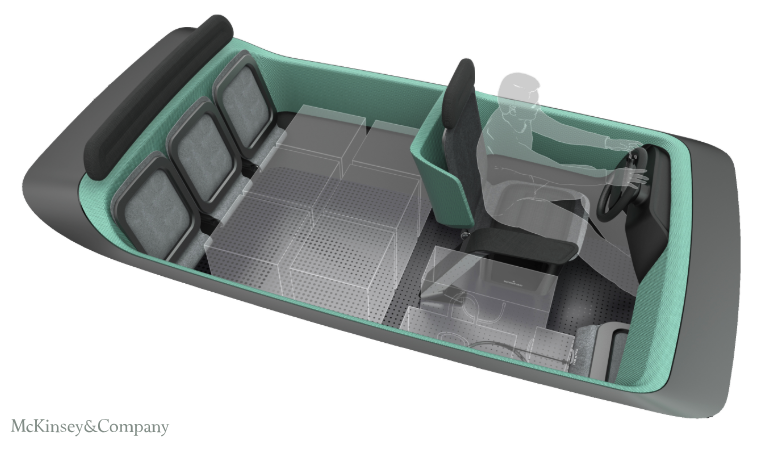

Беспилотные автомобили не только помогут райдшеринговым компаниям избавиться от затрат в виде оплаты труда водителей, но и привлечь новые категории клиентов, которые пока неохотно пользуются их услугами: например, тех, кто возвращается после шоппинга домой, семей с детьми (которые пользуются райдшерингом крайне мало из-за сложностей с наличием подходящих кресел), а также регулярных клиентов (например, ежедневно добирающихся таким способом до работы), которым не всегда комфортно в салоне с незнакомыми попутчиками. Для этого придется изменить и интерьер беспилотных авто.

McKinsey, дизайн беспилотного автомобиля для транспортировки нескольких человек

McKinsey, дизайн беспилотного автомобиля для доставки покупок

Еще одно направление развития — это велопрокат: Uber вышла на этот рынок в апреле 2018 года, купив Jump Bikes и инвестировав в прокат электросамокатов Lime, а Lyft в июле того же года приобрела компанию Motivate и запустила пилотный проект проката электросамокатов в Денвере. При этом лидеры этого рынка, компании Bird и Lime, уже оцениваются в 2 млрд долларов каждая.

5. Lyft выходит в зону безубыточности

На финансовых рынках много говорят о динамике и импульсах и часто это крайне субъективно. Лишь потому, что что-то выросло на Х в прошлом месяце, не означает продолжение роста. Но часто следует учитывать и эти тренды, поскольку они могут пролить определенный свет на поведение потребителей.

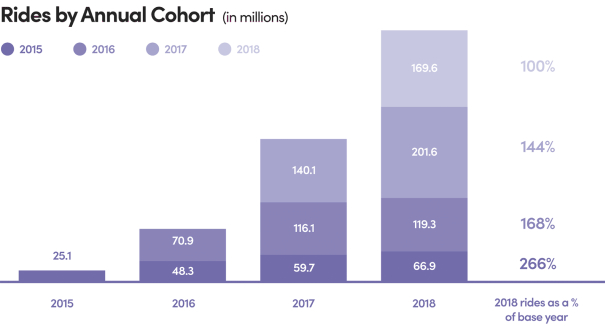

Достаточно впечатляюще выглядит статистика поездок, совершенных существующими клиентами Lyft. На этом графике клиенты разбиты на когорты по году их привлечения.

Как видим, каждый год количество поездок новых клиентов растет, как и количество поездок тех клиентов, кого компания привлекла в прошлые годы. Lyft привлекла около 13 миллионов новых клиентов в 2018 году (рост с 19 миллионов до 31 миллиона за год). Зная расходы компании на маркетинг и продажи (0,8 млрд долл. в 2018 г.), мы можем приблизительно подсчитать стоимость привлечения одного клиента — около 70 долларов. При этом выручка на одного клиента в год тоже приблизительно равна 70 долларам (в среднем один клиент совершил 20 поездок в 2018 году), но маржа компании составляет лишь половину этой суммы. Таким образом, вложения в привлечение клиента окупаются только за два года, но в свете статистики выше такие расходы выглядят вполне оправданно.

Самый важный вопрос, который одинаково актуален для Lyft и Uber, касается их текущей рентабельности и перспектив получения прибыли. Взяв за основу текущие операционные показатели Lyft, их относительные величины и динамику их изменения в последние несколько лет, мы прогнозируем, что компания сможет выйти в зону безубыточной деятельности уже в 2020 году при продолжении роста бизнеса, но замедлении его темпов.

Оценка Lyft от United Traders

Один из самых популярных методов оценки компании на IPO — сравнительный анализ по показателю Price-to-Sales, где Price — стоимость акционерного капитала, а Sales — прогнозируемая выручка компании в следующие 12 месяцев после IPO.

Компания Lyft первая выходит на IPO из сегмента шеринг экономики, и похожих компаний для сравнения пока нет, но если отнести Lyft к технологическому сектору США, то там среднее значения P/S на данный момент составляет 10х.

В 2017 и 2018 годах выручка компании составила $1.06 млрд и $2.16 млрд соответственно. Компания Lyft показала значительный рост выручки за этот период (209% и 103%). Учитывая эти показатели, в базовом сценарии мы прогнозируем показатель выручки в $3.2-$3.4 млрд в 2019 году (ожидаемый рост 50%).

Таким образом, ожидаемая рыночная стоимость компании Lyft в базовом сценарии составит $31.3 млрд. На данный момент известно, что Lyft будет размещаться в диапазоне $62-68 за акцию, что даст оценку в $19.3 млрд по верхней границе ценового диапазона. Можно сделать вывод, что потенциал роста акций на рынке составит 62%.

Прогнозируя доходность инвестиции, мы принимаем во внимание разницу между ценой (pricing) и фундаментальной стоимостью компании (intrinsic valuation). Горизонт инвестирования в IPO составляет 1-3 месяца — в этом случае повышенный интерес инвесторов является определяющим драйверов цены акции. Другими словами, инвестирование в IPO предполагает оценку компании с точки зрения краткосрочного спроса, в то время как оценка компании для стратегии buy-and-hold предполагает прогнозирование фундаментальной или справедливой стоимости компании. Поэтому для первой стратегии наиболее подходящим методом оценки является сравнительный анализ, а для второй — метод дисконтирования денежных потоков.

Так почему же Lyft?

Даже если всем вокруг хочется объединить Uber и Lyft, с инвестиционной точки зрения это, возможно, ошибочно. Да, компании предлагают одну и ту же услугу, но их амбиции сильно разнятся. Uber — это попытка создания глобальной монополии, а Lyft хочет стать лидером на внутреннем рынке райдшеринга и переосмыслить перемещение людей в городском пространстве.

Именно по этой причине и несмотря на меньший размер компании, Lyft может быть более безопасным вариантом с точки зрения инвестиций в IPO. Мы не хотим сказать, что у Lyft нет проблем, но с учетом глобальных масштабов бизнеса и череды скандалов в прошлом у Uber больше не только водителей и пассажиров, но и проблем и рисков.

Only registered users can participate in poll. Log in, please.

Uber или Lyft?

33.33% Uber12

66.67% Lyft24

36 users voted. 33 users abstained.