Статья будет полезна разработчикам облачных приложений, поскольку содержит не только голые цифры по объемам и темпам роста отдельных сегментов рынка. В отчете Odin SMB Cloud Insights мы задали компаниям малого и среднего бизнеса (основным потребителям облаков) вопрос, как разработчики могут улучшить облачные сервисы, чтобы СМБ их охотнее покупали. Детали исследований – под катом.

Статья будет полезна разработчикам облачных приложений, поскольку содержит не только голые цифры по объемам и темпам роста отдельных сегментов рынка. В отчете Odin SMB Cloud Insights мы задали компаниям малого и среднего бизнеса (основным потребителям облаков) вопрос, как разработчики могут улучшить облачные сервисы, чтобы СМБ их охотнее покупали. Детали исследований – под катом.Спойлер: IaaS лидирует, SaaS догоняет, коммуникации бешено растут, веб насыщается.

Коротко об общем достижении рынка – мы все-таки дождались того самого взрывного роста, который эксперты предрекали 3-4 года назад, и которого мы с тех пор все никак не видели. Но наконец-то совокупный объем рынка за последние два года вырос в рублевом эквиваленте более чем в 4 раза и достиг к настоящему моменту 88 млрд рублей (или $1.6 млрд). Наш рынок перешел в категорию стабилизирующихся с долей проникновения услуг в 40-75%. Это, в общем-то, закрывает ответ на вопрос, готов ли бизнес в России пользоваться облаками – не только готов, но уже и вполне покупает.

Второй важный вопрос – насколько компании перестали бояться хранить данные в облаках. Мы отметили, что накал снижается. Еще 3 года назад ответ «боимся» давали 60% респондентов (и это, кстати, был самый высокий показатель в мире!). Сегодня так отвечает лишь 42% компаний, а доля других причин растет: например, многие уже говорят, что не идут в облака просто потому, что нужно как-то использовать уже закупленные серверы, или что облачные сервисы дорого стоят.

А теперь – некоторые интересные результаты по типам облачных сервисов: их, как и в прошлом исследовании, ровно четыре.

IaaS (инфраструктура как сервис)

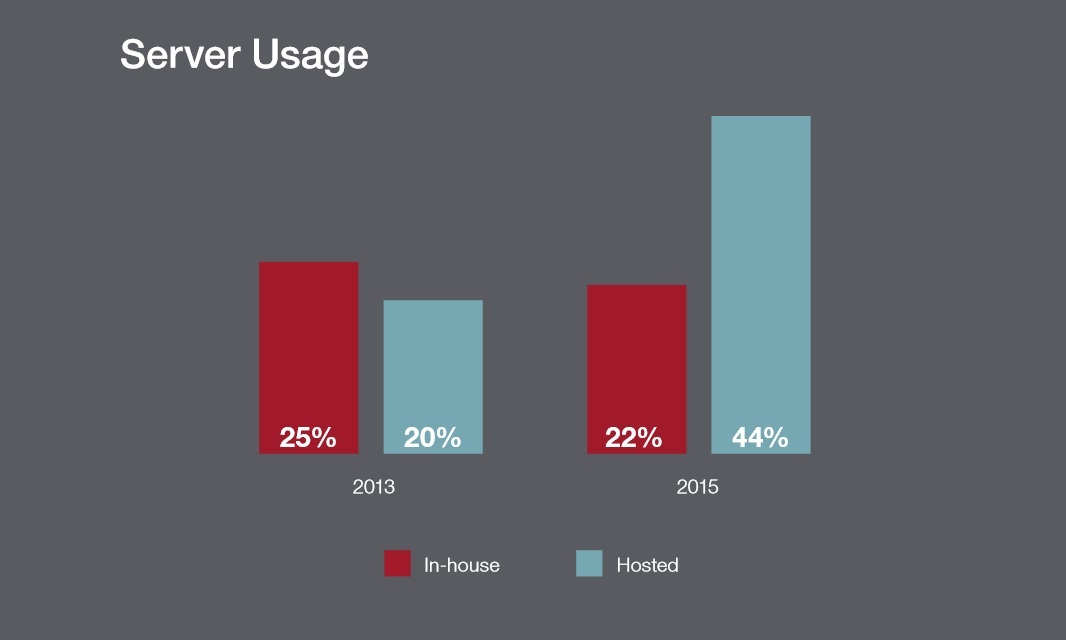

Эти услуги по-прежнему остаются на первом месте, рост в этом сегменте вдвое превысил ранее сделанные прогнозы. Доля использования «личных» серверов компаний неуклонно снижается, например, в 2013 году только 15% российских СМБ использовали хостинг серверов. К сегодняшнему дню доля виртаульного хостинга увеличилась более чем вдвое.

- Причины, по которым компании СМБ воздерживаются от приобретения IaaS-сервисов в России: 42% беспокоятся о безопасности данных, 27% недовольны высокой стоимостью услуг, 24% вынуждены использовать уже закупленное оборудование (либо вспоминают другие технические препятствия).

- Для хостинг-провайдеров будет важным понять причины, по которым выбирают поставщика IaaS-услуг: 38% — по стоимости, 25% — легкости работы с сервисом, 20% — безопасности, 11% — уже покупали у него, 10% — по возможности быстро заключить или расширить контракт.

- 61% СМБ готовы доплачивать ежемесячно 1000 рублей за более высокую доступность сервисов. 52% заплатят ту же сумму за безлимитную систему хранения.

- Самые популярные сервисы, которые покупают в дополнение к основным IaaS-услугам (по мере убывания): резервное копирование (да-да, не удивляйтесь и не говорите – кому это надо. Как видите, надо!), контрольная панель управления, безопасность, LAMP, платформы разработки. К 2018 году самый большой рост продаж будет у услуг бэкапа и обеспечения безопасности (54%).

- Где ищут IaaS-сервисы для покупки: 68% — онлайн, 21% — по рекомендациям экспертов, 17% — узнают из бизнес-новостей, 12% — обсуждают с местными VAR (реселлерами), 11% — узнают у своего текущего сервис-провайдера. При этом 41% компаний совмещает сразу несколько способов.

- Где покупают: на первом месте веб-хостеры, на втором – VAR, на третьем – телекоммуникационные компании, четвертом – компании, предоставляющие услуги доступа к облачной инфраструктуре, и совсем мало – в розничных компьютерных магазинах.

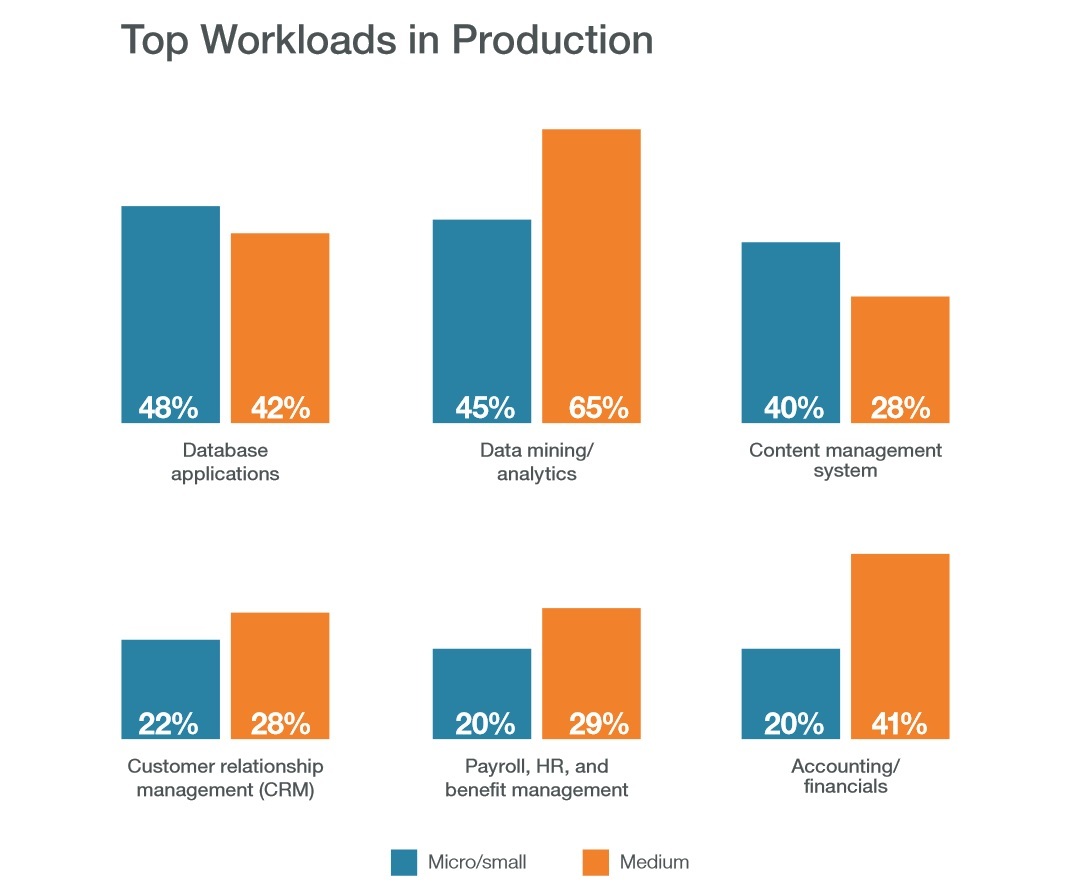

- Данные какого типа обычно загружают в облака (в порядке убывания): базы данных, аналитические данные, системы управления контентом, CRM, системы оплаты и HR-системы, бухгалтерия и финансы.

- 76% компаний малого и среднего бизнеса довольны своим текущим поставщиком IaaS-услуг. Но считают, что можно было бы и улучшить работу по следующим направлениям: производительность (скорость, доступность) – 43%, поддержка – 16%, нарушения в безопасности (15%), легкость использования (12%), возможность самообслуживания (12%).

- Как компании поступают, если не очень довольны IaaS-услугами: 48% меняют вендора или покупают у него дополнительные услуги, чтобы было хоть чуточку легче, 34% — ищут альтернативные опции, 16% — покупают собственные серверы.

К 2018 году эти услуги останутся на первом месте в общем объеме облачных сервисов, а рынок IaaS будет расти со среднегодовыми темпами роста в 20% за счет новых СМБ без серверов, которые сразу подключают себе облачные услуги и СМБ с серверами в компании, которые переедут в облака.

Облачные бизнес-приложения (SaaS-услуги)

Уверенное второе место, несмотря на то, что в прошлом своем исследовании мы предрекали этому сегменту первое. Тем не менее, рынок облачных бизнес-приложений вырос более чем в 3 раза за последние два года.

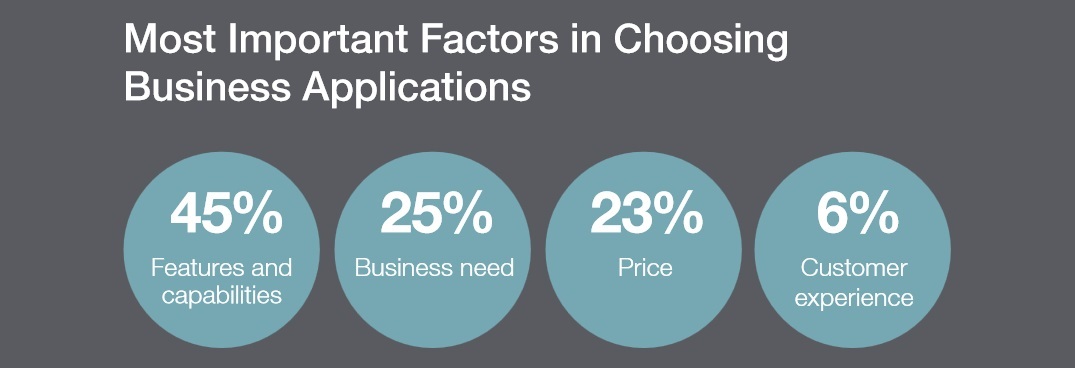

- ВАЖНО: в отличие от всех других типов облачных услуг, стоимость приложения для СМБ-компаний гораздо менее важный фактор выбора, чем его возможности. Это говорит о том, что разработчикам нужно наращивать функциональность, а не снижать цены. Помимо наличия нужных функций (45%), больше всего влияют на выбор приложения его соответствие бизнес-потребностям (25%), цена (23%) и удобство работы (6%).

- Лишь 14% компаний покупают приложение сразу, не пользуясь его триальным периодом, чтоб совершенно понятно, особенно, если речь идет о сложным корпоративных SaaS-сервисах. При этом 78% приложений покупаются не в пакете сервисов, а по отдельности. Это говорит о том, что наличие пробного периода важнее, чем предоставление пакетных бизнес-приложений. Чтобы такие пакеты хорошо продавались, в них должна быть ценовая прозрачность и самые популярные сервисы.

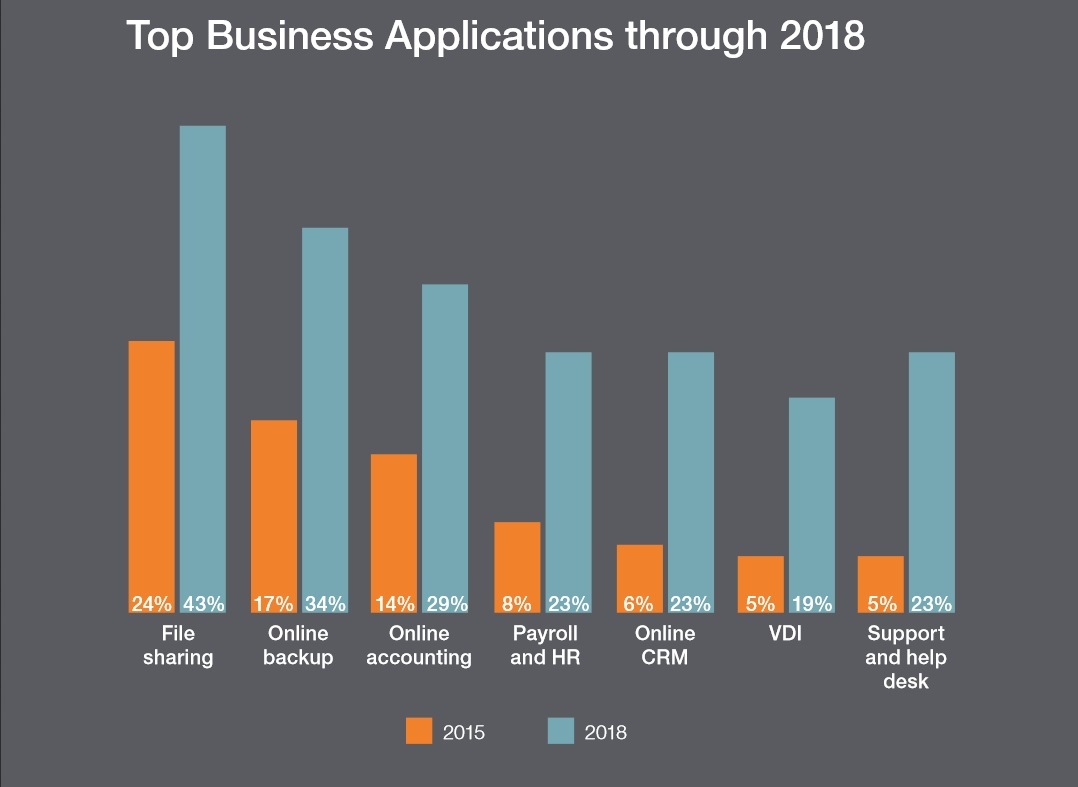

- Самые востребованные приложения (по мере убывания): облачное хранение и обмен файлами, резервное копирование, онлайн-бухгалтерия, системы оплаты и HR, CRM, VDI, системы техподдержки и HelpDesk. А вот какой рейтинг мы предсказываем к 2018 году:

- Как пользователи находят приложения для покупки (по мере убывания): онлайн, из отраслевых новостей, по чьей-то рекомендации, на местных ИТ-ресурсах и у своего текущего сервис-провайдера.

SaaS по-прежнему остается одной из самых перспективных категорий облачных услуг, и у этого рынка будут самые быстрые среднегодовые темпы роста — 26%, что позволит ему через 3 года сравняться с уровнем IaaS в денежном выражении. При этом самыми продаваемыми сервисами все эти 3 года останутся сегодняшние лидеры рейтинга — системы хранения и обмена файлами и онлайн-системы резервного копирования.

Решения для коммуникаций и совместной работы

Этот сегмент вырос почти в 19 раз. Сюда мы включили такие услуги, как почтовый хостинг, виртуальные АТС и другие сервисы для организации совместных коммуникаций. Главное, о чем надо позаботиться сервис-провайдеру – безопасность, а также учить рынок возможностям голосовых услуг в облаке.

Почтовые сервисы:

- В этом секторе, как ни в каком другом, есть множество бесплатных альтернатив – и почтовые сервисы, и системы мгновенных сообщений и так далее. Чем компании тогда объясняют переход на платные решения? 43% озабочены проблемами безопасности, 21% считают стоимость приемлемой, 21% хотят, чтобы их почта выглядела профессионально и обладала собственным доменным именем.

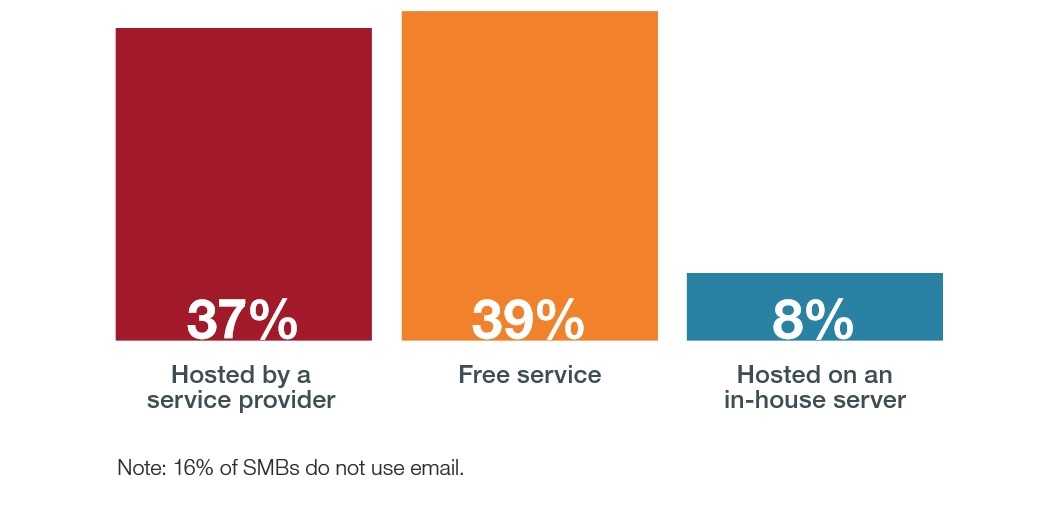

- Лишь 39% респондентов пользуются услугами бесплатных почтовых сервисов, 37% — услугами сервис-провайдеров, 8% — держат свой почтовый сервер. Цифра кажется не слишком значительной, пока не вспомнишь, что платные почтовые сервисы два года назад были только у 4% компаний в России.

- Только 49% компаний малого и среднего бизнеса довольны своим поставщиком почтовых услуг. Почему «только»? Дело в том, у всех остальных сервисов удовлетворенность их качеством высказывают более 70% респондентов. Вот что называют пользователи как области, требующие улучшения: производительность (скорость, доступность) – 55%, легкость использования (23%), профессиональная техподдержка – 15%, безопасность — 7%.

- Если же компания сильно недовольна качеством платных услуг, то вот как она поступает: 59% покупают дополнительные услуги у вендора или меняют его, 30% — ищут альтернативные опции, 6% — покупают собственные серверы, 5% — перестают пользоваться почтой вообще (!).

- Ключевые почтовые функции, которые нужны клиентам – безопасность, возможность архивации и совместное ведение календаря.

Голосовые услуги:

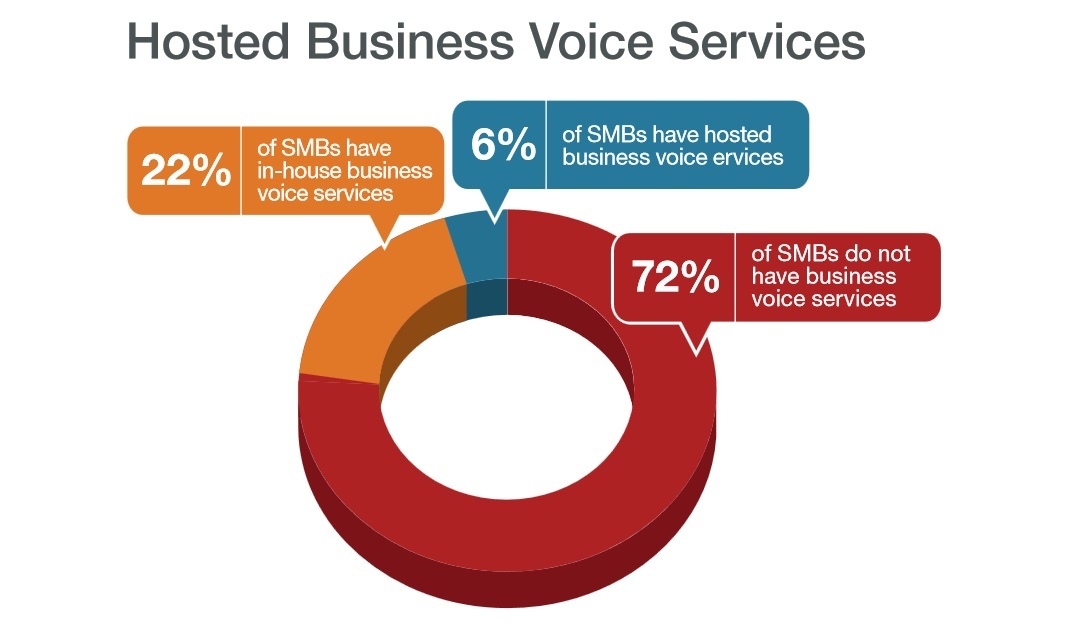

- 72% СМБ в России не пользуются никакими облачными голосовыми услугами, 22% пользуются своими АТС, и лишь 6% покупают такие услуги в облаке (2 года назад таких пользователей было 3%). Основные барьеры для покупки таких сервисов – это, прежде всего, стоимость (39%) и отсутствие информации о возможностях сервисов такого рода (32%), и уже затем — технические ограничения (24%) и беспокойство о безопасности данных (17%).

- Основные функции, необходимые для бизнеса: интеграция с мобильными устройствами сотрудников, системы мгновенной передачи сообщений, возможность передачи голоса по Wi-Fi и доступ к единому номеру.

- Почему покупают такие услуги: 30% — приемлемая цена, 25% — очень быстро вырос бизнес, 20% — существенные изменения в бизнесе.

- 71% компаний малого и среднего бизнеса довольны своим поставщиком облачных голосовых услуг, а среди основных областей улучшения называют производительность (скорость, доступность) и уровень работы техподдержки.

- Как СМБ решают эти проблемы: 49% покупают дополнительные услуги у вендора или меняют его, 39% — ищут альтернативные опции, 8% — перестают пользоваться виртуальными АТС вообще, 4% — покупают собственные серверы для этого.

- Самые популярные дополнительные приложения в этом секторе – системы мгновенных сообщений (рост 38%, прогноз роста к 2018 – 58%), веб-конференции (рост 9%, прогноз роста – 26%), управление мобильными устройствами (рост 3%, прогноз роста – 22%).

В лидерах среди сервисов останутся инструменты мгновенной коммуникации, такие как Skype, кроме того, вырастет количество компаний, использующих виртуальные АТС, в основном (69%) за счет тех, кто мигрирует в облака с внутренних серверов, а также за счет новых участников рынка.

Веб-присутствие и веб-приложения

Этот рынок вырос более чем в 2,5 раза: в России теперь уже у более чем одного миллиона СМБ есть свой веб-сайт (у 82% средних компаний, у 73% малого бизнеса и у 47% микро-компаний). Два года назад свои сайты были лишь у 54% компаний. Лишь 12% из сегодняшних сайтов поддерживаются на внутренних серверах фирм, и 19% из них планируют переехать в облака в ближайшие три года. Все остальные фирмы пользуются услугами хостинговых компаний, то есть больше 70% всех СМБ, что не может не радовать.

- Ключевые факторы при выборе веб-хостера: стоимость услуг (69%), профессиональная техподдержка и удобство использования (37%), возможность быстро масштабировать ресурсы (23%), безопасность (19%), существующие взаимоотношения (18%), ценность бренда (7%).

- У кого покупают: веб-хостеры (более 70%), телекоммуникационные компании, VAR и чисто облачные провайдеры (их доля крайне незначительна). 85% услуг в этом секторе покупаются онлайн.

- Очень занятная цифра: дизайн 67% веб-сайтов создавал дизайнер в штате компании, причем 24% из них – с помощью конструкторов сайтов.

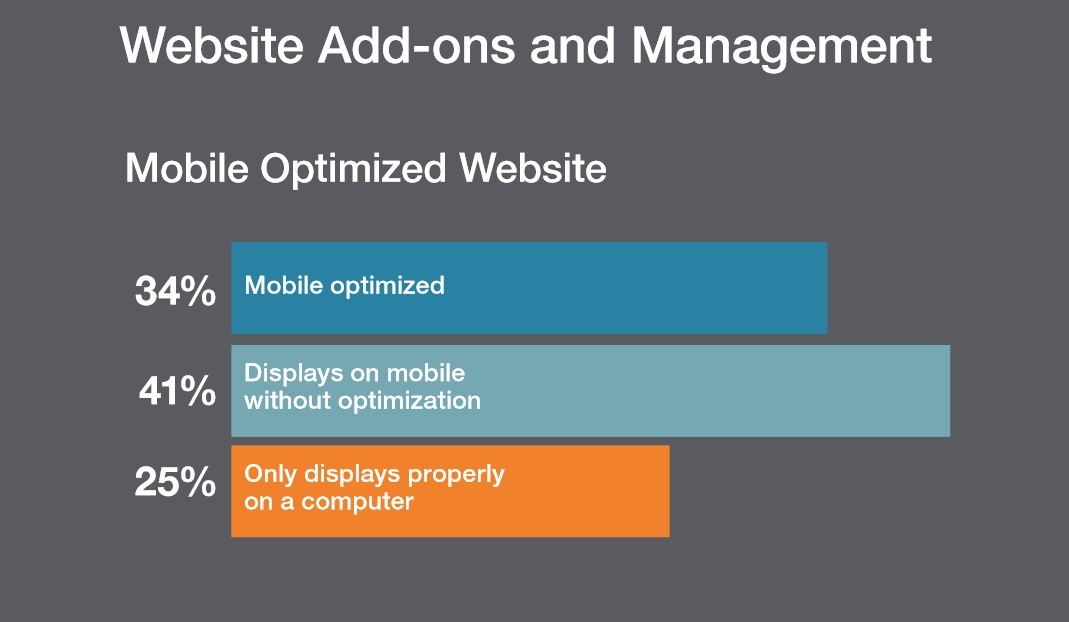

- Удручающая цифра: в то время, когда все кричат про мобилизацию, лишь 34% веб-сайтов оптимизированы под просмотр с мобильных устройств, что свидетельствует о большом заделе для роста этого сегмента. 41% можно увидеть на экране мобильного устройства без оптимизации, а 25% сайтов можно посмотреть только на компьютере.

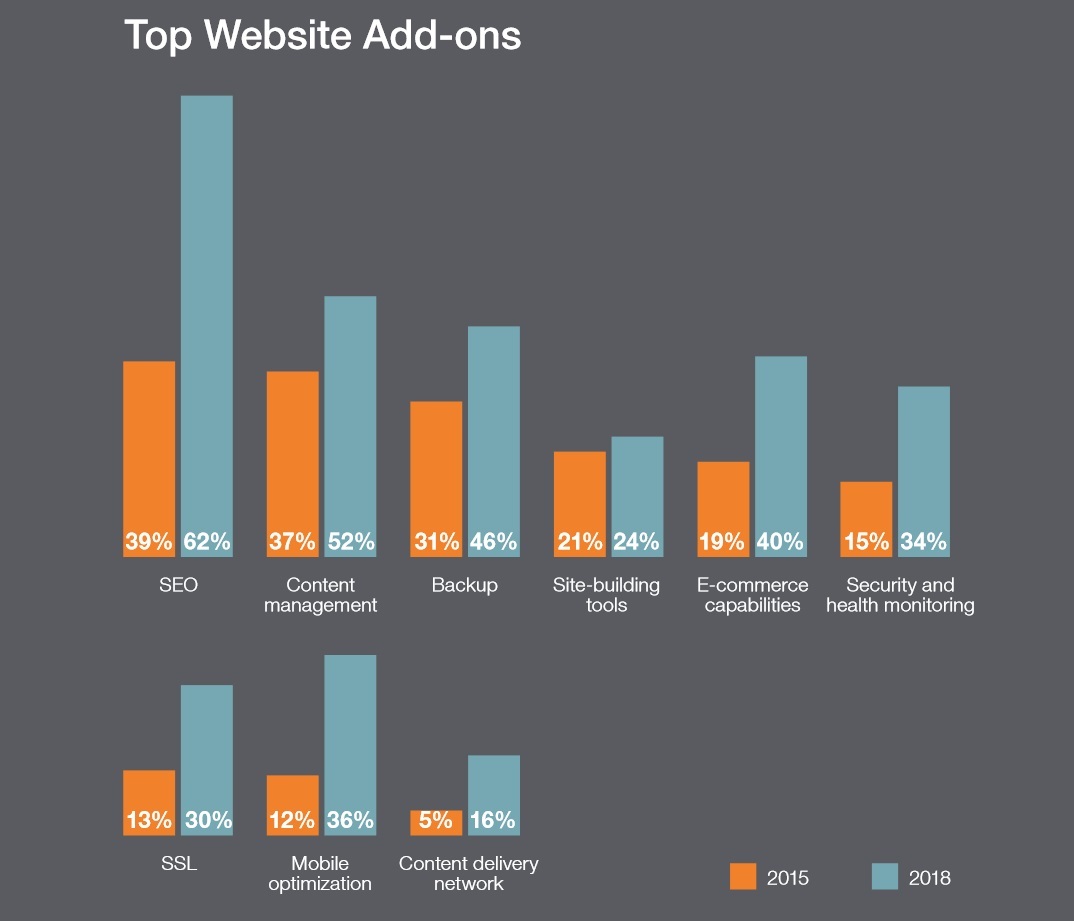

- Самые популярные дополнительные услуги (по мере убывания): SEO-оптимизация (прогноз на 2018 год – рост на 62%), системы управления контентом (рост — 52%), резервное копирование (рост – 46%), инструменты сайтостроения, опции для электронной коммерции, мониторинг и безопасность, SSL, мобильная оптимизация, системы генерации контента.

- У кого покупают дополнительные услуги: 66% — у веб-хостера (48% сразу в пакете услуг, 18% — уже после первоначальной покупки хостинга), 28% — напрямую у разработчика соответствующего приложения, у другого провайдера – 6%.

- 76% компаний малого и среднего бизнеса довольны своим текущим хостером. Но и назвают следующие области улучшения: производительность (скорость, доступность) – 49%, поддержка – 27%, легкость использования (27%), нарушения в безопасности (17%), возможность самообслуживания (17%).

К 2018 году ожидается двойной рост рынка, при этом наиболее привлекательной нишей для хостеров станут услуги мобильной оптимизации сайтов. Но сервис-провайдерам придется учесть главный вопрос – вопрос стоимости таких услуг.

Общие выводы:

Российский рынок сегодня показывает один из самых высоких темпов роста на глобальном рынке, несмотря на то, что мы находились в довольно нестабильной экономической ситуации. С другой стороны, ряд стимулирующих законов, переход как глобальных игроков, так и целых секторов локального рынка ПО в облака, а также активизация малого и среднего бизнеса дали в итоге очень позитивный результат. Наш общий прогноз: рынок продолжит развиваться за счет компаний малого и среднего бизнеса, которые намерены мигрировать в облака в ближайшие 3 года, а также за счет дальнейшего развития СМБ в России.

Главное, что мы ожидаем от следующих двух лет – это рост и усложнение функциональности облачных сервисов и снижение их стоимости. От разработчиков сервисов рынок также ждет усиление безопасности данных и квалифицированную техподдержку пользователей, а от сервис-провайдеров – более прозрачное ценообразование в пакетах сервисов.

Коротко об исследовании:

Исследование Odin SMB Cloud Insight проводится уже пятый год. В 2015 году было опрошено 400 российских компаний с целью выяснить, как изменились их потребности в ИТ за минувшие два года и как они используют облачные услуги сейчас. Опрашиваемые компании были разделены на три группы: микрокомпании (от 1 до 9 сотрудников), малые (10-49) и средние (50-250). Полную версию исследования можно скачать здесь.

Все вопросы вы можете задавать в комментариях.