Продолжая серию дайджестов «Стартап дня», сегодня я представляю самые интересные проекты за апрель-июнь 2018 года. Если хотите ознакомиться с остальными, то прошу в мой блог. Записи доступны в Facebook, ICQ и Телеграм.

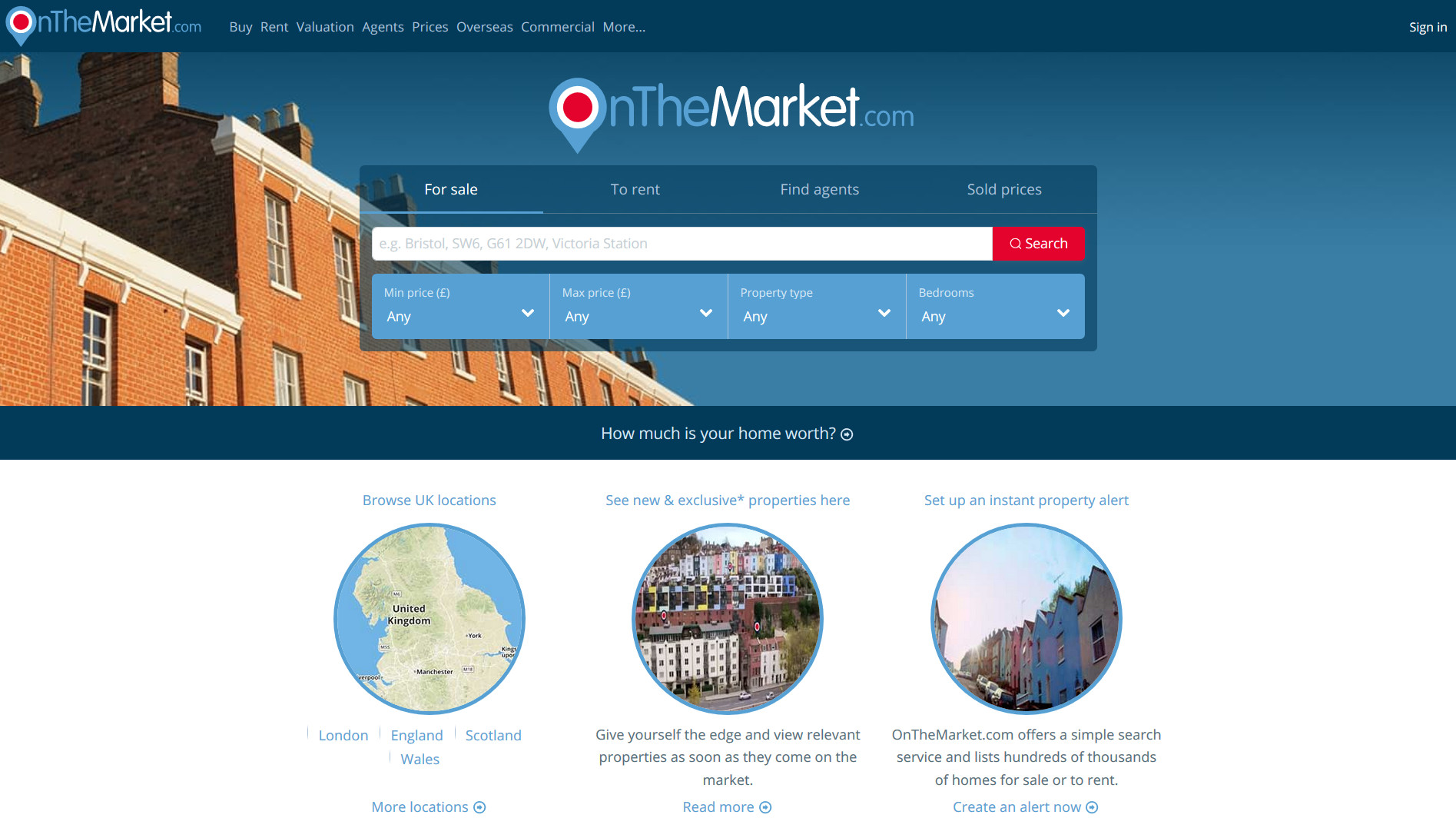

Onthemarket

Сайты объявлений о недвижимости типа нашего Cian зарабатывают на платных услугах для агентов, в простейшем случае — на платных публикациях. Отказаться риэлтор не может, квартира, которой нет в классифайде, не продастся никогда, покупатель её не найдет. Цена публикации с годами растет: как ей не расти, если у контрагента выбора нет. Агенты 15 лет назад получили удобный инструмент, а сейчас этот инструмент забирает их доход — история с разной скоростью повторяется во многих странах.

В Англии риэлторы взбунтовались. Они смогли договориться между собой, создали нечто вроде кооператива и запустили свой собственный классифайд, Onthemarket. Изначально в заговоре участвовали, разумеется, не все агенты страны, новых пускают в долю относительно легко. Магии не существует, зарабатывает компания как все: берет деньги с агентов за размещение, но цена снижается особыми отношениями и самим фактом усиления конкуренции. Раньше порталов было два, теперь стало три — разница существенная.

Продуктово onthemarket выглядит ожидаемо — то есть без претензий и хипстерского дизайна, но пользоваться можно, фильтры работают, мобильное приложение есть — а что ещё нужно для счастья. Необычность в том, что в базе много объявлений, хотя обычный стартап не может решить проблему курицы и яйца, пустой сайт остается пустым. Onthemarket за счет дружбы с агентами за три года жизни собрал на площадке треть всех объявлений страны — это уже неплохая позиция, даже без учета легкости наращивания доли. На контент приходит и аудитория, сейчас её всего в 9 раз меньше, чем у лидера отрасли, Rightmove. С учетом небольшого возраста компании и отсутствия существенных инвестиций — прекрасный результат.

Выручка Onthemarket — 18 миллионов фунтов в год и не растет, в последнем полугодии появилась небольшая прибыль. Компания сделала микро-IPO, сто̒ит сейчас на бирже 75 миллионов, программа выдачи акций риэлторам по-прежнему в силе. В общем и целом — явный успех сообщества и прецедент решения проблем интернет-монополий, модель можно повторить и в других странах и отраслях.

DocuSign

Современные стартапы на стыке оффлайна и онлайна, вроде агрегаторов такси или доставки еды, не отменяют, а перестраивают старый процесс. После кликов в красивом приложении к пользователю приезжает всё та же машина или приходит всё тот же курьер с тем же бургером, что и раньше. IT сокращает время ожидания, рейтинги улучшают обслуживание, но суть происходящего остается прежней: автомобиль из точки А в точку Б или курьер с термосумкой.

DocuSign прошел путь до конца, он полностью перевел в онлайн процесс подписания документов. Техника продукта тривиальна: отправитель загружает файл, указывает e-mail получателя, ему приходит ссылка, он кликает — и всё, документ подписан. DocuSign хранит его вечно, при необходимости покажет в суде. Никаких круглых печатей, никаких бумаг, курьеров, архива, в конце концов! Десяток кликов и два человека подтвердили, что этот doc-файл действительно отражает достигнутые договоренности. Платит за сервис отправитель, его партнер экономит бумагу бесплатно.

Юридическая значимость таких документов зависит от конкретной страны, но на главном рынке, в США, Docu-подпись, в принципе, ничем не уступает обычной, с мокрыми чернилами. Никакие государственные сертификаты или специальное оборудование не требуются. На первый взгляд, механизм кажется небезопасным: украсть e-mail — пара пустяков, а дальше злоумышленник хоть почку продает от чужого лица. И это правда. Беда в том, что бумага ещё хуже: печать с любым изображением в Москве делают за 1000 рублей и полдня, идентично перенести на лист с новым текстом закорючку автографа — тоже задача более чем решаемая. Кроме того, электронная версия дает больше контроля постфактум: в DocuSign всегда можно посмотреть свои документы, подделки попадают в список и привлекают внимание.

Другая крайность — обмен сканами по электронной почте как без пересылки бумаги, так и без внешних систем. С легальной точки зрения этот путь ничем не хуже DocuSign, но явно проигрывает по удобству: и принтер нужен, и искать потом сложнее, и стороны даже могут непредумышленно подписать разные версии документов. В общем, востребованность специализированного сервиса достаточно очевидна, клиентов у стартапа становится больше с каждым годом, а потенциальное их количество ограничено совершенно астрономическими числами: документы подписывают все бизнесы мира. Рынок есть.

Ещё проще с маржинальностью. DocuSign предоставляет исключительно электронный сервис и не делает никаких телодвижений в оффлайне, расходы на клиента после привлечения — только серверы и техническая поддержка. Сейчас они составляют 20 % выручки стартапа, но, вероятно, упадут ещё ниже. Маркетинг, конечно, выходит куда дороже, но рано или поздно и он отобьется, ведь один раз подключенный бизнес остается с DocuSign навсегда: бросить свои документы трудно.

Последняя большая потенциальная угроза для стартапа — лобовая конкуренция. В технологии нет никакой магии. На первый взгляд, кто угодно повторит сервис, поставит цену в два раза ниже и начнет отъедать долю рынка. В принципе, это возможно, но мешают несколько «но». Самые прогрессивные клиенты уже пользуются DocuSign, переезжать ради скидки в несколько долларов они не будут, второму игроку придется сразу стартовать с тяжелой на подъём аудитории — большой минус. Ядро технологии подписи несложно и повторяемо, но DocuSign реализовал множество рутинных вещей вокруг: поддержку форматов файлов, интеграции и API — тысячи человеко-лет инвестиций в R&D. Конкурент заведомо стартует с худшим в мелочах продуктом и догонит лидера нескоро. Ну и наконец, сетевой эффект. У сервиса сейчас 300 тысяч платящих клиентов, и каждый из них рассылает документы на подпись партнерам и контрагентам. На тот момент те ничего не платят DocuSign, но информация о сути продукта и бренде распространяется сама по себе. Чем больше клиентов платит сегодня, тем больше их подключится завтра.

Конкуренты могут существовать с учетом этих проблем. Собственно, Adobe уже вышла со своим Adobe Sign, но кажется, что лидер сохранит позиции надолго. Биржа в DocuSign тоже верит, текущая оценка в $6 миллиардов — надежное тому свидетельство.

Hiatus

Бизнесы любят подписку. Изменилась ситуация, увеличился тариф — поднимаем ежемесячный счет клиенту. Выросла конкуренция, пришлось понизить цены — зачем беспокоить покупателя, можно годами с него по-старому брать, пока он не додумается новости на сайте прочесть.

В США на выручку ленивому клиенту приходит Hiatus. Он подключается к банковскому счету, смотрит на подписки и в первую очередь предлагает отключить ненужное — самая простая и эффективная оптимизация. Однако это многие делают, никакой новости в таком подходе нет. Интереснее следующий шаг. Если от сервиса нельзя просто отказаться, Hiatus от имени клиента торгуется о снижении тарифа, требует новых цен при старом наборе услуг.

Взамен за помощь стартап берет половину сэкономленного — хорошее предложение и для пользователя, он ничем не рискует, и для самого Hiatus — поработал один раз, денежка капает всю жизнь.

Стартап пиарил, что с его помощью 93 % пользователей экономят, в среднем, $137 в год. Звучит внушительно, хотя если вычесть долю Hiatus и пересчитать на привычный интервал, то выходит 6 баксов в месяц — уже не очень круто. С другой стороны, дареному коню в зубы не смотрят, когда с неба падают деньги, надо брать.

Тактика переговоров о скидке остается секретом стартапа, можно предположить два похожих варианта: или Hiatus просто смотрит на сайте изменения в тарифе и опускает выплаты до современных, или, благодаря доступу к тысячам аккаунтов, знает, на какую цену бизнес уже соглашался, а значит согласится ещё раз.

К сожалению для американцев, всё это волшебство не летит: пользователей мало, инвестиции — смешные по местным меркам $1,2 миллиона больше года назад. Hiatus даже приложение только под iOS запустил. Со стороны кажется, в переговорах слишком много ручного труда, половина скидки плохо его окупает.

Qrator Labs

Пару лет назад раз в месяц можно было увидеть заголовок наподобие: «Такой-то всем известный ресурс недоступен в результате DDoS-атаки». Без сложных аббревиатур это означало, что кто-то нехороший включил сеть ботов для постоянных обращений к определенному сайту, а тот не выдержал нагрузки и «упал». Сейчас такие сообщения прекратились, — не знаю, то ли журналистам тема надоела, то ли все, наконец, купили услуги Qrator Labs. Это российский технологический стартап, защищающий клиентов от внешних атак. Флагманский продукт — защита от DDoS. При покупке подписки трафик сайта начинает ходить через сеть Qrator, где алгоритмы отделяют зерна от плевел. До сервера клиента доходят только живые люди, а не боты. Тариф зависит от траффика проекта и объёмов потенциального DDoS, за факт фильтрации атак клиент не платит. Если ботов пришло больше, чем предусматривал выбранный план, то стартап обещает сайт всё равно защитить, но попросит повысить абонентку со следующего месяца.

Стоимость подписки измеряется десятками тысяч рублей в месяц. Если считать, что средний DDoS длится сутки-двое и случается с сайтом раз в три года, то граница прямой рентабельности Qrator проходит где-то на уровне выручки миллиона рублей в день. Если сервис столько не зарабатывает, то может не платить за защиту, а в момент X просто уйти в отпуск на пару неприятных дней.

Впрочем, и для проектов, не вышедших масштабом, есть частичное решение: Qrator Labs ещё и консалтингом зарабатывает. Защиту от полноценного DDoS за 10-50 часов не создать, но, исправив явные ошибки в архитектуре сервиса, отбить атаки «пионеров» можно и своими силами.

Публичных инвестиций Qrator не поднимал, но бизнес в российских масштабах успешный, список клиентов включает знаковые компании от Авито и Qiwi до Райффайзенбанка и РИА Новости. Американский частичный аналог, Cloudflare, давно единорог, — хорошо работать на большом рынке.

Afiniti

Иногда в основе огромной компании лежит удивительно маленькая фича, даже описывать почти нечего. Стартап Afiniti продает одно-единственное решение одной-единственной задачи — выбора оператора в колл-центре. Сидят 30 сотрудников перед телефонами, 20 разговаривают, 10 свободны. Приходит новый звонок, кто-то должен на него ответить. Традиционные системы выбирают оператора одной строчкой кода — лучший по баллам, или случайный, или первый в очереди, или ещё какой-то, столь же понятный.

Afiniti нашел здесь место для оптимизации. На основе результатов предыдущих разговоров нейросеть определяет самого подходящего сотрудника именно для этого клиента, спокойные операторы общаются с истеричными клиентами, женщины с феминистками, а миллениалы с миллениалами – что-то в таком духе. Звонки получаются успешнее, компания зарабатывает на своем колл-центре больше денег. Чудес, естественно, не происходит, даже в промоматериалах стартап пишет о средних 4 % прироста выручки. С другой стороны, 4 % прироста выручки на ровном месте — отличный повод внедрить новое решение, тем более, что интеграция легкая, все стандартные телефонии, естественно, поддерживаются.

В последнем раунде год назад инвесторы оценили компанию в полтора миллиарда долларов. Полтора миллиарда за одну востребованную оптимизацию!